2025年9月稻米市场供需及价格走势分析:国内稻米价格稳中略跌,国际米价低位震荡(图)

农业农村部 2025-10-27 10:52

中商情报网讯:2025年9月,国内稻米价格稳中略跌,国际米价低位震荡。国内市场:随着中晚稻大量上市,市场供给将明显增加,而终端需求维持平稳态势,预计国内稻米价格偏弱运行。国际市场:2025年全球大米产量再创新高,需求偏弱,预计米价保持低位运行。

(一)国内稻谷价格稳中略跌

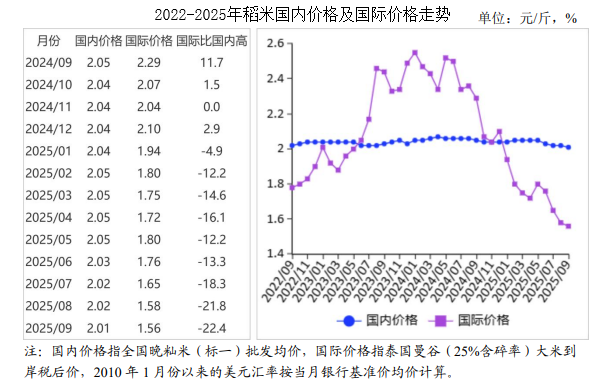

进入9月份,早籼稻集中购销渐入尾声,市场活跃度下降,收购价格保持平稳。新季中晚稻陆续上市,政策性稻谷拍卖和地方储备稻谷轮出持续进行,市场供给充足,国庆、中秋节日备货需求对市场提振作用有限,中晚稻收购价格略有下跌。9月份,早籼稻收购均价每斤1.32元,环比持平,同比跌3.6%;晚籼稻1.33元,环比跌0.7%,同比跌2.2%;粳稻1.37元,环比跌0.7%,同比跌3.5%。

(二)国内大米价格整体持稳

9月份,学校陆续开学,大米集团性消费逐步恢复,但受国内供给充足、大米进口量大幅增加等因素影响,大米价格趋稳运行。9月份,早籼米批发均价每斤1.90元,环比持平,同比跌4.5%;晚籼米每斤2.01元,环比跌0.5%,同比跌2.0%;粳米每斤2.09元,环比持平,同比跌0.5%。

(三)国际大米价格低位震荡

受国际大米市场供给充足、菲律宾和印度尼西亚暂停大米进口导致需求减少,以及泰铢汇率走强等因素影响,9月份国际大米价格呈低位震荡态势。9月份,国际大米离岸价格(曼谷离岸价,25%含碎率,下同)每吨367美元,环比涨0.5%,同比跌34.0%。

(四)国际大米到岸税后价低于国内,价差继续扩大

9月份,配额内1%关税下泰国大米到岸税后价每斤1.56元,比国内晚籼米批发价每斤低0.45元,价差比上月扩大0.01元;离岸价折人民币每斤1.3元,比国内低0.71元,低35.3%。

(五)1—8月累计,我国大米进口量同比增长1.3倍

国际大米到岸税后价持续低于国内大米批发价,且价差呈扩大趋势,大米进口量保持增长态势。据海关统计,8月份我国进口大米29.12万吨,环比减3.4%,同比增2.8倍;出口大米11.62万吨,环比增31.9%,同比增2.8%。1—8月累计,进口大米203.28万吨,同比增1.3倍;进口额9.76亿美元,同比增86.3%;出口大米80.70万吨,同比增9.2%;出口额4.13亿美元,同比减2.6%。进口大米主要来自缅甸(占进口总量的26.8%)、越南(占26.5%)、泰国(占24.6%)、印度(占12.2%)、巴基斯坦(占5.3%)。出口目的地主要是巴布亚新几内亚(占出口总量的11.2%)、土耳其(占11.2%)、韩国(占11.1%)、埃及(占7.4%)、喀麦隆(占6.9%)。

(六)全球大米产量、消费量增加,贸易量减少

据联合国粮农组织(FAO)9月份预测,2025/26年度全球大米产量5.55亿吨,比上年度增1.0%;消费量5.51亿吨,比上年度增1.9%;期末库存2.14亿吨,比上年度增2.0%;库存消费比38.5%,比上年度上升0.3个百分点。全球贸易量为6050万吨,比上年度减1.5%。

(七)预计国内稻米价格偏弱运行,国际米价保持低位

国内市场:根据主产省调度情况,今年新季中晚稻丰产预期较强,随着中晚稻大量上市,市场供给将明显增加,而终端需求保持稳定,市场阶段性供大于需,预计国内稻米价格偏弱运行,但受最低收购价政策支撑,价格下行空间有限。国际市场:2025年全球大米产量预计再创新高,加之印度政府的大米库存量处于历史最高水平,市场供给充足,而菲律宾、印度尼西亚等大米主要进口国采购需求下降,预计国际大米价格保持低位运行。

更多资料请参考中商产业研究院发布的《2025-2030年中国稻米市场调研及投资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。