2025年11月15日全国各地最新白条鸡价格行情走势分析

时间:11-15 15:00

2025年11月15日全国各地最新白条猪价格行情走势分析

时间:11-15 14:58

2025年11月15日全国各地最新大米价格行情走势分析

时间:11-15 14:57

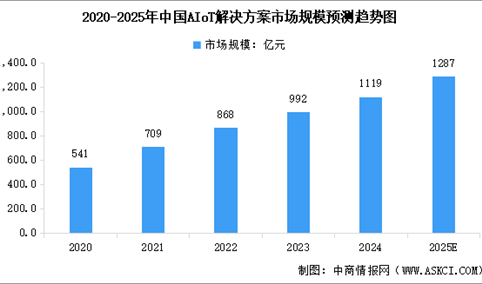

2025年中国智能物联网(AIoT)市场规模及行业发展前景预测分析(图)

时间:11-15 14:26