2026年中国智能机器人行业市场前景预测研究报告(简版)

中商产业研究院 2025-12-02 08:59

中商情报网讯:中国智能机器人行业正处于快速发展阶段,技术创新、市场需求、政策支持等因素共同推动行业向高质量、智能化、全球化方向发展。未来随着技术的不断突破和应用场景的持续拓展,中国有望在全球机器人产业中占据更重要的地位。

一、智能机器人行业概况

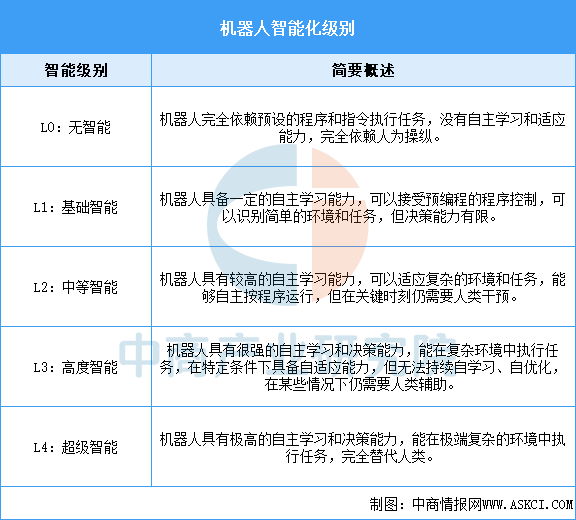

智能机器人是一种融合感知、学习与决策能力的先进机器人系统,其智能水平通常划分为L0至L4五个等级。目前,市面上的智能机器人大多处于L1至L3级别,主要应用于工业生产、家庭服务、医疗护理等领域。随着人工智能、深度学习等技术的突破,智能机器人正处在从L3向L4进化的关键阶段,未来有望实现更高度的自主性和智能化,拓展至更多复杂场景应用。

资料来源:中国信通院、中商产业研究院整理

二、智能机器人行业发展政策

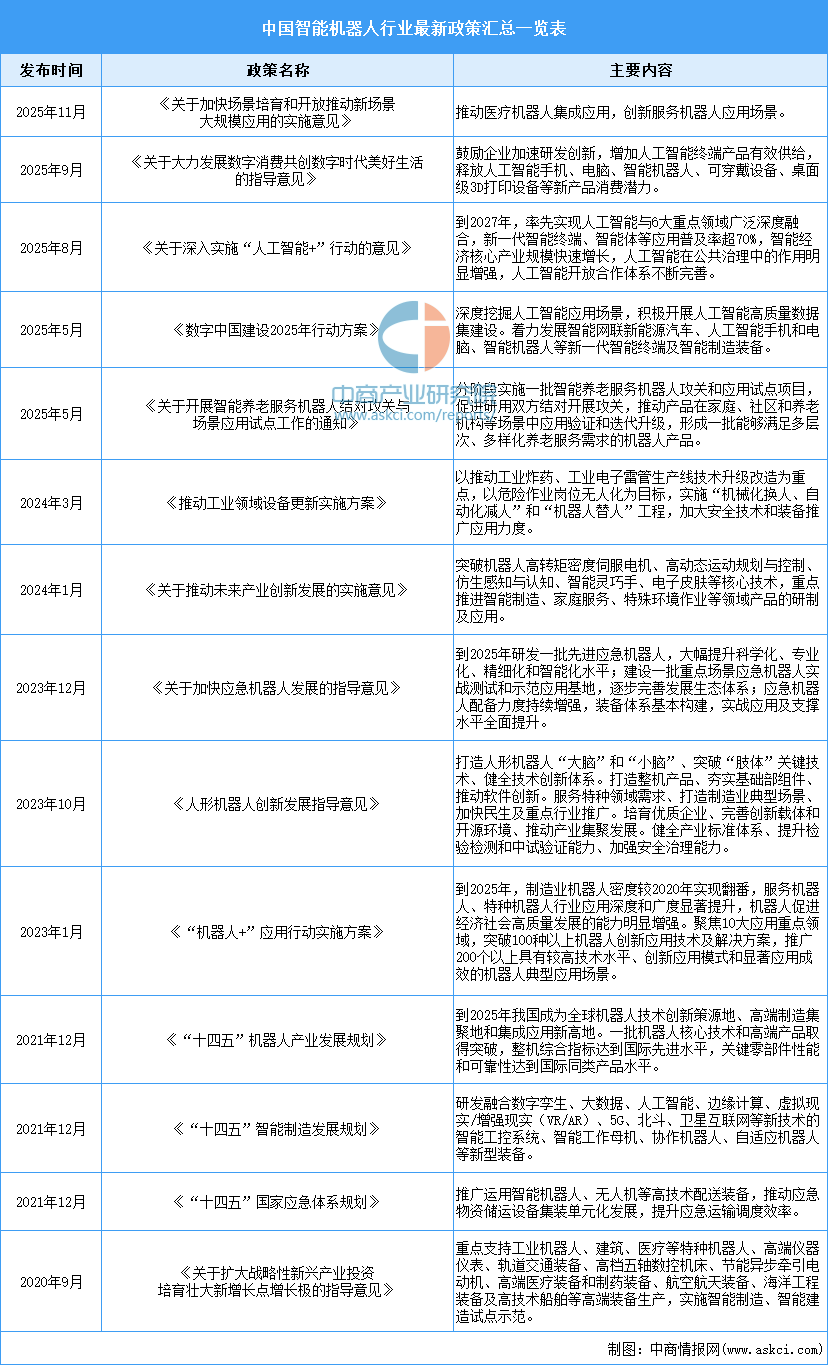

近年来,我国密集出台了《“十四五”机器人产业发展规划》《“机器人+”应用行动实施方案》《人形机器人创新发展指导意见》《关于开展智能养老服务机器人结对攻关与场景应用试点工作的通知》《关于深入实施“人工智能+”行动的意见》等一系列政策文件,为智能机器人产业发展注入强大动力。这些政策涵盖规划引领、应用拓展、技术创新等多个维度,推动产业向高端化、智能化、规模化加速迈进。

资料来源:中商产业研究院整理

三、智能机器人行业发展现状

1.智能机器人市场规模

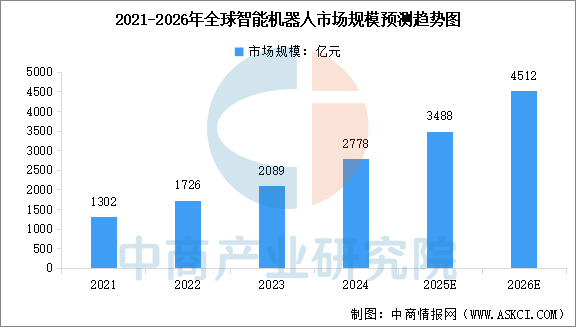

在人工智能技术的飞速进步以及各行业对自动化需求持续攀升的双重驱动下,全球智能机器人产业正迎来爆发式增长阶段。中商产业研究院发布的《2025-2030年中国智能机器人行业分析及发展前景研究预测报告》显示,全球智能机器人市场规模由2021年的1302亿元增加至2024年的2778亿元,2021年至2024年的复合年增长率为28.7%。中商产业研究院分析师预测,2025年全球智能机器人市场规模将达到3488亿元,2026年市场规模将达到4512亿元。

数据来源:沙利文、中商产业研究院整理

2.工业机器人市场规模

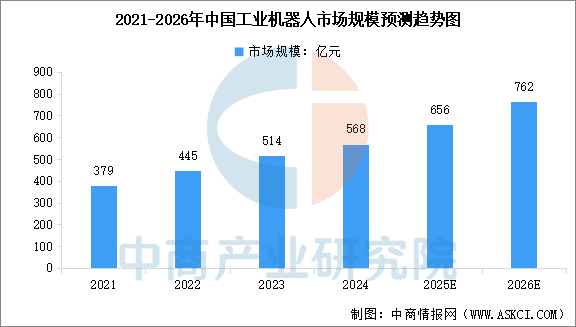

随着制造业自动化升级进程的深化及智能制造战略的全面落地,中国工业机器人市场正持续高速扩张。中商产业研究院发布的《2025-2030年中国工业机器人行业深度调查及投融资战略研究报告》显示,2021-2024年中国工业机器人市场规模从379亿元增长至568亿元,年均复合增长率为14.4%。中商产业研究院分析师预测,2025年中国工业机器人市场规模将达到656亿元,2026年市场规模将达到762亿元。

数据来源:中商产业研究院整理

3.服务机器人市场规模

我国服务机器人自主性和适应性大幅提升,应用边界不断拓展,渗透到人们生活的方方面面。中商产业研究院发布的《2025-2030年中国服务机器人行业发展前景与投资战略规划分析报告》显示,2024年中国服务机器人市场规模为738亿元,较上年增长22.89%。中商产业研究院分析师预测,2025年中国智能服务机器人市场规模将达到850亿元,2026年市场规模将达到1020亿元。

数据来源:中商产业研究院整理

4.特种机器人市场规模

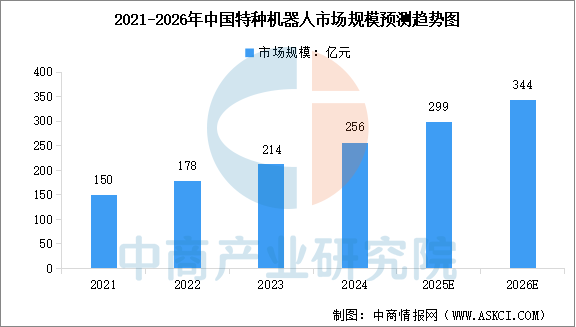

中商产业研究院发布的《2025-2030年中国特种机器人市场调研分析及投资前景研究预测报告》显示,中国特种机器人的市场规模从2021年的150亿元增至2024年的256亿元,年均复合增长率达19.68%。中商产业研究院分析师预测,2025年中国特种机器人市场规模将达到299亿元,2026年市场规模将达到344亿元。

数据来源:中国电子学会、中商产业研究院整理

5.具身智能机器人市场规模

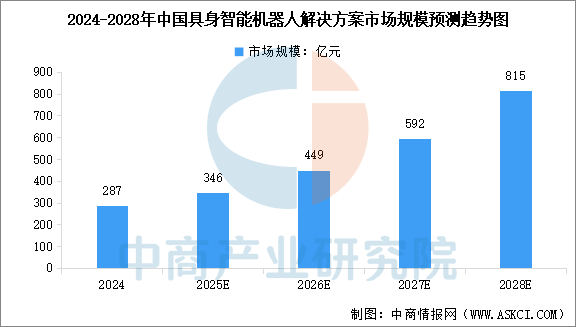

具身智能机器人市场是当前科技领域最具潜力和活力的市场之一。中商产业研究院发布的《2025-2030年中国具身智能机器人深度分析及发展前景研究预测报告》显示,2024年中国具身智能机器人解决方案市场规模达到287亿元。中商产业研究院分析师预测,2025年中国具身智能机器人解决方案市场规模将达到592亿元,2028年市场规模将达到815亿元。

数据来源:中商产业研究院整理

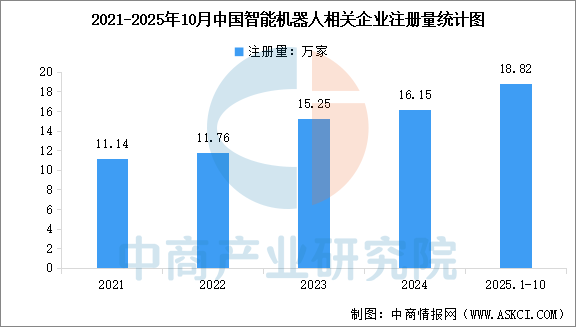

6.智能机器人相关企业注册量

智能机器人在工业制造、医疗健康、家庭服务等领域的应用不断拓展,吸引越来越多企业投身该领域。企查查数据显示,2024年中国智能机器人领域相关企业注册量为16.15万家。2025年1-10月,注册量已达到18.82万家,延续了近年来的高速增长态势。

数据来源:企查查、中商产业研究院整理

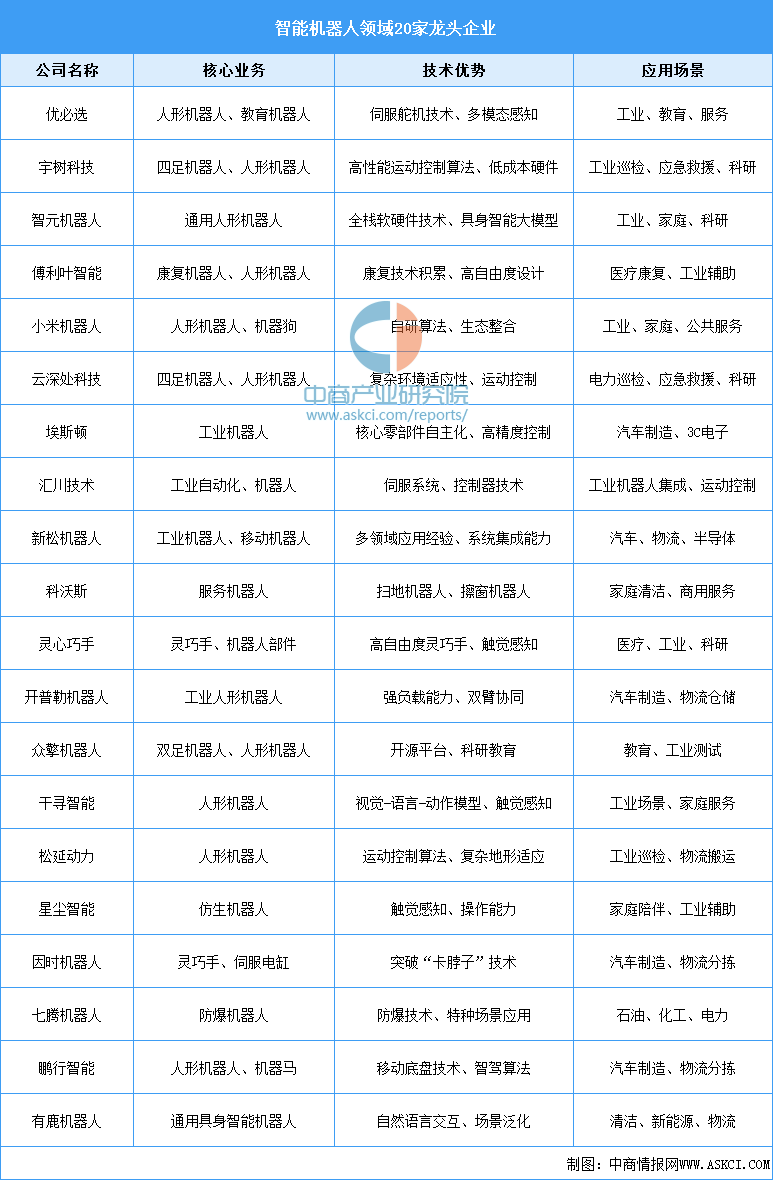

7.智能机器人重点企业布局

中国智能机器人企业已形成覆盖核心零部件、整机制造、系统集成的全产业链布局,并在长三角、珠三角、京津冀等区域形成产业集聚,重点企业包括:工业机器人领域的新松机器人、埃斯顿、埃夫特,服务机器人领域的科沃斯、石头科技、优必选,特种机器人领域的大疆创新、中信重工等。这些企业正通过技术创新推动人机协作、自主决策等前沿技术落地,并加速拓展全球市场。

资料来源:中商产业研究院整理

四、智能机器人行业重点企业

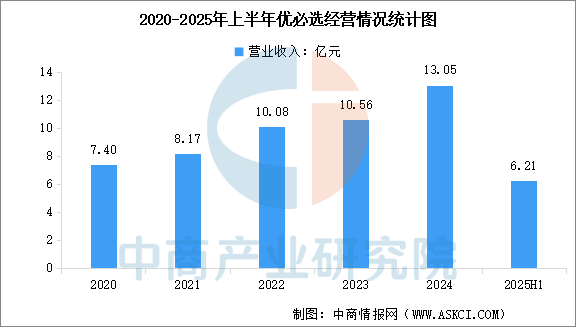

1.优必选

优必选是国内人形机器人龙头企业,港股上市企业。自主研发机器人大脑、小脑、主体及零部件技术,拥有2450项专利,人形机器人有效专利数全球第一。产品覆盖工业、商用、教育等领域,已应用于吉利、比亚迪等汽车工厂及顺丰速运、富士康生产线,教育机器人覆盖K12及高等教育体系。

2025年上半年,优必选实现营收6.21亿元,同比增长27.5%,净利润亏损4.4亿元,2024年上半年同期亏损5.4亿元。

数据来源:中商产业研究院整理

2.宇树科技

宇树科技是一家世界知名的民用机器人公司,专注于消费级、行业级高性能通用足式/人形机器人及灵巧机械臂的自主研发、生产和销售。宇树科技技术涵盖全自研电机、减速器、控制器等核心零部件及高性能感知与运动控制算法,推出了多款具有创新性和市场竞争力的产品,主要包括Unitree H1、Unitree G1和Unitree R1等。

3.智元机器人

智元机器人构建了领先的机器人“本体+AI”全栈技术,拥有远征、精灵、灵犀三大机器人家族,产品覆盖多种商用场景。智元机器人在全球范围内率先实现了人形机器人的规模化量产和商业化落地,产品售往全球多个国家和地区。2025年1月,智元机器人的第1000台通用具身机器人正式量产下线,刷新行业记录。

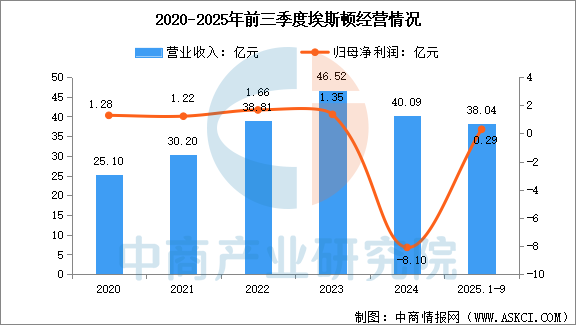

4.埃斯顿

南京埃斯顿自动化股份有限公司聚焦自动化核心部件及运动控制、机器人及智能制造系统,为新能源、五金、3C电子、汽车工业、包装物流、建材家具、金属加工、工程机械、焊接等细分行业提供智能化完整解决方案,推动各行业自动化转型发展。公司拥有覆盖3kg到1000kg负载的95款工业机器人产品,包括覆盖全型谱通用机器人以及具备领先制造工艺的行业专用机器人,满足从轻型到重型,从高速到高精度的全方位市场需求。

2025年前三季度,埃斯顿主营收入38.04亿元,同比上升12.97%,归母净利润2900.39万元,同比上升143.48%。上半年,公司工业机器人及智能制造系统收入20.92亿元,占比82.09%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

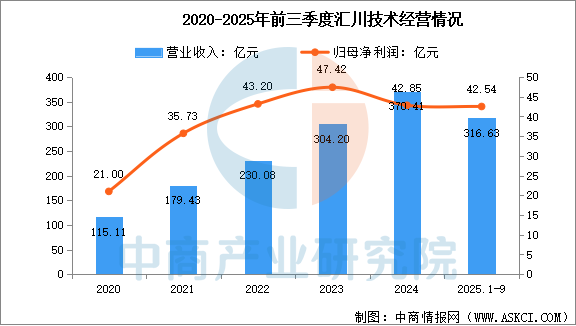

5.汇川技术

汇川技术聚焦工业领域的自动化、数字化、智能化,专注“信息层、控制层、驱动层、执行层、传感层”核心技术。经过20多年的发展,公司形成通用自动化、新能源汽车、智慧电梯、轨道交通四大业务。公司通用自动化产品包括变频器、伺服系统、控制系统(PLC/CNC)、工业机器人、高性能电机、精密机械、气动元件、传感器、工业视觉等工业自动化核心产品及解决方案。

2025年前三季度,汇川技术营业收入为316.63亿元,同比增长24.67%,归母净利润为42.54亿元,同比增长26.84%。

数据来源:中商产业研究院整理

五、智能机器人行业发展前景

1.政策支持体系完善

中国通过《“十四五”机器人产业发展规划》《“机器人+”应用行动实施方案》等顶层设计,明确到2025年实现机器人产业营收年均增速超20%、制造业机器人密度翻番的目标,并配套核心技术攻关、产业集群培育、应用场景拓展等政策。地方层面如安徽、广西等地出台专项行动方案,通过投资补助、产值奖励、基金支持等手段,形成“国家战略引领+地方特色落地”的协同推进格局,为产业发展提供资金、技术和市场三重保障。

2.技术创新突破显著

在人工智能、传感器、运动控制等核心技术领域实现关键突破。例如,大模型(如GPT-5)、生成式AI、多模态感知融合技术推动机器人从“固定程序执行”向“自主决策学习”升级;六维力/力矩传感器、触觉传感器、合规控制算法等支撑高精度力依赖任务(如精密装配、医疗手术);5G/6G通信、激光雷达+ToF相机融合方案提升环境感知与导航能力,形成“硬件-软件-算法”全链条创新生态。

3.市场需求与应用场景广阔

中国作为全球制造业大国,工业机器人需求持续旺盛,汽车制造、电子装配等领域自动化升级推动L1-L3级机器人规模化应用;同时,服务机器人市场在医疗护理、养老陪护、物流配送、家庭清洁等场景快速扩张,人形机器人、社交机器人等新兴形态不断涌现。此外,“机器人即服务”模式创新与政府/国企采购政策,进一步拓展了从工业到民生的全场景应用空间,形成“技术-产品-市场”良性循环。

更多资料请参考中商产业研究院发布的《2025-2030年中国智能机器人行业分析及发展前景研究预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。