2025年中国氢能源产业链图谱及投资布局分析(附产业链全景图)

中商产业研究院 2025-12-30 08:37

中商情报网讯:“十五五”期间,政策驱动下氢能产业化将提速,绿氢及氢基燃料市场扩大、工业减碳新场景涌现,有望拉动绿氢全链与电解槽需求增长,先行布局的投资方或受益于早期产品溢价。

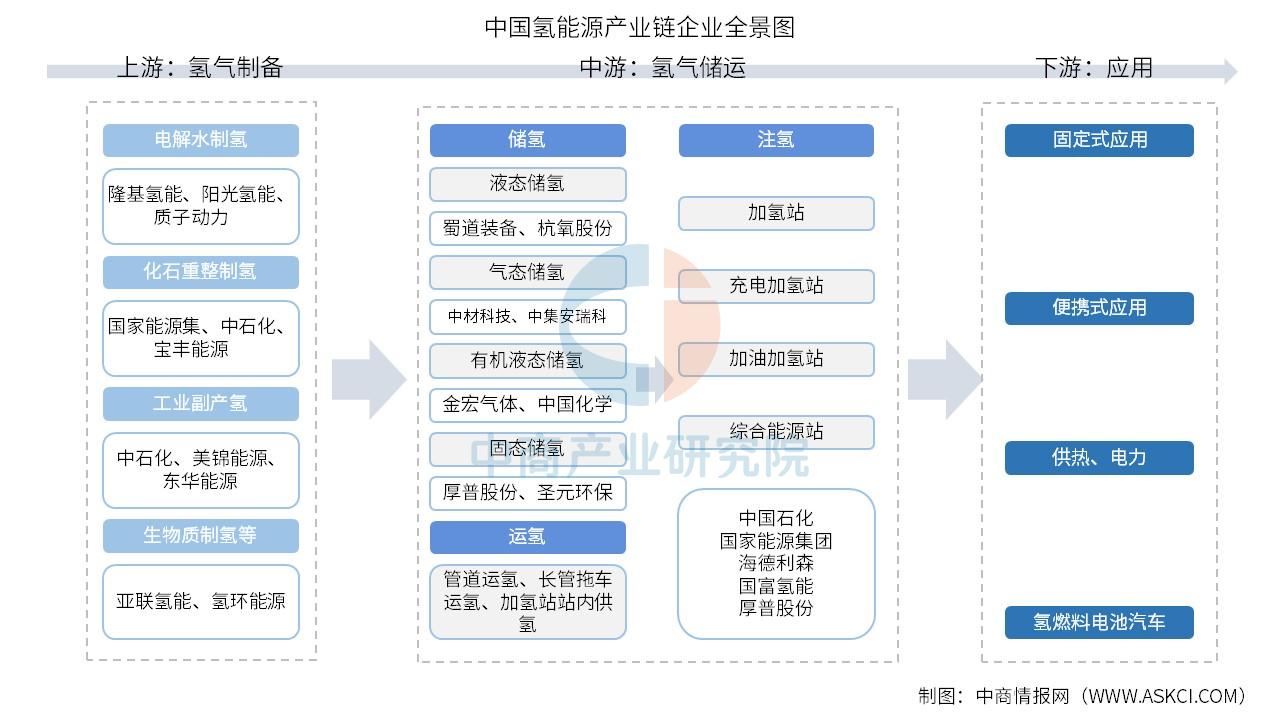

一、产业链

氢能源产业链上游为氢气制备,包括电解水制氢、化石重整制氢、工业副产氢、生物质制氢等;中游为氢气储运环节,包括储氢、运氢以及注氢,储氢可分为液态储氢、气态储氢、有机液态储氢、固态储氢,运氢包括管道运氢、长管拖车运氢、加氢站站内供氢,注氢分为不同加氢站、综合能源站;下游应用于固定式应用、便携式应用、供热电力、氢燃料电池汽车。

资料来源:中商产业研究院整理

二、上游分析

1.氢气产量

在政策和市场的双重推动下,中国氢能产业发展步入快车道。中商产业研究院发布的《2025-2030年中国氢能行业深度分析及发展前景预测研究报告》显示,截至2024年底,中国氢气年产量达3650万吨,稳居全球第一。中商产业研究院分析师预测,2025年中国氢气产量将达3750万吨,2026年有望增长至3981万吨。

数据来源:国家能源局、中商产业研究院整理

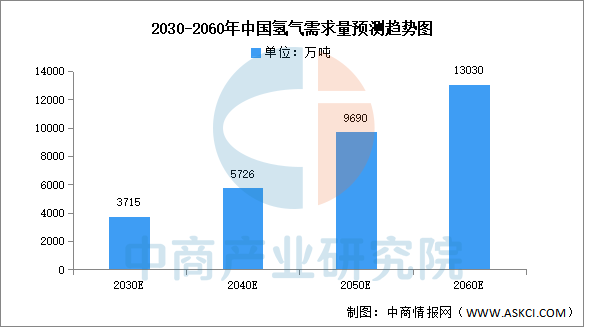

2.氢气需求量

随着氢能技术的不断成熟和应用领域的不断拓展,氢能市场需求持续增长。中商产业研究院发布的《2025-2030年中国氢能行业深度分析及发展前景预测研究报告》显示,在碳中和目标下,中商产业研究院分析师预测,到2030年我国氢气的年需求量将达到3715万吨,在终端能源消费中占比约为5%。到2060年,我国氢气的年需求量将增至1.3亿吨左右,在终端能源消费中的占比约为20%。

数据来源:中国氢能联盟、中商产业研究院整理

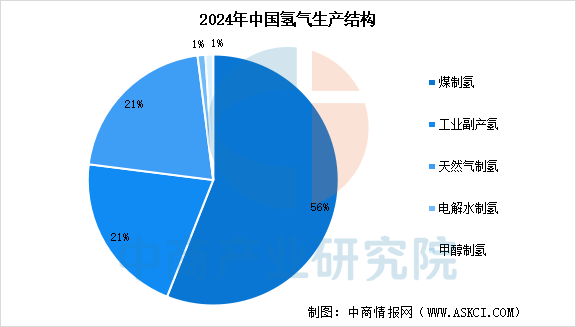

3.氢气制备占比

氢气生产方式主要包括化石能源制氢(煤制氢、天然气制氢等)、工业副产氢和电解水制氢等。其中,化石能源制氢仍占氢气供应主导地位,2024年煤制氢产能约2800万吨/年,产量约2070万吨,占比56%,天然气制氢产能约1080万吨/年,产量约760万吨,占比21%。工业副产氢产能约1070万吨/年,产量约770万吨,占比21%。电解水制氢产能约50万吨/年,产量约32万吨,占比1%。甲醇制氢占比1%。

数据来源:国家能源局、中商产业研究院整理

4.重点企业分析

当前,中国制氢企业呈现出多元化发展的态势,既有以化石燃料制氢为主的大型企业,凭借成熟的产业链和规模优势在市场中占据重要地位;也有积极布局绿氢产业的新兴企业,通过推动电解水制氢等先进技术的研发和应用,引领行业向更加环保、可持续的方向发展。

资料来源:中商产业研究院整理

三、中游分析

1.储氢

(1)方式对比

氢气储运可分为高压气态储运、低温液态储运、固态储运、有机液态储运四种方式。高压气态储运适用于短距离、小规模的场合,成本相对较低但储氢密度也较低,且存在安全隐患;低温液态储运储氢密度高、运输效率高,但液化过程耗能大、成本高昂;固态储运储氢密度高且安全性好,但目前技术成熟度较低,仍处于研发阶段;有机液态储运物理性质与汽油、柴油相近,可利用现有基础设施进行输运,但储氢介质的选择和制备成本是需要考虑的问题。

资料来源:中商产业研究院整理

(2)重点企业分析

当前储氢行业呈现出多技术路线并行发展、产业链协同创新的特点,企业竞争重点从单一产品向系统解决方案转变。技术研发聚焦于提升储氢密度、安全性能和降低成本,产业化应用加速从示范向商业化过渡。具有核心技术优势、产业链整合能力和规模化生产实力的企业正在构筑竞争壁垒,同时跨领域合作与协同创新成为推动行业发展的重要力量。随着应用场景的不断拓展和技术的持续进步,行业整体向着更安全、更经济、更高效的方向发展。

资料来源:中商产业研究院整理

2.运氢

运氢发展目前仍处于初级阶段,各种运输方式并存但各有特点。其中,高压气态运输技术成熟,但储氢密度低且存在安全隐患;低温液态运输储氢密度高,但能耗大、成本高;固态运输安全性好且储氢密度高,但技术尚不成熟;有机液态运输利用化学反应储存氢气,但脱氢过程复杂且成本较高;管道运输成本低、运输量大,但建设投资大且受地理条件限制。

资料来源:中商产业研究院整理

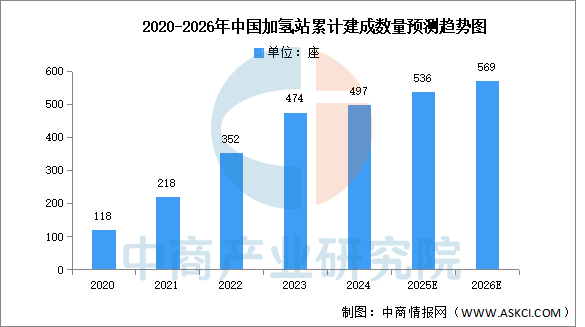

3.加氢站

(1)建成数量

近年来,中国已累计建成加氢站约占全球加氢站数量的40%,加氢站数量位居世界第一。中商产业研究院发布的《2025-2030年中国加氢站行业深度分析及发展前景预测报告》显示,加氢站建设数量在2024年减少、增速放缓,主要是受市场需求、高额投建运营成本这两大因素的影响。截至2024年12月底,国内累计建成加氢站497座。中商产业研究院分析师预测,2025年中国加氢站建成数量将达536座,2026年将保持小幅增长,达569座。

数据来源:氢能联盟、中商产业研究院整理

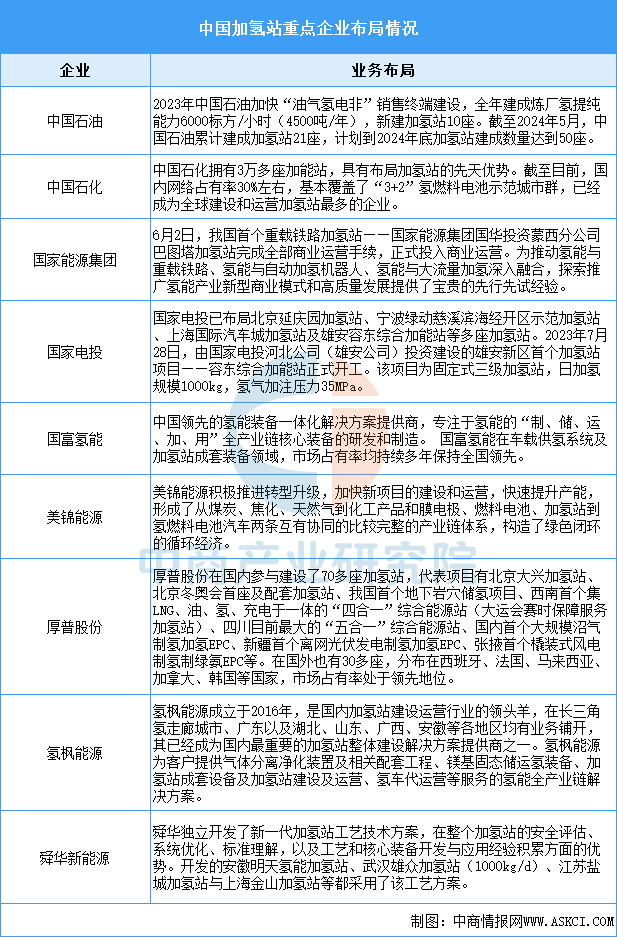

(2)企业布局情况

加氢站作为氢能源产业的重要基础设施,吸引了众多企业的关注和投资。我国从事加氢站相关业务的企业大体上可以分为三类,加氢站设备集成商、建站商和运营商,包括中国石油、中国石化、国家能源集团、国家电投、国富氢能、美锦能源、厚普股份等。

资料来源:中商产业研究院整理

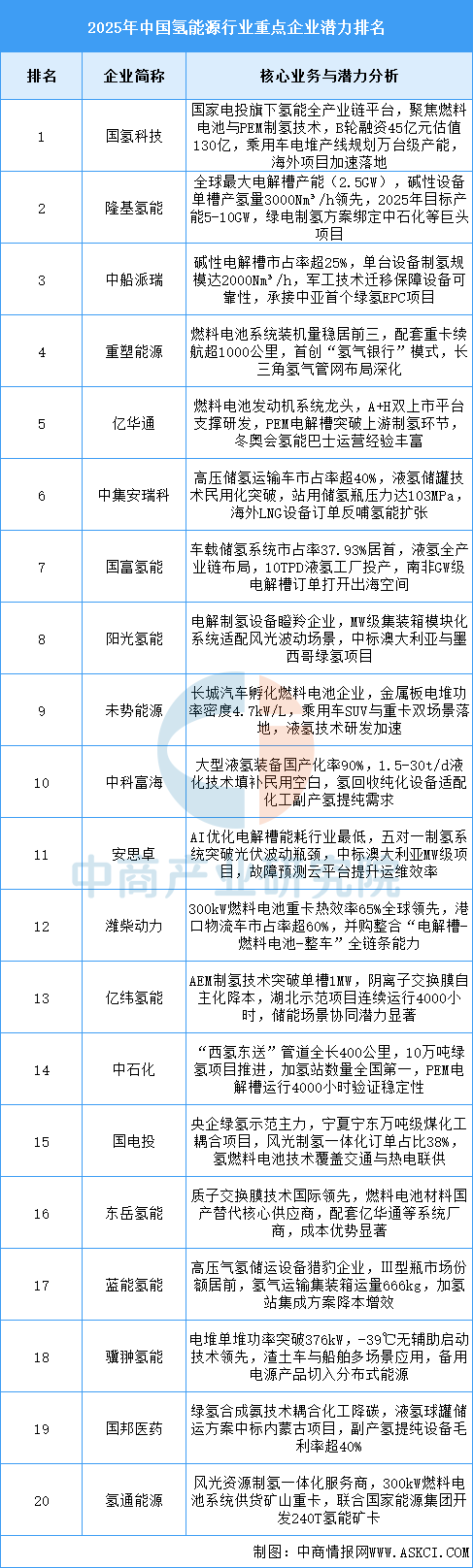

4.企业潜力排行

氢能源行业整体受益于绿氢替代灰氢加速(2025年目标产能超40GW)与政策强驱动(央企牵头示范项目占比超60%),技术聚焦电解槽降耗(AI优化电耗<4.1kWh/Nm³)、液氢储运及高功率燃料电池;但面临设备同质化、海外认证壁垒及终端应用成本高企等挑战,未来三年增长将取决于跨领域技术融合(如化工耦合)、国际标准话语权构建及商业模式创新(如氢气银行)。

资料来源:中商产业研究院整理

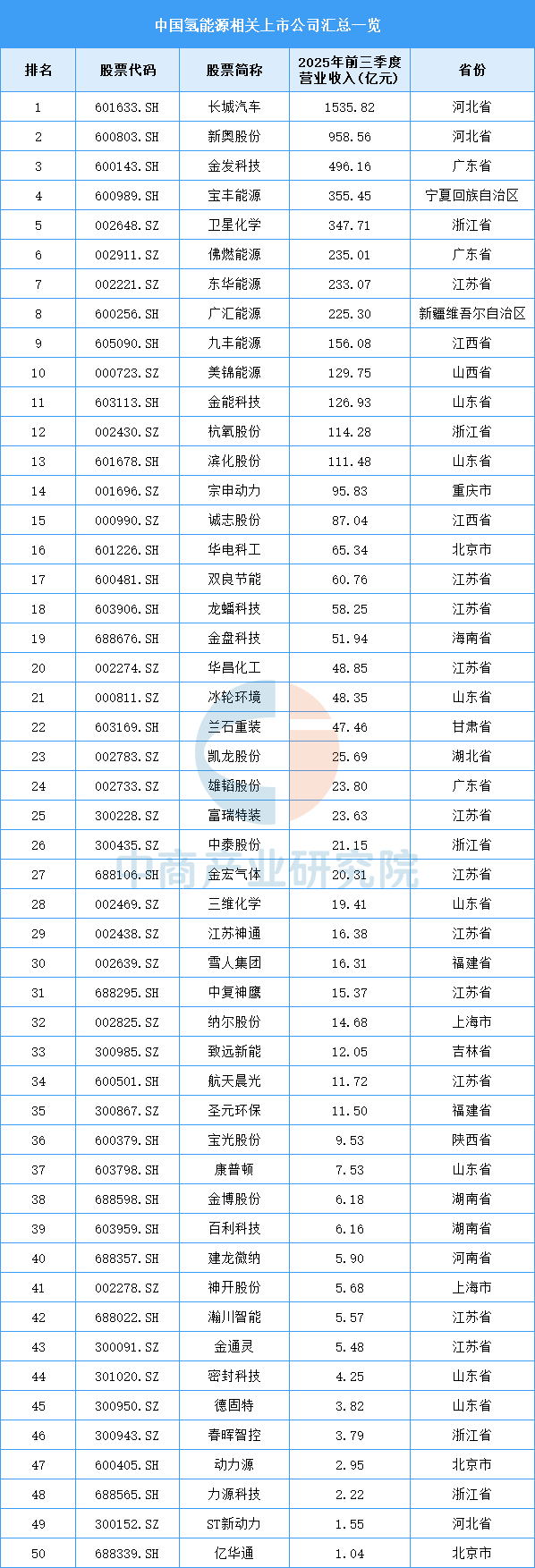

5.相关上市企业分析

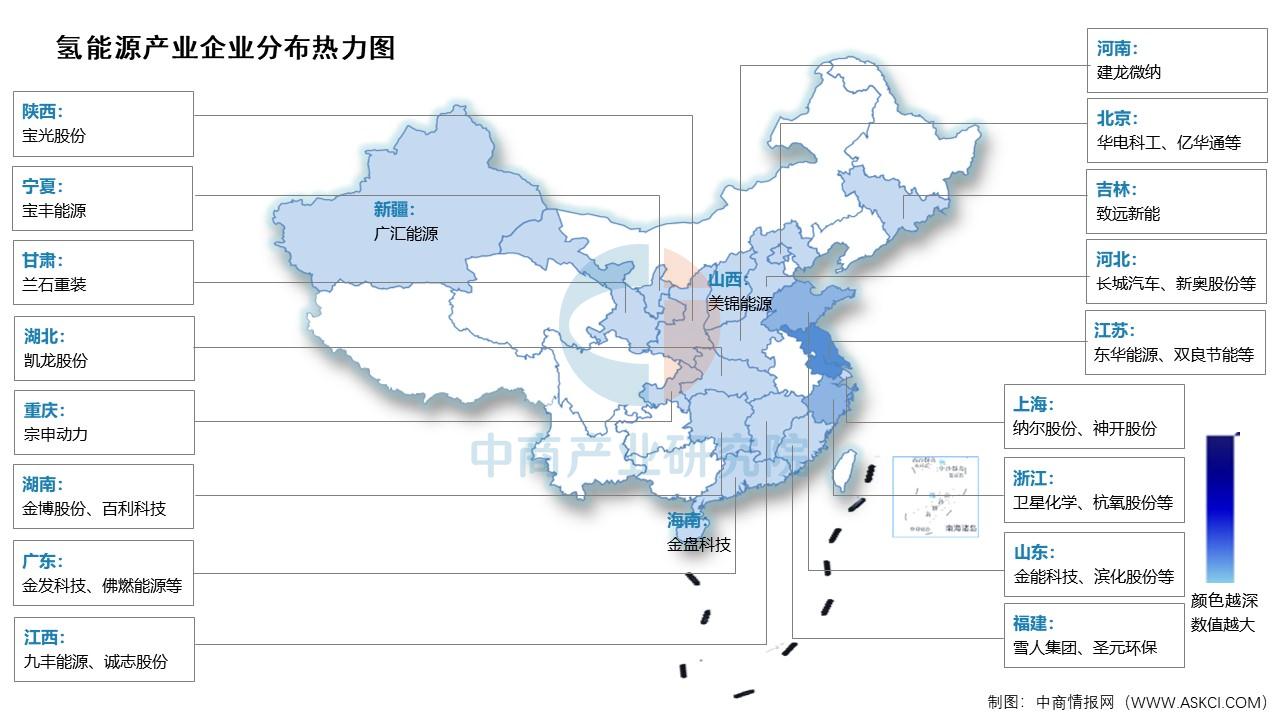

目前,中国氢能源相关A股上市企业分散较广,江苏省数量最多,共11家。山东省和浙江省分别有7家和5家,排名第二第三。

资料来源:中商产业研究院整理

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.氢燃料电池

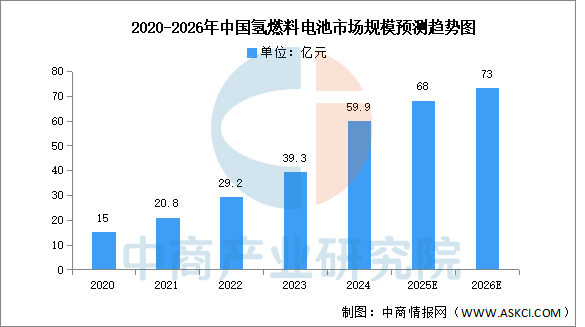

随着政策落地和技术突破,氢燃料电池有望在交通、工业、能源等领域实现规模化应用,助力碳中和目标实现。中商产业研究院发布的《2025-2030年中国氢燃料电池市场调查与投资机会前景专题研究报告》显示,2020-2024年中国氢燃料电池行业市场规模从15亿元增长至59.9亿元,期内年均复合增长率达41.36%。中商产业研究院分析师预测,2025年中国氢燃料电池市场规模将达到68亿元,2026年有望超过70亿元。

数据来源:中商产业研究院整理

2.氢燃料电池汽车

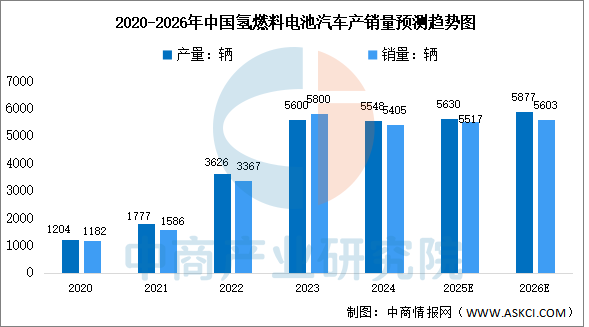

氢燃料电池汽车具备续航长,环境适应性强,清洁无污染等优点,被视为很有前景的清洁能源汽车,正迎来高速发展。中商产业研究院发布的《2025-2030全球及中国氢燃料汽车行业发展现状调研及投资前景分析报告》显示,2024年1-12月,全国燃料电池汽车产销数据分别为5548辆和5405辆,同比减少10.4%和12.6%。中商产业研究院分析师预测,2025年燃料电池汽产销量将恢复增长至5630辆和5517辆,2026年产量量将达5877辆和5603辆。

数据来源:中汽协、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年全球氢能源行业深度调研及投资前景预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。