2026年中国工业软件产业链图谱及投资布局分析(附产业链全景图)

中商产业研究院 2026-01-21 09:17

中商情报网讯:工业软件是专门应用于工业领域,旨在提升研发、制造、管理水平和效率的软件系统,它融合了物理原理、数学模型、信息技术和工程实践,被誉为现代工业的“大脑和神经”。

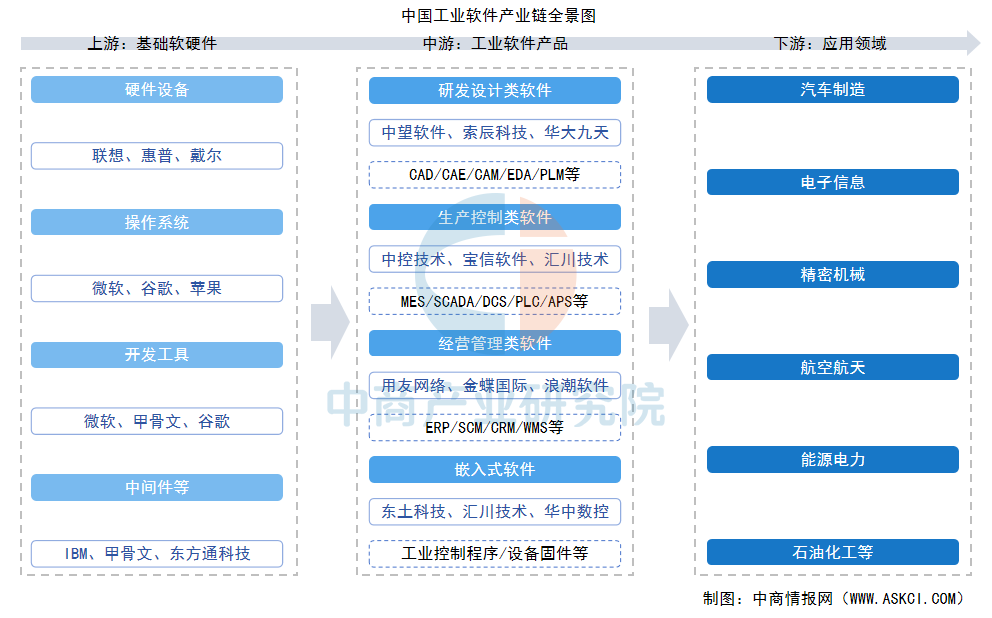

一、产业链

工业软件产业链上游为基础软硬件供应,包括硬件设备,以及操作系统、开发工具、中间件等基础软件;中游为工业软件产品,按用途可分为研发设计类、生产控制类、经营管理类及嵌入式工业软件;下游为应用领域,广泛服务于汽车制造、电子信息、精密机械、航天航空、能源电力等关键工业领域。

数据来源:中商产业研究院整理

二、上游分析

1.硬件设备

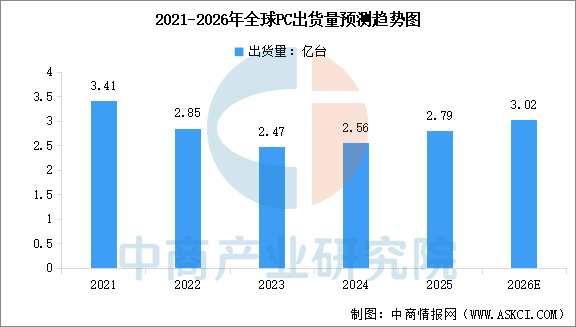

(1)PC

2025年全球个人电脑市场在Windows 10停服和AI PC普及的双重驱动下,迎来强劲复苏。中商产业研究院发布的《2025-2030全球及中国个人电脑行业深度研究报告》显示,2025年全球PC出货量达2.79亿台,同比增长9.2%,其中笔记本(含移动工作站)出货量为2.204亿台,占比78.9%。中商产业研究院分析师预测,2026年全球PC出货量将达到3.02亿台。

数据来源:中商产业研究院整理

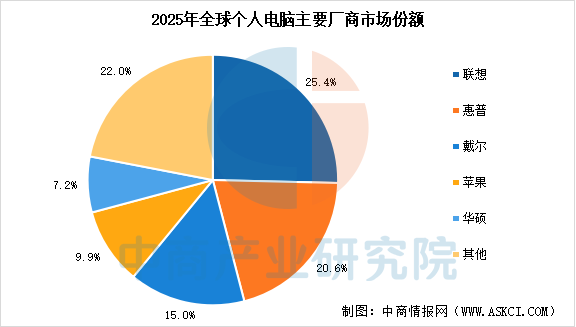

从厂商出货量来看,联想稳居第一,2025年出货量达7085.1万台,占比25.4%。其次是惠普和戴尔,2025年出货量分别为5744.0万台和4189.4万台,分别占比20.6%和15.0%。

数据来源:中商产业研究院整理

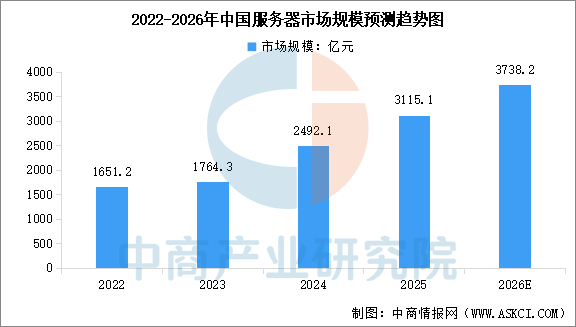

(2)服务器

服务器是工业软件和整个数字化系统的核心硬件基础。中商产业研究院发布的《2025-2030年中国服务器行业深度挖掘及投资决策分析报告》显示,2024年中国服务器市场规模达2492.1亿元,较上年增长41.3%,2025年中国服务器市场规模突破3000亿元。中商产业研究院分析师预测,2026年中国服务器市场规模将达到3738.2亿元。

数据来源:中商产业研究院整理

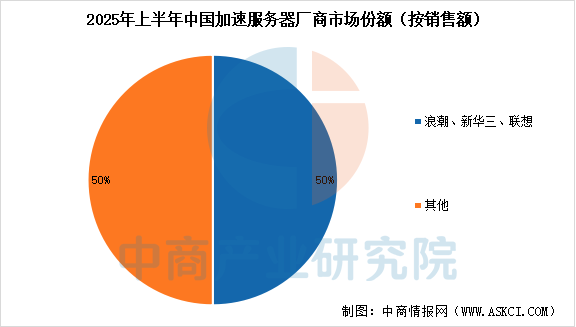

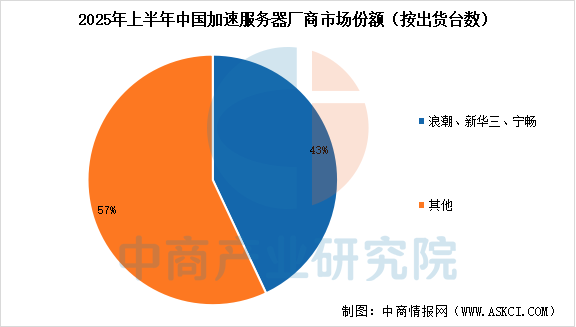

从销售额来看,2025上半年,浪潮、新华三、联想位居前三,合计占据近50%的市场份额。从出货量来看,浪潮、新华三、宁畅位列前三,共占有约43%的市场份额。

数据来源:IDC、中商产业研究院整理

数据来源:IDC、中商产业研究院整理

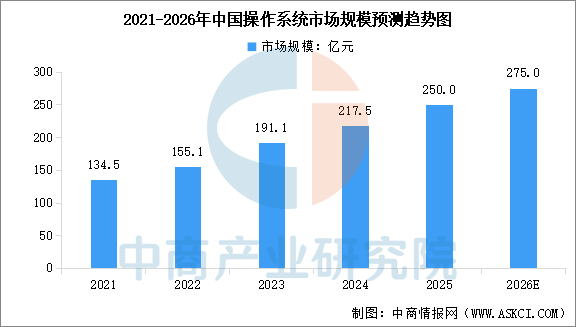

2.操作系统

操作系统是工业软件最底层的软件基础,负责管理和调度所有硬件资源。中国操作系统行业在政策支持、技术突破和生态建设的共同推动下,正迎来快速发展期。中商产业研究院发布的《2025-2030年中国操作系统产业调研及发展趋势预测报告》显示,2024年中国操作系统市场规模达到217.5亿元,较上年增长13.8%,2025年市场规模约为250亿元。中商产业研究院分析师预测,2026年中国操作系统市场规模将达到275亿元。

数据来源:中商产业研究院整理

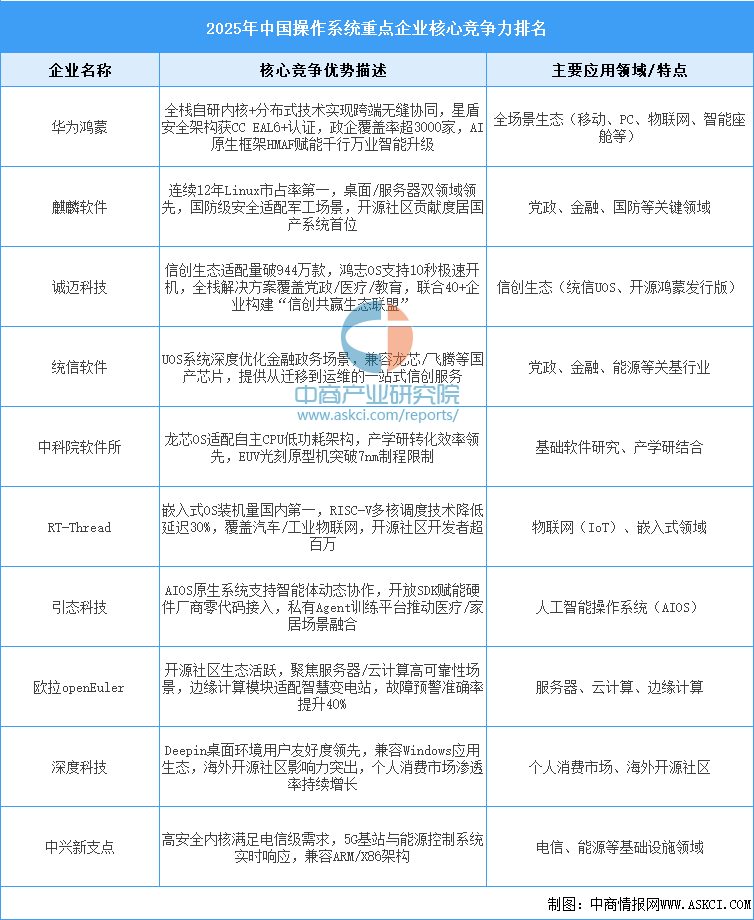

国产操作系统领域已形成多元化、差异化的竞争格局,头部企业如华为鸿蒙、麒麟软件凭借全栈技术和生态规模构建护城河,统信软件、诚迈科技等在信创市场深度耕耘,而RT-Thread、中兴新支点等则在嵌入式、电信等特定领域表现出色。

资料来源:中商产业研究院整理

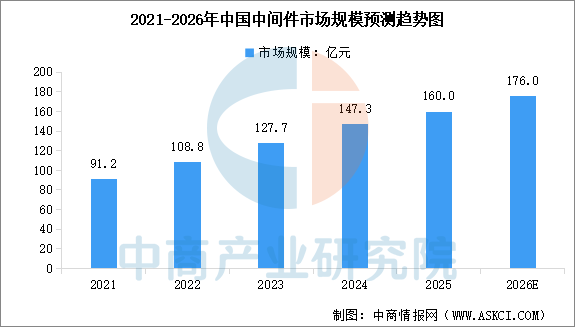

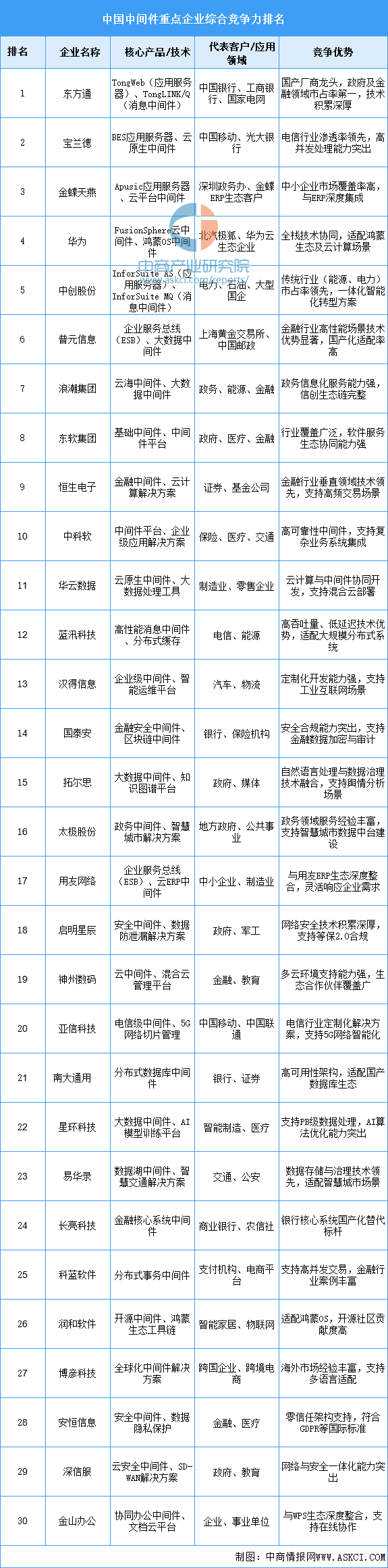

3.中间件

中间件作为连接操作系统和应用软件的桥梁,能大幅提升开发效率。中商产业研究院发布的《2025-2030年中国中间件行业市场发展现状及潜力分析研究报告》显示,2024年中国中间件市场规模达到147.3亿元,较上年增长15.3%,2025年市场规模约为160亿元。中商产业研究院分析师预测,2026年中国中间件市场规模将增长至176亿元。

数据来源:中商产业研究院整理

从企业来看,东方通已连续17年蝉联国内中间件市场占有率第一,在金融、电信等关键行业的核心系统中实现了国产替代,是上游基础软件中自主化程度较高的环节。

资料来源:中商产业研究院整理

三、中游分析

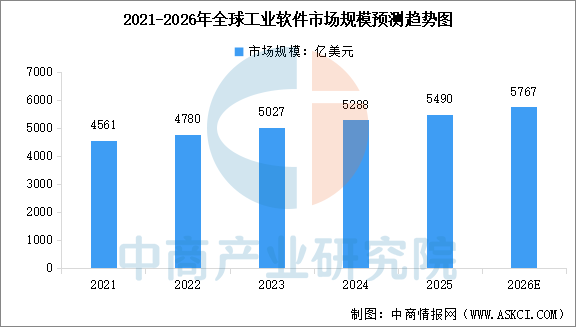

1.全球工业软件市场规模

全球工业软件市场正随着制造业的数字化转型快速增长。中商产业研究院发布的《2025-2030年中国工业软件市场深度研究及发展前景投资预测分析报告》显示,2024年全球工业软件市场规模约为5288亿美元,较上年增长5.2%,2025年市场规模约为5490亿美元。中商产业研究院分析师预测,2026年全球工业软件市场规模将达到5767亿美元。

数据来源:中商产业研究院整理

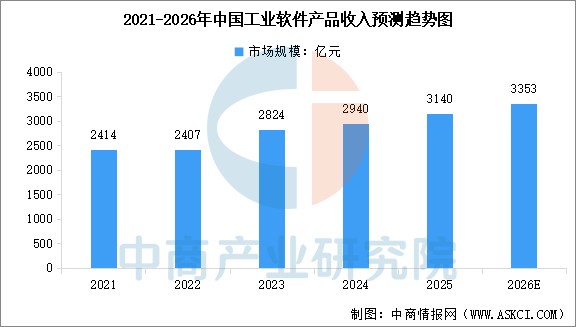

2.中国工业软件市场规模

中国工业软件产业在政策支持和市场需求的双重驱动下稳步发展。中商产业研究院发布的《2025-2030年中国工业软件市场深度研究及发展前景投资预测分析报告》显示,2024年中国工业软件产品收入2940亿元,同比增长7.4%。2025年1—11月,中国工业软件产品收入达到2951亿元,同比增长10.2%。中商产业研究院分析师预测,2026年中国工业软件市场规模将达到3353亿元。

数据来源:中商产业研究院整理

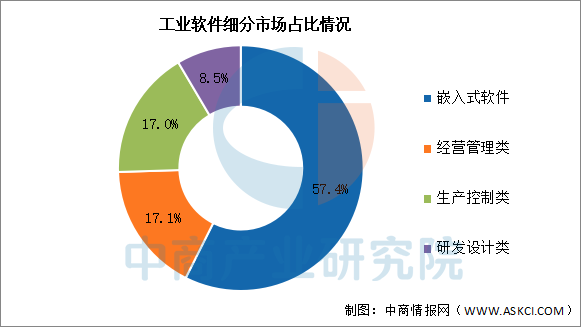

3.中国工业软件市场结构

中商产业研究院发布的《2025-2030年中国工业软件市场深度研究及发展前景投资预测分析报告》显示,我国工业软件市场中,嵌入式软件市场份额最大,占比57.4%。经营管理类工业软件和生产控制类工业软件市场占比分别为17.1%、17.0%,研发设计类软件占比较小,仅为8.5%。

数据来源:中商产业研究院整理

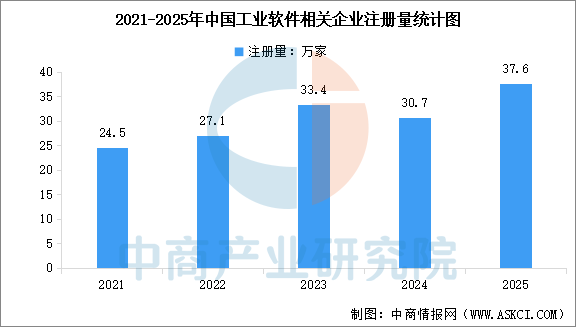

4.工业软件相关企业注册量

根据企查查数据,截至2025年底全国工业软件相关企业注册总量达267.6万家。从增量看,近年来新注册企业数量攀升,2023年注册量最高达到33.4万家,2025年注册量为37.6万家。地域分布上,企业高度集中于数字经济发展领先的省市,广东省、浙江省、江苏省的相关企业数量位居全国前列。

数据来源:中商产业研究院整理

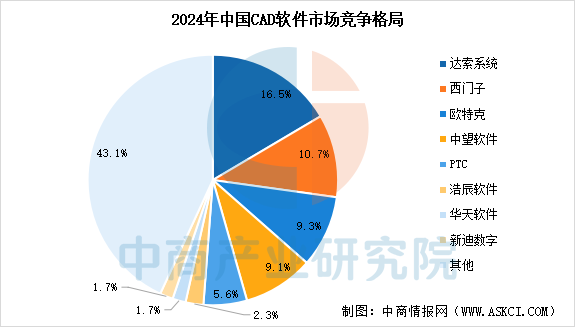

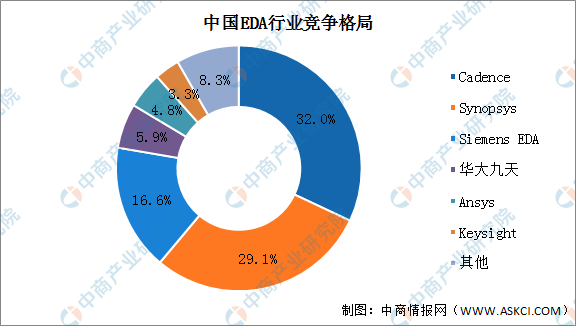

5.工业软件行业竞争格局

中国CAD软件市场中,达索系统、西门子和欧特克三大国际巨头仍占据市场份额前三,但合计份额持续下降;国产CAD厂商市场占有率逐渐提升,中望软件、浩辰软件、华天软件等已跻身市场前八。

数据来源:IDC、中商产业研究院整理

中国EDA软件市场由Cadence、Synopsys、Siemens EDA三大巨头垄断,前三大企业占比超70%。目前,我国本土企业华大九天超过了另外两大国外企业Ansys、Keysight,市场份额占比达5.9%。

数据来源:IDC、中商产业研究院整理

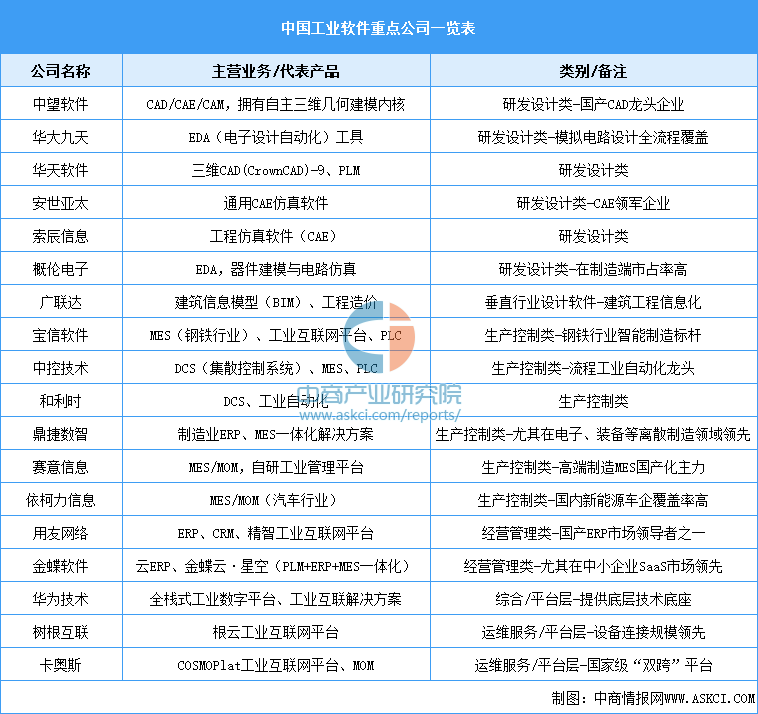

6.中国工业软件重点公司布局

中国工业软件产业在自主化浪潮下正快速发展,形成了覆盖研发、生产、管理全流程的企业梯队。研发设计类是国产替代难度最大的领域,中望软件、华大九天等公司正致力于突破核心关键技术;生产控制类与国内优势制造业深度绑定,如中控技术、宝信软件在流程行业优势明显;经营管理类国产化程度最高,用友、金蝶等已具备强大的市场地位。

资料来源:中商产业研究院整理

四、下游分析

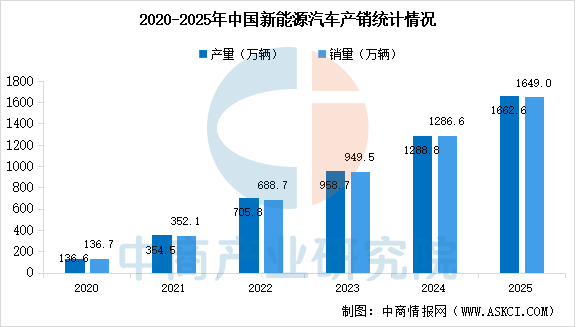

1.汽车制造

2025年中国新能源汽车产销规模、市场渗透率和出口量均创历史新高,连续11年位居全球第一。中商产业研究院发布的《2025-2030年中国新能源汽车产业调研及发展趋势前瞻报告》显示,2025年中国新能源汽车产量1662.6万辆,同比增长29%,销量1649万辆,同比增长28.2%。国内新车销量占比达50.8%,首次突破50%临界点,意味着每售出2辆新车中就有1辆是新能源汽车乘用车领域。

数据来源:中汽协、中商产业研究院整理

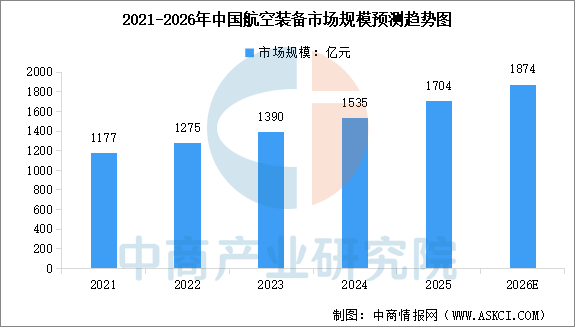

2.航空装备

航空装备作为高端制造业的璀璨明珠,不仅是国家综合实力的体现,更是带动科技进步和产业升级的关键力量。中商产业研究院发布的《2025-2030年中国航空装备制造行业深度分析及发展前景研究预测报告》显示,2024年中国航空装备市场规模为1535亿元,较上年增长10.43%,2025年市场规模约为1704亿元。中商产业研究院分析师预测,2026年中国航空装备市场规模将达到1874亿元。

数据来源:中商产业研究院整理

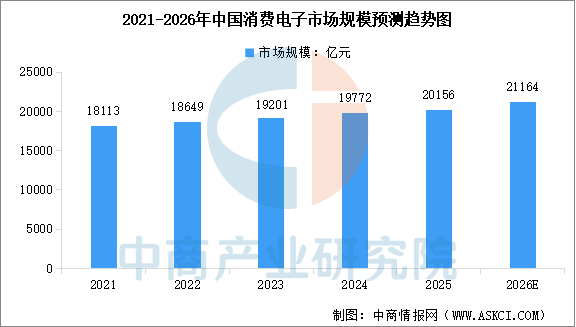

3.电子制造

中商产业研究院发布的《2025-2030年中国消费电子行业市场前景预测及未来发展趋势报告》显示,2024年中国消费电子市场规模达到1.98万亿元,近五年年均复合增长率为2.65%,2025年市场规模约为2.02万亿元。中商产业研究院分析师预测,2026年中国消费电子市场规模将达到2.12万亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国工业软件市场深度研究及发展前景投资预测分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。