2026年中国光芯片产业链图谱及投资布局分析(附产业链全景图)

中商产业研究院 2026-03-10 08:34

中商情报网讯:AI浪潮带动算力需求爆发,光芯片作为光通信系统的核心器件,正迎来新一轮增长拐点。随着服务器、存储、PCB板等产业链环节价值量大幅提升,光芯片在数据传输中的关键作用日益凸显。新一代高速芯片组的推出,标志着行业技术迭代加速,为光芯片市场打开了长期增长空间。

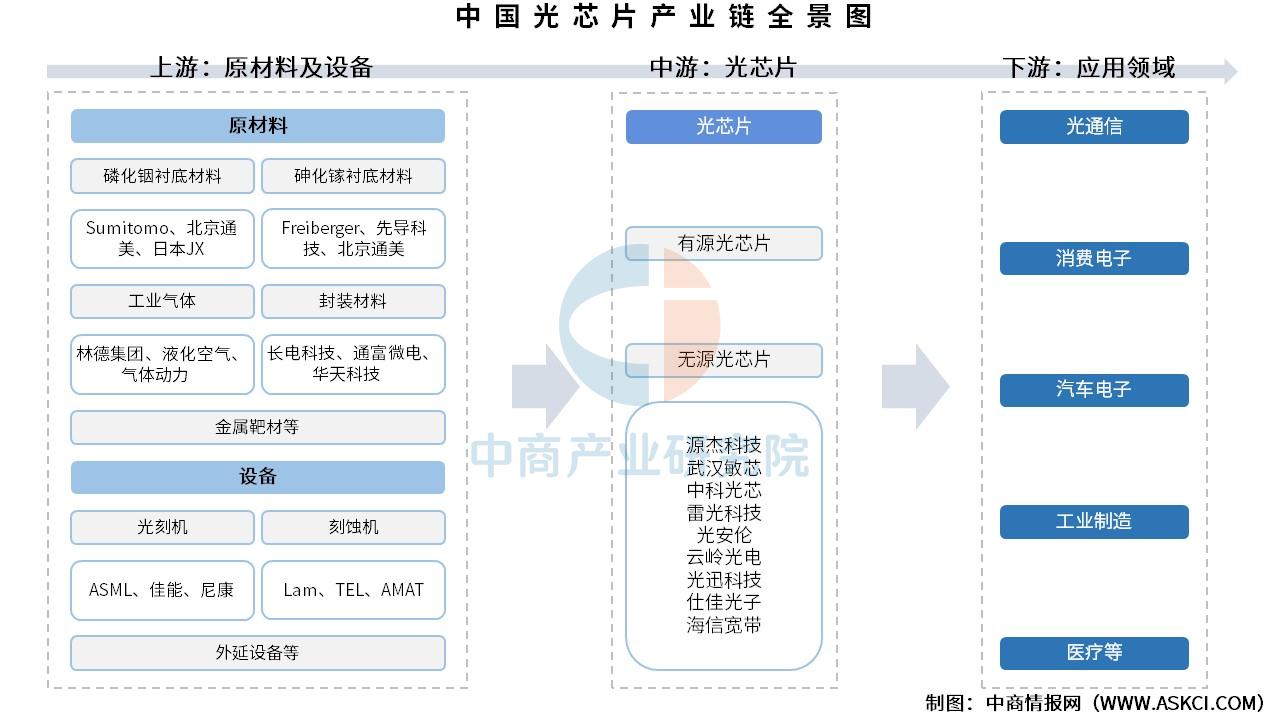

一、产业链

中国光芯片产业链上游包括原材料及设备,原材料包括磷化铟衬底材料、砷化镓衬底材料、工业气体、封装材料、金属靶材等,设备包括光刻机、刻蚀机、外延设备等;中游为光芯片,可分为激光器芯片及探测器芯片;下游应用于光通信、消费电子、汽车电子、工业制造、医疗等领域。

资料来源:中商产业研究院整理

二、上游分析

1.封装材料

(1)封装基板

封装基板可为芯片提供电连接、保护、支撑、散热、组装等功效,以实现多引脚化、缩小封装产品体积、改善电性能及散热性、超高密度或多芯片模块化的目的。重点企业具体如图所示:

资料来源:Prismark、中商产业研究院整理

(2)键合丝

键合丝是芯片内电路输入输出连接点与引线框架的内接触点之间实现电气连接的微细金属丝,直径为十几微米到几十微米。根据材质不同,分为非合金丝和合金丝,非合金丝包括金丝、银丝、铜丝、铝丝;合金丝包括镀金银线、镀铜键合丝。

我国键合丝市场重点企业包括贺利氏、日本田中贵金属集团、烟台一诺电子材料有限公司等。具体如图所示:

资料来源:中商产业研究院整理

(3)引线框架

目前,国际上主要的引线框架制造企业主要集中在亚洲地区,其中一些企业占据了全球市场的显著份额。除了荷兰柏狮电子集团在欧洲外,其他都在亚洲。中国大陆也有一些企业在引线框架制造领域取得了显著成就,如宁波康强电子股份有限公司、宁波华龙电子股份有限公司等,具体如图所示:

资料来源:中商产业研究院整理

2.光刻机

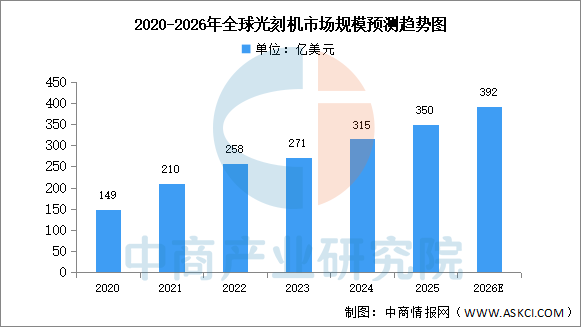

(1)全球市场规模

近年来,受到芯片需求增长的影响,光刻机市场规模稳步增长。中商产业研究院发布的《2025-2030年中国光刻机市场调查与行业前景预测专题研究报告》显示,2024年全球光刻机市场规模达315亿美元,同比增长16.2%。中商产业研究院分析师预测,2026年将达392亿美元。

数据来源:中商产业研究院整理

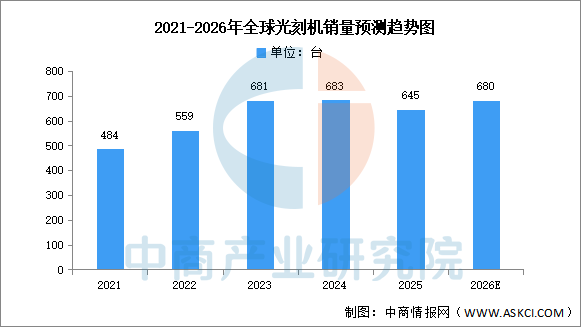

(2)全球光刻机销量

商产业研究院发布的《2025-2030年中国光刻机市场调查与行业前景预测专题研究报告》显示,2025年全球光刻机销量约645台,同比下降。ASML出货327台(含48台EUV),尼康约29台,佳能约289台。中国市场占ASML销售额33%,仍是最大市场。中商产业研究院分析师预测,到2026年全球光刻机销量将继续增长至680台。

数据来源:中商产业研究院整理

3.刻蚀机

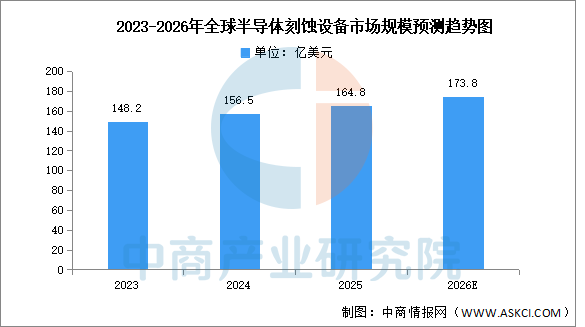

(1)全球市场规模

全球半导体刻蚀设备市场由泛林半导体、东京电子、应用材料三巨头垄断超80%份额,中国厂商在成熟制程领域实现突破但先进制程仍依赖进口。中商产业研究院发布的《2025-2030全球及中国半导体设备行业深度研究报告》显示,2023-2025年全球半导体刻蚀设备市场规模从148.2亿美元增至164.8亿美元,年均复合增长率约5.5%。中商产业研究院分析师预测,受益于3D NAND扩产及先进制程迭代,2026年全球半导体刻蚀设备市场规模将达173.8亿美元。

数据来源:中商产业研究院整理

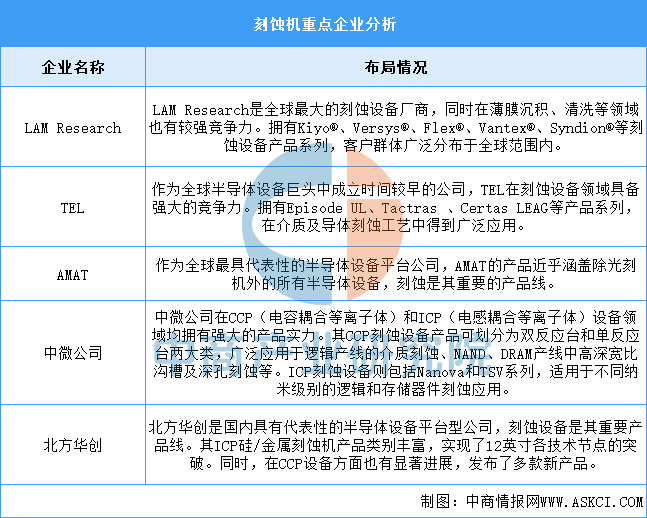

(2)重点企业分析

刻蚀机行业的竞争格局呈现出高度集中且竞争激烈的态势。全球范围内,以LAMResearch、AMAT和TEL为代表的国际巨头占据了市场的主导地位,它们凭借先进的技术、丰富的产品线和广泛的客户群体,在全球刻蚀机市场中占据了大部分份额。中微公司和北方华创等本土企业凭借自主研发和创新能力,逐渐在刻蚀机领域崭露头角,成为国内刻蚀机行业的领军企业。具体如图所示:

资料来源:中商产业研究院整理

三、中游分析

1.全球市场规模

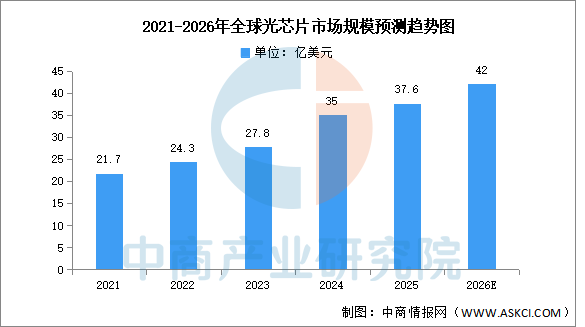

随着云计算、大数据、人工智能等技术的快速发展,光芯片的市场需求也随之增加,推动全球光芯片市场规模持续扩大。中商产业研究院发布的《2025-2030年全球及中国光芯片行业发展趋势与投资格局研究报告》显示,2024年,全球光通信芯片组市场规模约35亿美元,2025年约达37.6亿美元。中商产业研究院分析师预测,2026年全球光芯片市场规模将达到42亿美元。

数据来源:中商产业研究院整理

2.中国市场规模

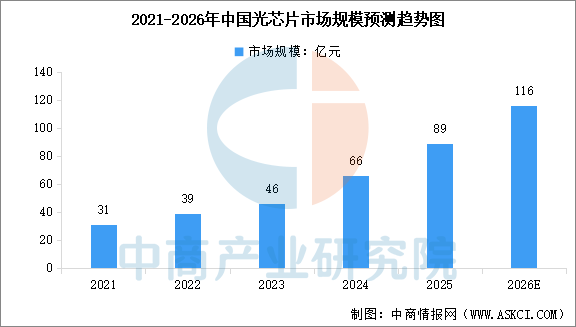

光芯片是实现电信号与光信号转换的核心元件,分为有源(激光器芯片、探测器芯片)和无源(波分复用器、光开关)两大类。中商产业研究院发布的《2025-2030年中国光芯片行业市场深度研究及发展前景投资预测分析报告》显示,2024年中国光芯片市场规模为66亿元,同比增长43.5%,2025年市场规模约为89亿元。中商产业研究院分析师预测,2026年中国光芯片市场规模将达到116亿元。

数据来源:中商产业研究院整理

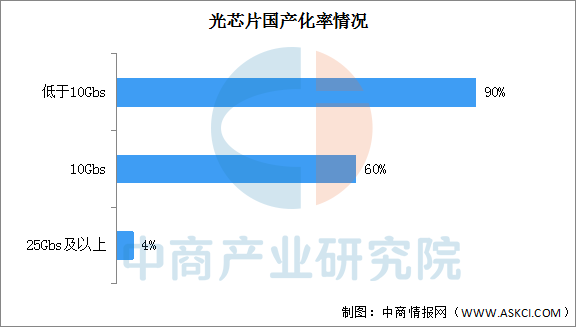

3.国产化率情况

国内相关企业仅在2.5G和10G光芯片领域实现核心技术的掌握,2.5G及以下速率光芯片国产化率超过90%;10G光芯片国产化率约60%;25Gbs及以上的光芯片国产化率低,仅有4%。

数据来源:中商产业研究院整理

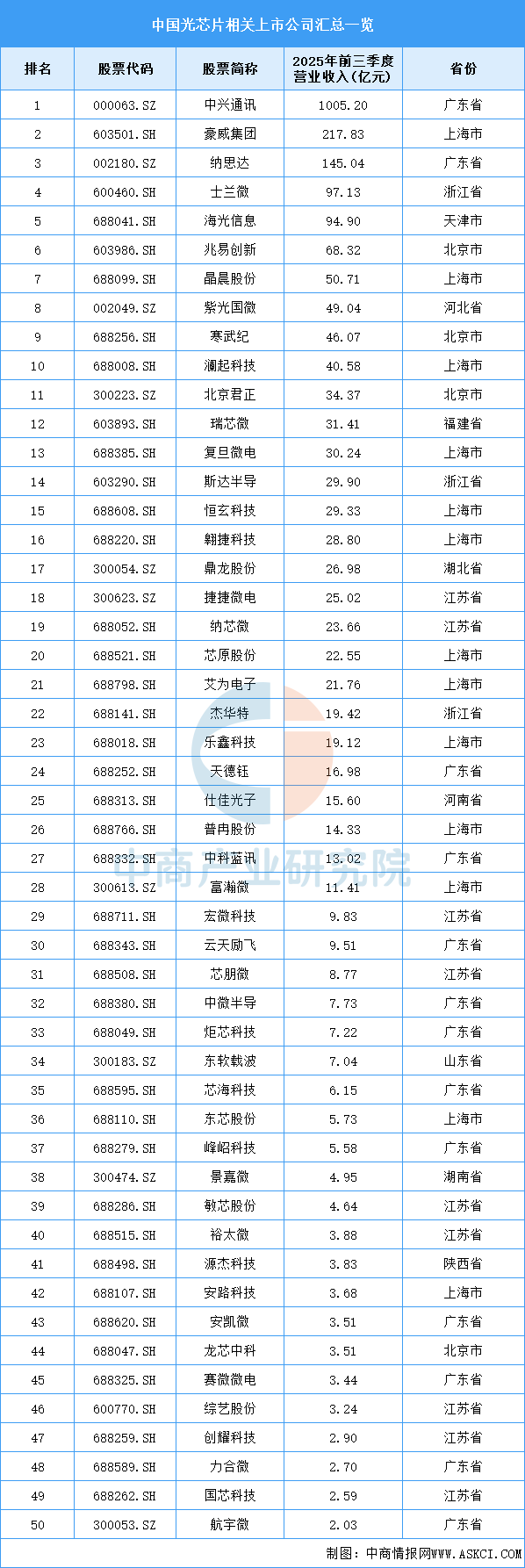

4.相关上市企业

目前,光芯片相关A股上市企业中,广东省和上海市数量最多,均为13家,并列第一。江苏省共9家,排名第三。

资料来源:中商产业研究院整理

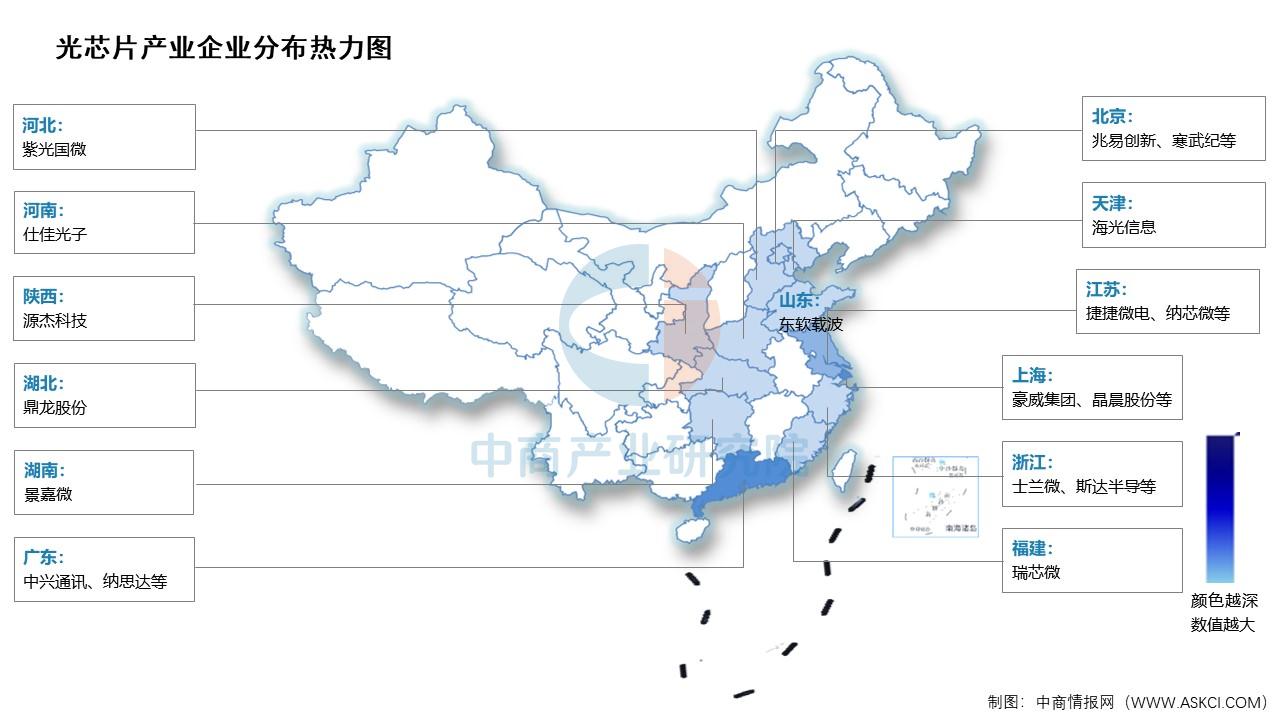

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.光通信

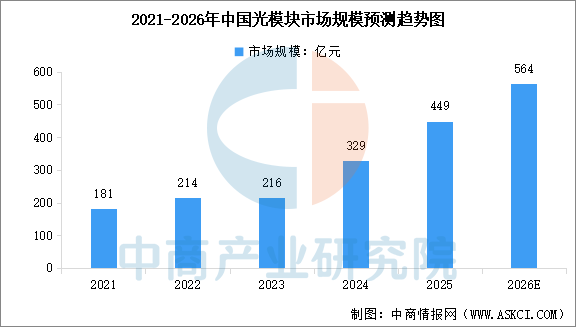

(1)光模块

在政策支持和本土技术突破的双重驱动下,我国光模块市场已成为全球增长最快的区域。中商产业研究院发布的《2025-2030年中国光模块产业深度研究及发展前景投资预测分析报告》显示,2024年中国光模块市场规模达到329亿元,同比增长52.3%,2025年市场规模约为449亿元。中商产业研究院分析师预测,2026年中国光模块市场规模将达到564亿元。

数据来源:中商产业研究院整理

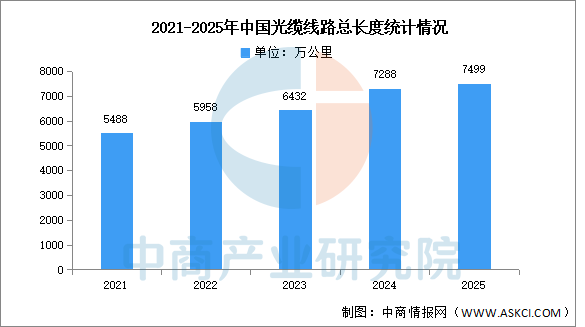

(2)光纤光缆

中国数字基建建设正稳步迈向补短板、提能级的新阶段,其中,光缆作为信息传输“主动脉”,其建设投入力度保持强劲。中商产业研究院发布的《2025-2030年中国光纤光缆市场深度分析及发展趋势预测报告》显示,2025年,新建光缆线路长度211.3万公里,全国光缆线路总长度达7499万公里。

数据来源:工信部、中商产业研究院整理

2.消费电子

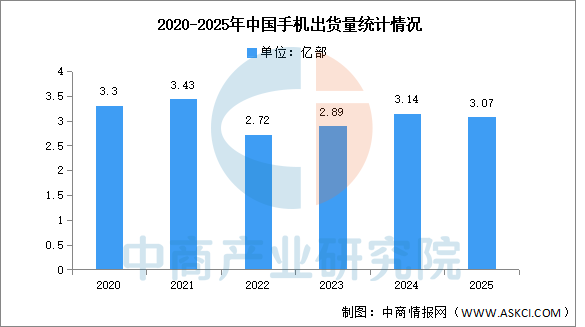

(1)手机

近年来,中国手机出货量一直呈现下降趋势,市场已经接近饱和,消费者对于手机的需求逐渐减弱。信通院数据显示,2025年12月,国内市场手机出货量2447.3万部,同比下降29.1%。2025年1-12月,国内市场手机出货量3.07亿部,同比下降2.4%。

数据来源:信通院、中商产业研究院整理

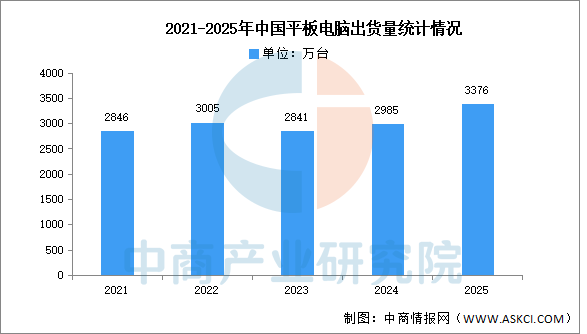

(2)平板电脑

2025年中国平板电脑市场出货量为3376万台,同比增长13.1%。从季度表现来看,2025年第四季度中国平板电脑市场出货量同比增长7.2%。在换机周期的大背景下,“国补”政策的叠加有效刺激了消费信心与购买决策,用户换机意愿明显提升,销售转化率同步改善,推动全年市场规模实现双位数增长。

数据来源:IDC、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国光芯片行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。