2026年中国AI服务器行业市场前景预测研究报告(简版)

中商产业研究院 2026-03-11 08:46

中商情报网讯:AI服务器市场需求旺盛,训练需求增速放缓,推理需求快速上升。北美云厂商持续扩产,中国市场国产替代加速。

一、AI服务器定义

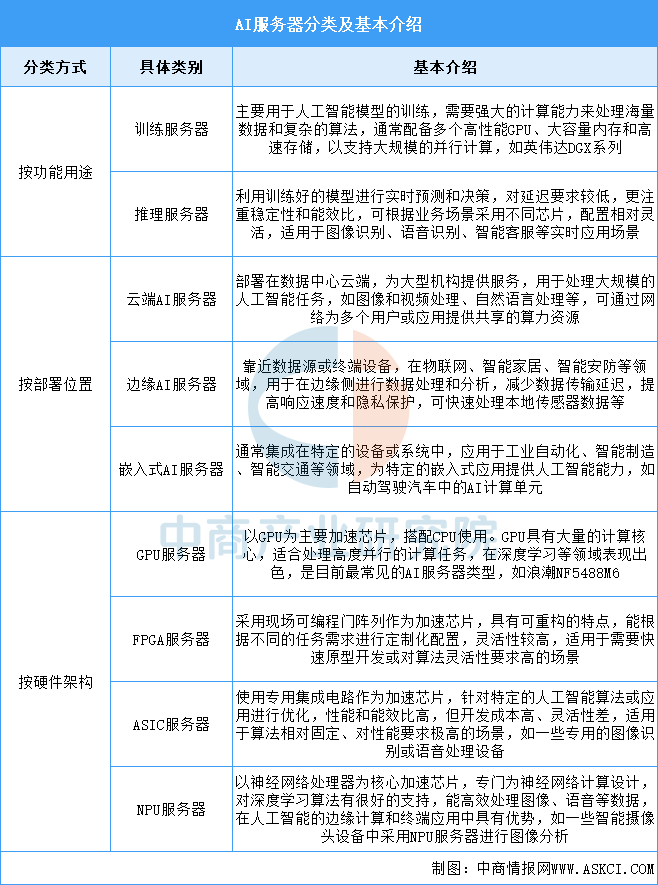

AI服务器是指专为人工智能应用设计的高性能计算机设备,它能够支持大规模数据处理、模型训练、推理计算等复杂任务。AI服务器通常配备强大的处理器、高速的内存、大容量且高速的存储系统以及高效的散热系统,以满足人工智能算法对计算资源的高需求。目前,AI服务器产品种类较多,具体如图所示:

资料来源:中商产业研究院整理

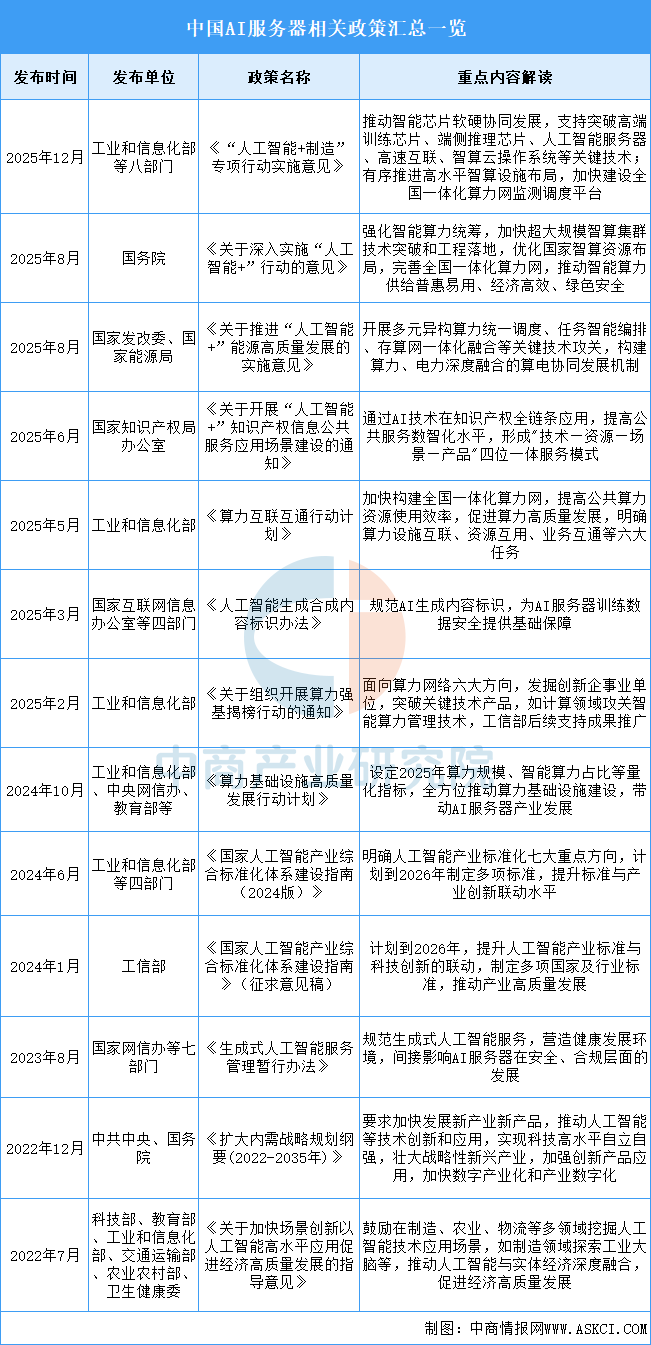

二、AI服务器行业发展政策

近年来,中国AI服务器行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励AI服务器行业发展与创新,《“人工智能+制造”专项行动实施意见》《关于深入实施“人工智能+”行动的意见》《关于推进“人工智能+”能源高质量发展的实施意见》等产业政策为AI服务器行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。各项支持政策已推动AI服务器的广泛应用,预期会推动AI服务器市场。具体情况列示如下:

资料来源:中商产业研究院整理

三、AI服务器行业发展现状

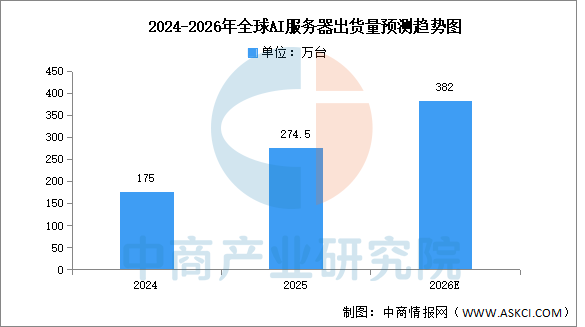

1.全球出货量

随着人工智能技术的迅猛发展,AI服务器市场在全球范围内呈现出蓬勃的发展态势。中商产业研究院发布的《2025-2030年中国服务器行业需求预测及发展趋势前瞻报告》显示,2024年全球AI服务器出货量约达175万台,同比增长46%,2025年出货量约达274.5万台。中商产业研究院分析师预测,到2026年全球AI服务器出货量将增长至382万台。

数据来源:TrendForce、中商产业研究院整理

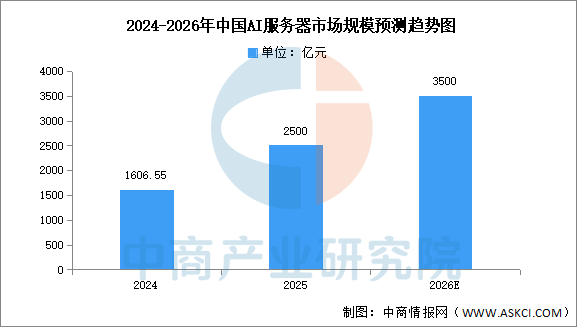

2.中国市场规模

得益于人工智能等技术的推动和政策支持,中国AI服务器市场规模实现了逐年增长,中商产业研究院发布的《2025-2030年中国服务器行业需求预测及发展趋势前瞻报告》显示,2024年中国AI服务器市场规模达到1606.55亿元,同比增长134%。2025年约达2500亿元。中商产业研究院分析师预测,2026年AI服务器市场规模将进一步增长至3500亿元。

数据来源:IDC、中商产业研究院整理

3.市场结构

根据应用场景不同,AI服务器可分为训练型服务器和推理型服务器。在AI大模型发展早期,AI服务器需求以模型训练为主,因而训练型服务器占据市场主体地位。目前,AI服务器市场中57.33%为训练型服务器,推理型服务器占比达42.67%。随着生成式AI应用的应用发展,预计未来推理型服务器将逐渐成为市场主流。

数据来源:IDC、中商产业研究院整理

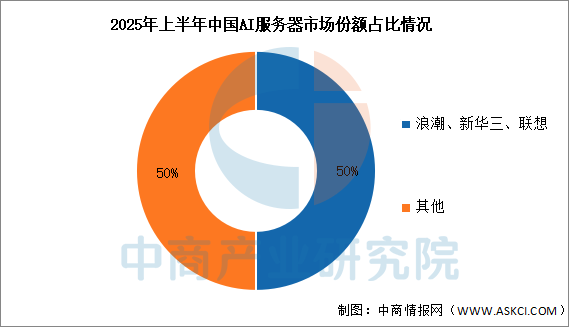

4.竞争格局

浪潮信息凭借全栈AI服务器产品和成熟的生态合作,在市场中占据主导地位。2025上半年,从销售额来看,浪潮、新华三、联想位居前三,合计占据近50%的市场份额。

数据来源:IDC、中商产业研究院整理

四、AI服务器行业重点企业

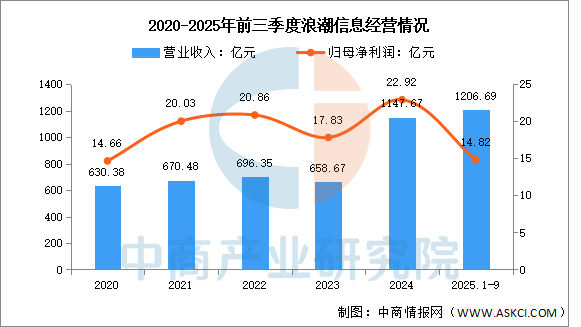

1.浪潮信息

浪潮信息在AI服务器领域构建了从芯片、平台到系统的全栈布局。其产品线涵盖GPU服务器、液冷服务器及边缘AI服务器,支持多元算力生态,兼容英伟达、英特尔及国产芯片。同时推出AI开发平台、大模型开发平台等软件工具,形成软硬一体化的AI基础设施解决方案。

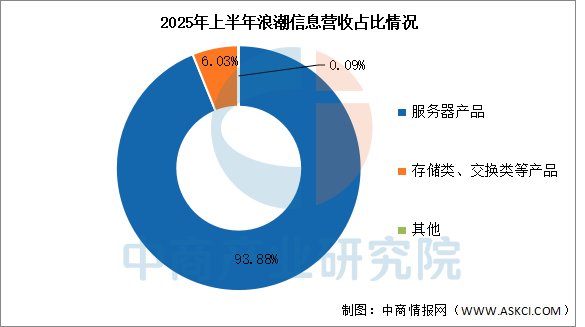

2025年前三季度实现营业收入1206.69亿元,同比增长45.16%;实现归母净利润14.82亿元,同比增长14.53%。2025年上半年主营产品包括服务器产品、存储类、交换类等产品,营收分别占整体的93.88%、6.03%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

2.新华三

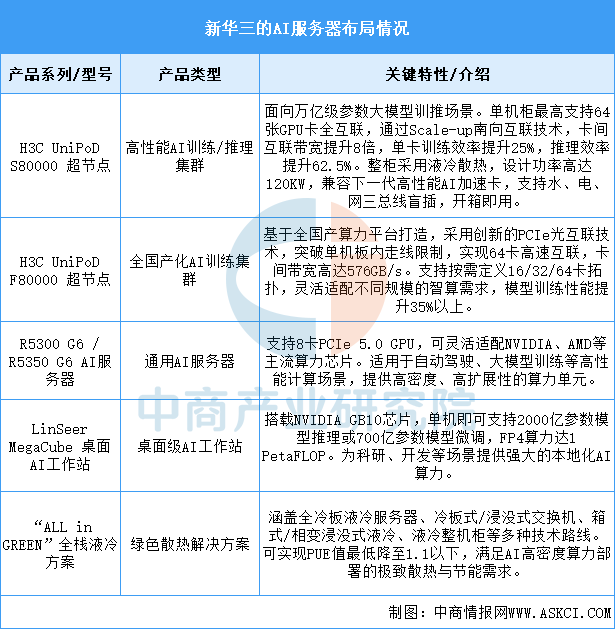

新华三的AI服务器布局以“算力×联接”为核心战略,其产品矩阵具有鲜明的系统性和层次性。顶端是面向超大规模训练的UniPoD系列超节点,通过柜内全互联和高速网络技术,旨在打破传统集群的性能瓶颈;中层是适配多元算力的通用AI服务器,满足主流训练与推理需求;底层则配备了领先的全栈液冷解决方案,确保高密度算力的绿色、稳定运行。此外,其自研的智擎系列网络处理器和AI专用交换芯片,进一步强化了“以网强算”的协同优势,构建了从芯片、服务器到集群的全栈智算基础设施能力。

资料来源:中商产业研究院整理

3.联想

联想的AI服务器布局紧密围绕其“一横五纵”战略展开,构建了覆盖硬件、平台、服务的完整生态。“一横”即万全异构智算平台,作为软件核心进行全场景算力优化;“五纵”中的服务器产品线则全面覆盖了从训练(WA8080a G5)、推理到训推一体(WA5480 G5, WA7780 G3)的全场景。其产品特点在于深度软硬件协同优化(如通过智算平台将千卡训练MFU从30%提升至60%)以及对绿色计算的极致追求(如相变浸没制冷系统PUE达1.035)。联想正从传统硬件制造商向提供“AI工厂”等全栈解决方案的科技服务商转型。

资料来源:中商产业研究院整理

4.中兴通讯

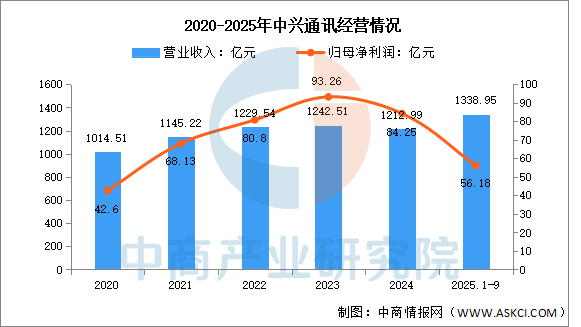

中兴通讯的AI服务器布局是其“连接+算力”战略转型的核心体现。凭借在通信领域积累的网络技术优势,其产品突出“以网强算”,通过自研的高速“无损”数据中心网络方案和交换芯片,确保大规模集群的高效互联。产品线覆盖从面向互联网头部企业的高端训练服务器(R6900G5),到满足政企多样化需求的系列化智算服务器,再到开箱即用的AiCube一体机。其核心竞争力在于全栈自研能力(涵盖芯片、服务器、交换机)和软硬件协同优化,AI服务器收入已成为公司增长的核心引擎。

2025年实现营业收入1338.95亿元,同比增长10.38%;实现归母净利润56.18亿元,同比下降33.32%。

数据来源:中商产业研究院整理

5.超聚变

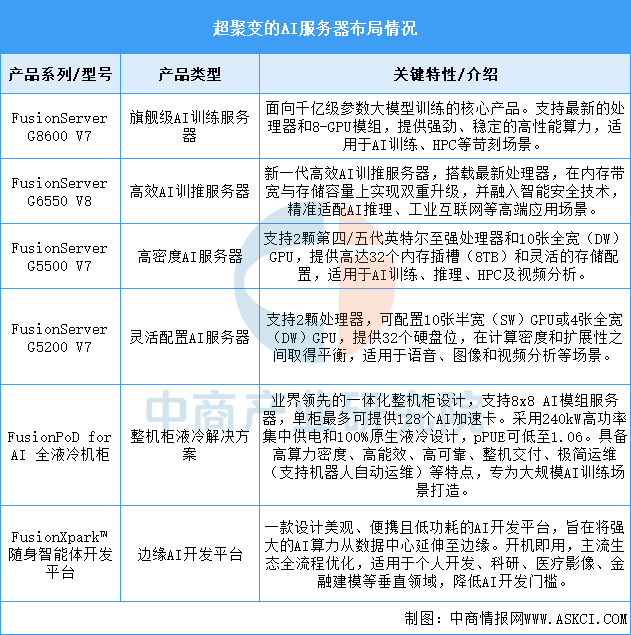

超聚变在AI服务器领域采取“全栈智算”的产品策略,其布局清晰分为三个层次:核心算力硬件(FusionServer V7/V8系列服务器)、集群级解决方案(FusionPoD for AI液冷整机柜)和边缘与开发平台(FusionXpark™)。其核心优势在于高性能与绿色计算的深度融合,FusionPoD整机柜液冷方案实现了单柜128卡的高密度集成和1.06的极致pPUE。同时,公司通过FusionXpark™等产品推动算力普惠,将AI能力延伸至边缘和开发者。超聚变正从算力基础设施提供商,向覆盖“AI、数据、算力、能源”的综合性解决方案商演进。

资料来源:中商产业研究院整理

四、AI服务器行业发展前景

1.异构计算架构创新帮助行业突破算力效能瓶颈

中国AI服务器行业通过深度整合GPU、ASIC、FPGA等异构加速单元,构建面向复杂AI工作负载的专用计算平台。企业针对大模型训练与推理的不同特性,优化计算核心与高带宽内存的配比,并采用先进封装与芯粒技术提升芯片间互联带宽。这些硬件架构的协同创新,使单台服务器能提供远超通用服务器的密集算力,帮助行业以更高能效比满足千亿参数模型训练的苛刻需求,为国产大模型的持续迭代奠定坚实的硬件基础。

2.全栈软硬件协同优化帮助行业提升易用性与竞争力

企业从提供硬件设备向交付“算力即服务”的一体化解决方案转型。通过自研服务器管理固件、集群调度软件与深度学习框架的深度适配,实现从底层芯片指令集到上层应用负载的全栈性能调优。这种软硬协同显著降低了大规模AI集群的部署复杂度与运维成本,帮助行业将单纯的算力硬件销售升级为涵盖运维、调优、算法支持的高附加值服务,从而在激烈的市场竞争中构建差异化的技术护城河与客户粘性。

3.与国产算力生态深度融合帮助行业保障供应链安全

行业积极响应信创战略,与国产AI芯片、CPU、操作系统及基础软件企业结成紧密生态联盟。通过牵头制定开放标准、共建联合实验室、进行早期芯片适配,加速国产关键组件在AI服务器中的验证与规模化导入。这种深度融合不仅帮助行业逐步降低对单一技术来源的依赖,更推动了从芯片、整机到应用的整体国产化能力提升,为国家在战略性的智能算力基础设施领域筑牢自主可控的供应链安全屏障。

更多资料请参考中商产业研究院发布的《2025-2030年中国AI服务器分析及发展趋势研究预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。