2026年中国半导体设备产业链图谱及投资布局分析(附产业链全景图)

中商产业研究院 2026-03-11 09:06

中商情报网讯:半导体设备行业正处于AI驱动的上行周期,中国市场凭借庞大的晶圆厂建设需求连续领跑全球。国产替代已从“有无”阶段进入“好坏”阶段,在刻蚀、清洗等领域实现突破后,正向光刻、量测等高端领域攻坚,未来3-5年将是国产设备企业重塑全球竞争格局的关键窗口期。

一、产业链

半导体设备产业链自上而下可分为三个核心环节:上游是核心零部件及系统,包括机械类、电气类、光学类等数以万计的高精密组件,是设备性能和制程升级的根本基石;中游是半导体设备制造,涵盖光刻、刻蚀、薄膜沉积等前道工艺设备以及测试、封装等后道设备,全球市场由美日荷巨头寡头垄断;下游为集成电路设计、制造、封测等环节。

资料来源:中商产业研究院整理

二、上游分析

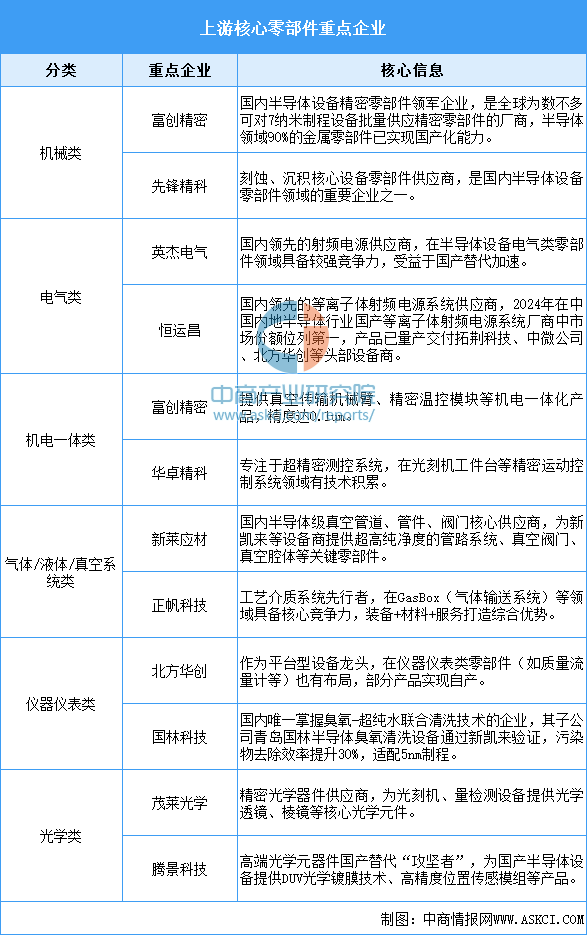

1.核心零部件

半导体设备由数以万计的零部件组成,零部件的性能、质量和精度直接决定着设备的可靠性和稳定性,制程升级很大程度依赖于精密零部件的技术突破。半导体设备上游零部件品类众多,按照功能分,可分为电气类、机械类、机电一体类、气体/液体/真空系统类、仪器仪表类、光学类等。

其中,机械类国产化率相对较高,部分金属工艺件已进入国际供应链,但高端产品仍有差距;气体/液体/真空系统类处于中等水平,少数企业通过自研或收购实现突破;机电一体类部分品类已供应国内设备商,但功能复杂的高端产品尚未国产化;而电气类、仪器仪表类和光学类国产化率极低,基本依赖进口,是当前国产替代最难攻克的“深水区”。

资料来源:中商产业研究院整理

2.上游重点企业

整体来看,机械类已有富创精密等企业进入国际供应链;电气类以恒运昌为代表正突破射频电源等“卡脖子”环节;光学类有茂莱光学、腾景科技等企业在高端领域攻坚;气体/真空系统类国产化空间巨大,富创精密等重点布局。

资料来源:中商产业研究院整理

三、中游分析

1.全球半导体设备市场规模

在AI、高性能计算的强劲需求拉动下,全球半导体设备市场正迎来高速增长。中商产业研究院发布的《2025-2030年中国半导体设备行业深度研究及发展前景投资预测分析报告》显示,2024年全球半导体设备市场规模达1192亿美元,同比增长11.3%,2025年市场规模约1330亿美元。中商产业研究院分析师预测,2026年全球半导体设备市场规模将达到1463.0亿美元。

数据来源:WICA、中商产业研究院整理

2.全球半导体设备市场结构

半导体设备包括前道制造设备、后道封装设备和后道测试设备。半导体制造工艺繁多复杂,相比后道环节,前道晶圆制造技术难度更高、工艺更繁杂。中商产业研究院发布的《2025-2030年中国半导体设备行业深度研究及发展前景投资预测分析报告》显示,前道制造设备市场规模占半导体设备整体市场规模的80%以上。其中,光刻、刻蚀、薄膜沉积设备合计占前道设备市场的60%以上。

数据来源:WICA、中商产业研究院整理

3.中国半导体设备市场规模

中国是全球最大的半导体设备市场之一。中商产业研究院发布的《2025-2030年中国半导体设备行业深度研究及发展前景投资预测分析报告》显示,2024年中国半导体设备市场规模约3414亿元,同比增长35%,2025年市场规模约为3755亿元。中商产业研究院分析师预测,2026年中国半导体设备市场规模将达4131亿元。

数据来源:SEMI、中商产业研究院整理

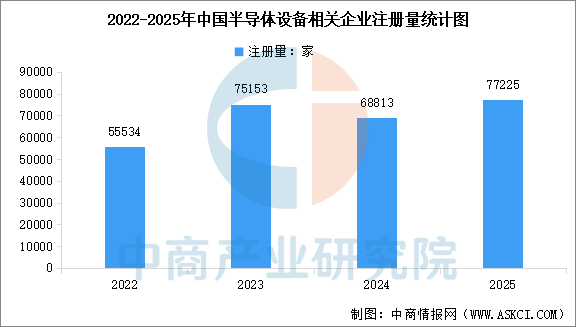

4.半导体设备相关企业注册量

中商产业研究院发布的《2025-2030年中国半导体设备行业深度研究及发展前景投资预测分析报告》显示,中国半导体设备及相关企业注册量经历2021-2023年的爆发式增长后,2024年进入调整期,2025年在AI算力驱动下再度提速。截至当前,中国半导体设备相关企业注册总量达到45.39万家。

数据来源:中商产业研究院整理

5.中国半导体设备国产化情况

中国半导体设备产业正处于从“跟跑”到“并跑”的关键阶段,2024年整体国产化率约20-25%,清洗、热处理等中低难度设备国产化率已突破50-70%,光刻、离子注入、量测检测等高端设备国产化率仍停留在个位数或低至两位数。光刻机领域国产化率最低(<1%),上海微电子的28nm浸没式光刻机据传已完成技术验证,但离大规模量产仍有距离。

资料来源:中商产业研究院整理

6.半导体设备重点公司布局

半导体设备市场集中度较高,长期由美国、日本、荷兰的企业主导。全球前三大设备商在光刻机、刻蚀机、薄膜沉积等核心设备的市场份额达90%以上。中国大陆已连续多年成为全球最大半导体设备市场,国内设备厂商如北方华创、中微公司、拓荆科技等在刻蚀、薄膜沉积等领域不断取得技术突破,国产化率持续提升,并在部分环节实现了对先进制程的渗透。

资料来源:中商产业研究院整理

四、下游分析

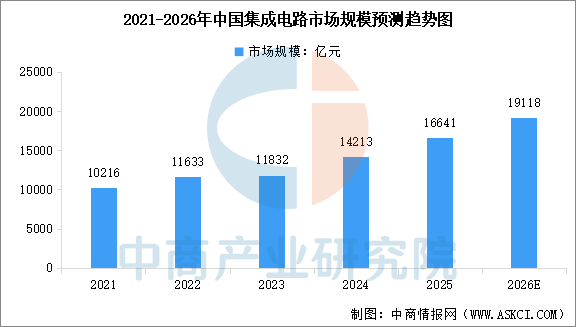

1.中国集成电路市场规模

中国集成电路产业快速发展,市场规模持续扩大。中商产业研究院发布的《2025-2030年中国集成电路行业发展趋势与投资格局研究报告》显示,中国集成电路市场规模从2021年的1.02万亿元增至2024年的1.42万亿元,期间复合年增长率达到11.6%,2025年市场规模约为1.66万亿元。中商产业研究院分析师预测,2026年中国集成电路市场规模将达到1.91万亿元。

数据来源:中商产业研究院整理

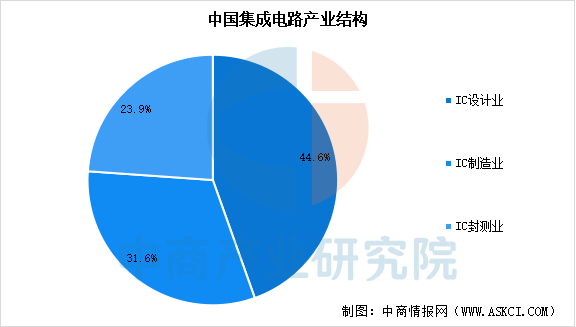

2.集成电路产业结构

中国集成电路产业已形成“设计业主导、制造业追赶、封测业支撑”的格局。中商产业研究院发布的《2025-2030年中国集成电路行业发展趋势与投资格局研究报告》显示,中国集成电路设计、制造、封测环节占比分别为44.6%、31.6%、23.9%,设计业占比持续提升并成为产业主导力量,制造业占比稳定但面临技术封锁挑战,封测业占比相对稳定且全球竞争力显著提升。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国半导体设备行业深度研究及发展前景投资预测分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。