2026年中国PCB行业市场前景预测研究报告(简版)

中商产业研究院 2026-03-13 09:23

中商情报网讯:AI驱动下,全球PCB行业正步入新一轮增长周期,全产业链迎来结构性机遇。服务器、高速交换机等核心场景对高阶HDI、高速多层板的需求持续扩容,PCB价值量提升逻辑清晰。

一、PCB定义

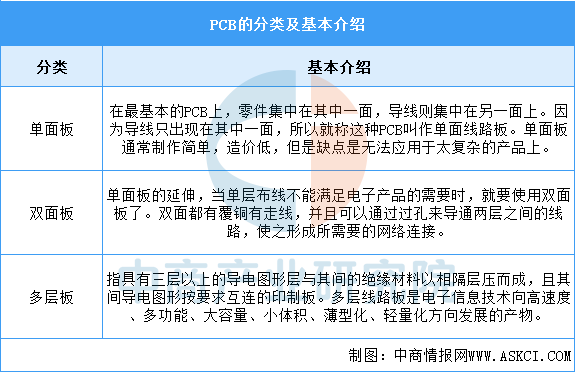

PCB,中文名称为印制电路板,又称印刷线路板,是重要的电子部件,是电子元器件的支撑体,是电子元器件电气相互连接的载体。按照电路层数来分,PCB可分为单面板、双面板、多层板。具体如图所示:

资料来源:中商产业研究院整理

二、PCB行业发展政策

近年来,政府主管部门出台了一系列与印刷电路板相关的法律政策,主要目的在于促进印刷电路板行业提供更方便、更快捷的机器设备,支持行业与领域高质量、快速发展。产业政策的逐步实施及新政策的不断出台,将对行业所在的公司的经营发展产生积极有利的影响。

资料来源:中商产业研究院整理

三、PCB行业发展现状

1.全球市场规模

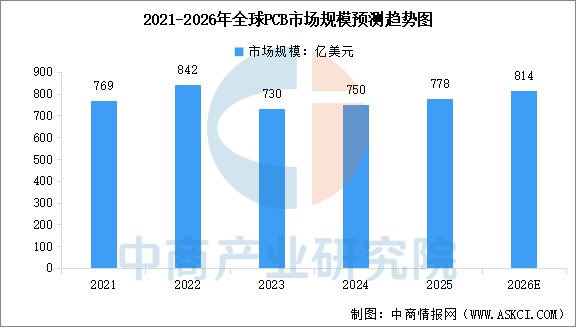

全球PCB市场在经历了2023年的调整后,自2024年起已开启新的增长周期,AI技术的爆发是这一轮增长的核心驱动力。中商产业研究院发布的《2025-2030年中国PCB行业前景与市场趋势洞察专题研究报告》显示,2024年全球PCB市场规模达到750亿美元,较上年增长2.7%,2025年市场规模约778亿美元。中商产业研究院分析师预测,2026年全球PCB市场规模将达到814亿美元。

数据来源:中商产业研究院整理

2.中国市场规模

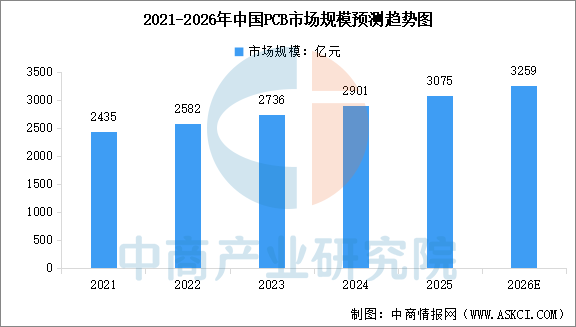

中国PCB产业作为全球电子制造业的核心引擎,近年来展现出强劲的增长韧性。中商产业研究院发布的《2025-2030年中国PCB行业前景与市场趋势洞察专题研究报告》显示,中国已成为全球最大的PCB市场之一,2024年市场规模达到2901亿元,2025年市场规模约3075亿元。中商产业研究院分析师预测,2026年中国PCB市场规模将达到3259亿元。

数据来源:中商产业研究院整理

3.市场结构

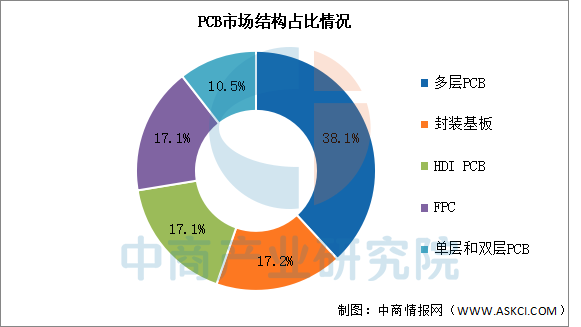

目前,PCB市场主要以多层PCB为主,占整体市场的38.1%。其次分别为封装基板、HDI PCB、FPC、单层和双层PCB,占比分别为17.2%、17.1%、17.1%、10.5%。

数据来源:中商产业研究院整理

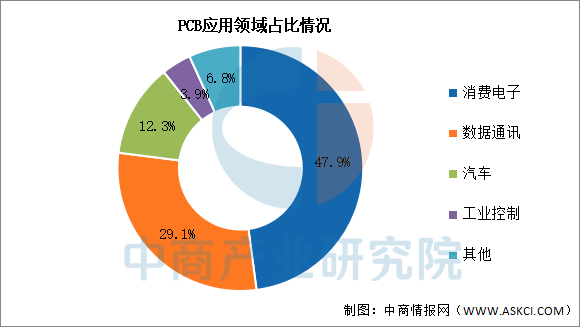

4.下游应用情况

PCB的应用已渗透到几乎所有电子设备中,但其市场正经历结构性变化,传统消费电子需求趋稳,达到47.9%。其次是数据通讯、汽车、工业控制,分别占比29.1%、12.3%、3.9%。

数据来源:中商产业研究院整理

四、PCB行业重点企业

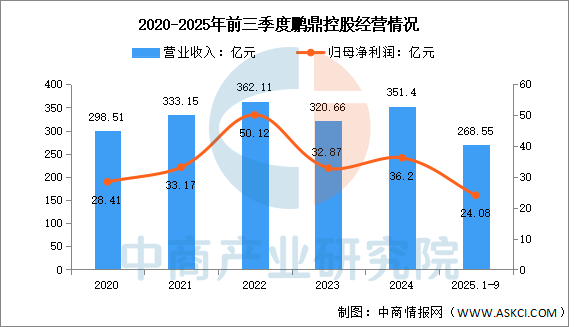

1.鹏鼎控股

鹏鼎控股(深圳)股份有限公司的主营业务是各类印制电路板的研发、设计、制造、销售与服务。鹏鼎控股的主要产品是通讯用板、消费电子及计算机用板、汽车服务器及其他用板等。

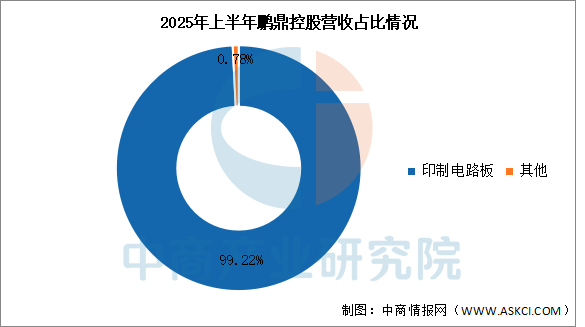

2025年前三季度实现营业收入268.55亿元,同比增长14.34%;实现归母净利润24.08亿元,同比增长21.99%。2025年上半年印制电路板占营收整体的99.22%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

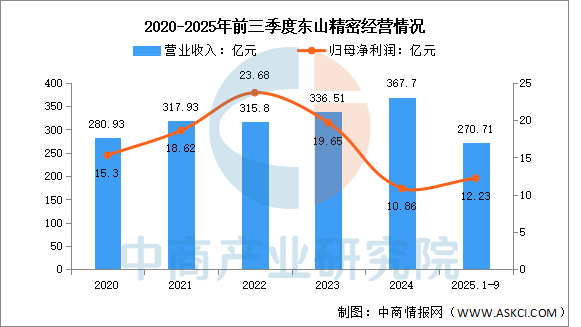

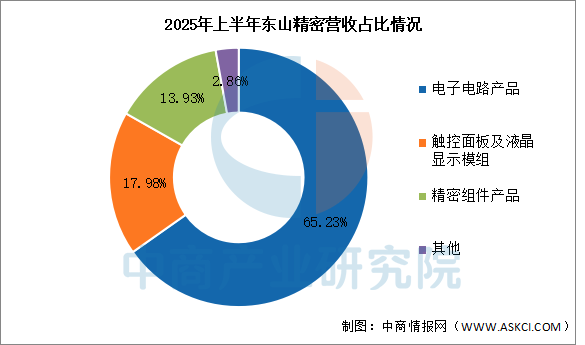

2.东山精密

苏州东山精密制造股份有限公司的主营业务是电子电路产品、精密组件、触控显示模组、LED显示器件等的研发、生产和销售。东山精密的主要产品是电子电路、精密制造、光电显示。

2025年前三季度实现营业收入270.71亿元,同比增长2.29%;实现归母净利润12.23亿元,同比增长14.62%。2025年上半年主营产品包括电子电路产品、触控面板及液晶显示模组、精密组件产品,营收分别占整体的65.23%、17.98%、13.93%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

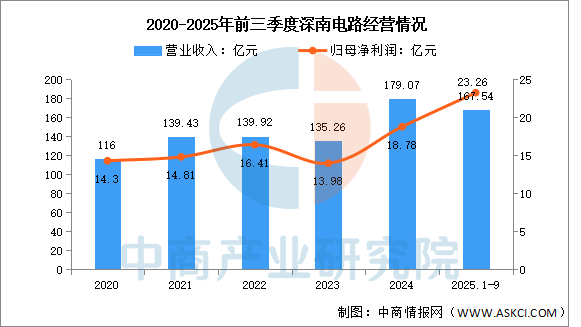

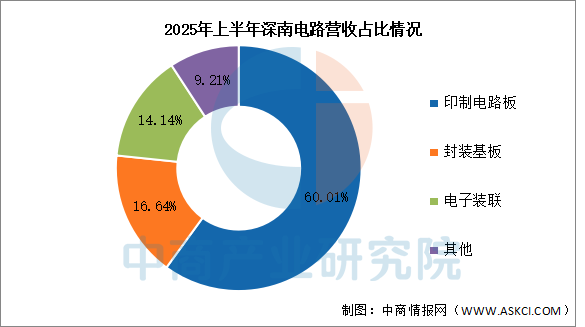

3.深南电路

深南电路股份有限公司的主营业务是印制电路板、封装基板及电子装联产品的研发、生产及销售。深南电路的主要产品是印制电路板、封装基板及电子装联产品。

2025年前三季度实现营业收入167.54亿元,同比增长28.39%;实现归母净利润23.26亿元,同比增长56.32%。2025年上半年主营产品包括印制电路板、封装基板、电子装联,营收分别占整体的60.01%、16.64%、14.14%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

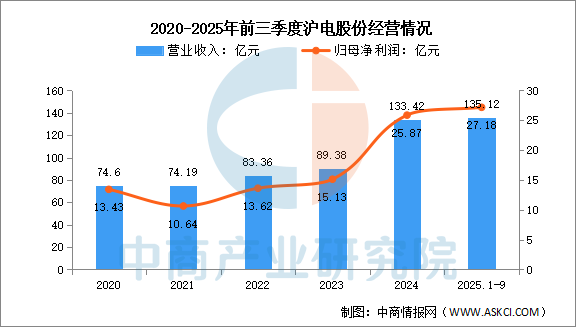

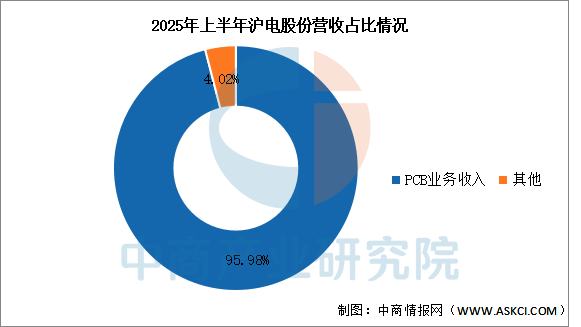

4.沪电股份

沪士电子股份有限公司的主营业务是印制电路板的生产、销售及相关售后服务。沪电股份的主要产品是印制电路板、房屋销售、物业、销售废品、废料。

2025年前三季度实现营业收入135.12亿元,同比增长49.95%;实现归母净利润27.18亿元,同比增长47.08%。2025年上半年PCB业务收入营收占整体的95.98%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

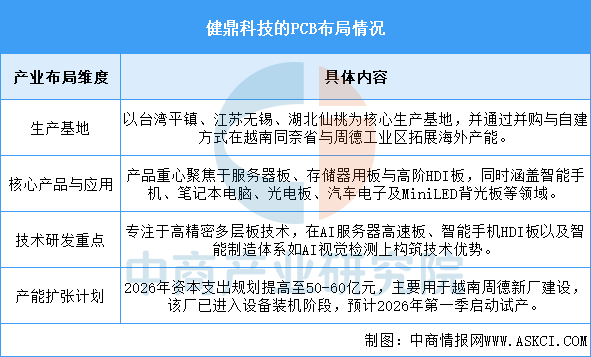

5.健鼎科技

健鼎科技作为全球领先的PCB制造商,已构建起横跨两岸并积极向东南亚拓展的全球化产能网络。其战略核心是聚焦于高增长、高附加值的服务器与存储器用板市场,并持续强化在高阶HDI领域的技术研发。通过积极的资本开支推进越南新产能建设,健鼎科技旨在响应客户供应链多元化的需求,并巩固其在全球高端PCB制造领域的领先地位。

资料来源:中商产业研究院整理

五、PCB行业发展前景

1.高端化与精密化技术突破帮助行业提升产品附加值

中国PCB行业正从大批量生产标准多层板,向攻克高频高速、高密度互连、类载板以及集成电路封装基板等高端领域迈进。通过研发更先进的微细线路加工、新型材料应用与堆叠技术,企业能够满足5G通信设备、高性能计算芯片、先进汽车电子等对信号完整性、散热性和可靠性的极致要求。这种向技术金字塔顶端的攀登,帮助行业摆脱中低端产品的价格竞争,进入以技术驱动的高价值市场,显著改善盈利结构并构建长期的技术壁垒。

2.与下游电子产业链深度协同帮助行业增强市场响应能力

行业与终端品牌、芯片厂商、设计公司的合作模式正从单纯的订单加工,转向早期研发介入与联合创新。在智能手机、服务器、新能源汽车等产品设计初期,PCB企业就参与讨论电路布局、散热方案与可制造性设计。这种深度绑定帮助行业更精准地把握前沿技术路线与客户需求变化,能够快速响应迭代,提供定制化解决方案,从而将自身从被动执行者转变为价值链中不可或缺的合作伙伴,稳固订单来源并提升议价能力。

3.绿色智能制造升级帮助行业实现可持续发展

面对全球环保法规趋严与客户对碳足迹的要求,PCB行业正全面推进生产过程的绿色化与智能化改造。通过采用环保型基材、推广沉铜、电镀等环节的减排工艺,并引入自动化生产线、机器视觉检测及AI驱动的生产优化系统。这些举措不仅帮助行业大幅降低能耗、物耗与污染物排放,满足国际绿色供应链标准,更通过提升生产效率和产品良率,降低了综合成本,塑造了负责任的企业形象,为进入高端市场和实现长远发展扫清了环境与社会责任障碍。

更多资料请参考中商产业研究院发布的《2025-2030年中国印制电路板(PCB)行业发展趋势及预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。