2026年中国海上风电行业市场前景预测研究报告(简版)

中商产业研究院 2026-05-12 08:57

中商情报网讯:中国海上风电正加速从近海走向深远海,通过大兆瓦机组与漂浮式技术突破,不断降低度电成本并拓展开发边界。在政策与市场双轮驱动下,全产业链协同效应显著,技术自主化与智能化运维正构筑起全球竞争优势。

一、海上风电定义

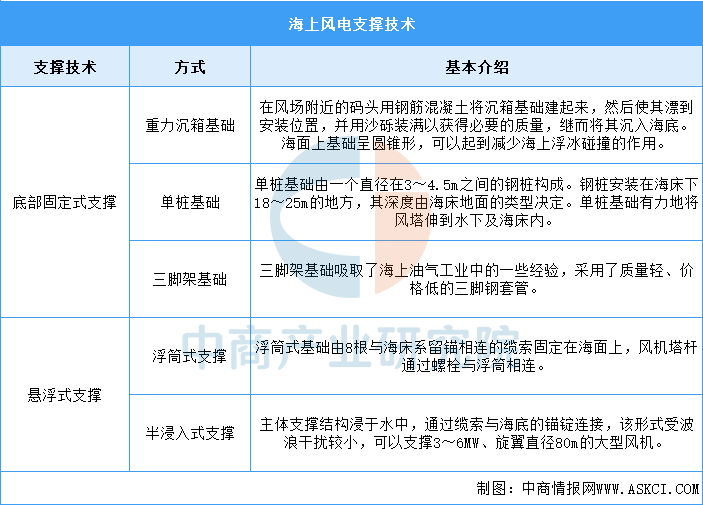

海上风电是指在潮间带、近海海域等主要区域建立风力发电场,并将风能转换为电能的一种使用离岸风力能源的方式。海上风电是重要的海洋新兴产业,具有产业链条长、技术含量高、产业规模大的特点,拥有良好的发展前景。海上风机的支撑技术主要有底部固定式支撑和悬浮式支撑2类,具体如图所示:

资料来源:中商产业研究院整理

二、海上风电行业发展政策

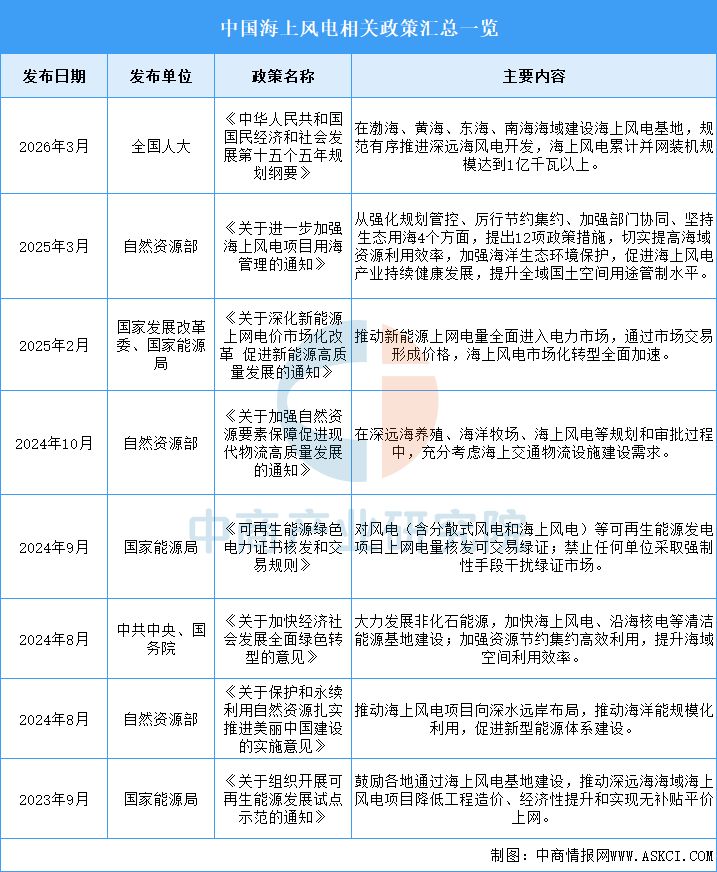

近年来,中国海上风电行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励海上风电行业发展与创新,政策为海上风电行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

资料来源:中商产业研究院整理

三、海上风电行业发展现状

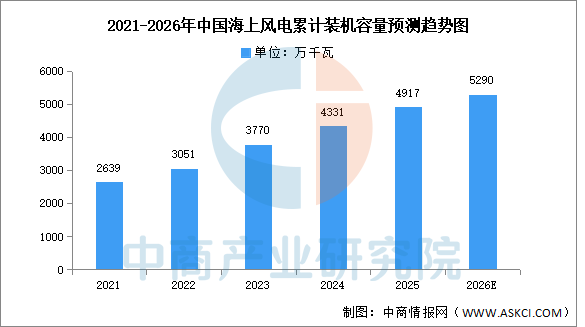

1.累计装机容量

在“双碳”目标驱动下,沿海省份将海上风电视为优化能源结构、保障电力供应的关键抓手。中商产业研究院发布的《2026-2031年中国海上风电行业分析及发展前景预测研究报告》显示,2025年,中国海上累计装机容量4917万千瓦,占全部累计装机容量的7.1%。中商产业研究院分析师预测,2026年中国海上累计装机有望超过5200万千瓦。

数据来源:CWEA、中商产业研究院整理

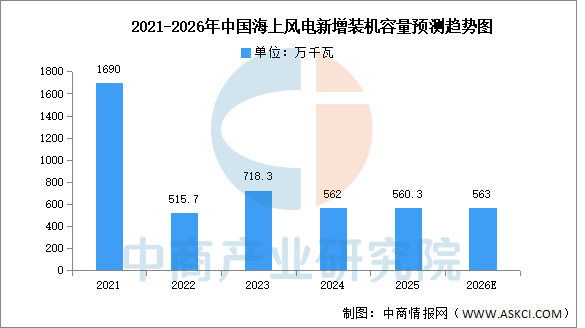

2.新增装机容量

我国海上风电具有资源丰富、发电利用小时数高和距离负荷中心较近等优势,发展前景广阔。中商产业研究院发布的《2026-2031年中国海上风电行业分析及发展前景预测研究报告》显示,2025年,中国海上风电新增装机容量560.3万千瓦,占全部新增装机容量的4.3%。中商产业研究院分析师预测,2026年新增装机容量将达563万千瓦。

数据来源:CWEA、中商产业研究院整理

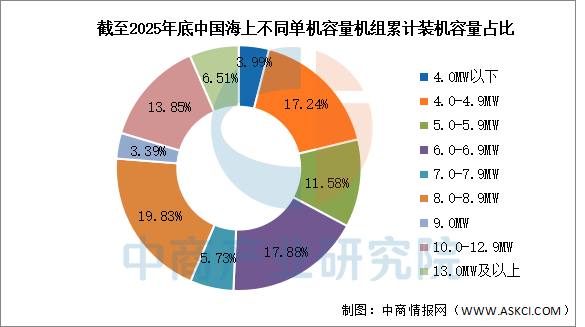

3.市场结构

截至2025年底,在所有吊装的海上风电机组中,8.0MW(不含8.0MW)以下风电机组累计装机容量占比56.4%,比2024年下降了约7个百分点;8.0MW至9.0MW(不含9.0MW)风电机组装机容量占比19.8%,比2024年增长了3.5个百分点;9MW至13.0MW(不含13.0MW)累计装机占比17.2%,比2024年增长了约1.2个百分点,13MW及以上风电机组装机容量占比6.5%,比2024年增长了约2.3个百分点。

数据来源:CWEA、中商产业研究院整理

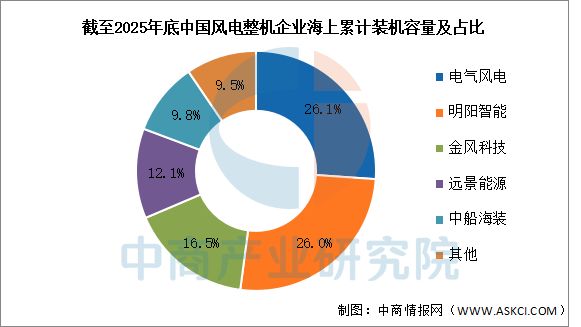

4.竞争格局

截至2025年底,海上风电累计装机容量超过1000万千瓦的整机企业有电气风电和明阳智能,累计装机容量占比分别为26.1%和26.0%;在海上风电累计装机容量中,前5家整机制造企业累计装机容量合计占比为90.5%,前10家整机制造企业累计装机容量合计占比为99.3%。

数据来源:CWEA、中商产业研究院整理

四、海上风电行业重点企业

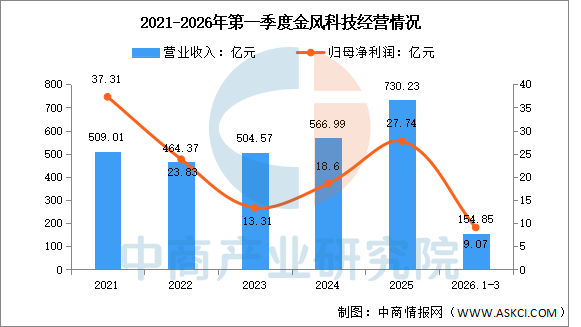

1.金风科技

金风科技股份有限公司的主营业务是风机制造、风电服务、风电场投资与开发以及水务等其他业务。

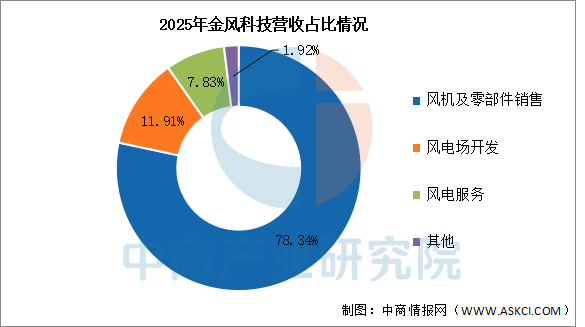

2026年第一季度实现营业收入154.85亿元,同比增长63.48%;实现归母净利润9.07亿元,同比增长59.68%。2025年主营产品包括风机及零部件销售、风电场开发、风电服务,营收分别占整体的78.34%、11.91%、7.83%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

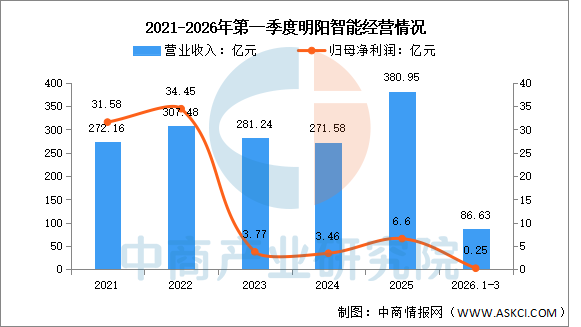

2.明阳智能

明阳智慧能源集团股份公司的主营业务是新能源高端装备制造,新能源电站投资运营及智能管理业务。明阳智能的主要产品是新能源高端装备,新能源电站投资运营及智能管理服务。

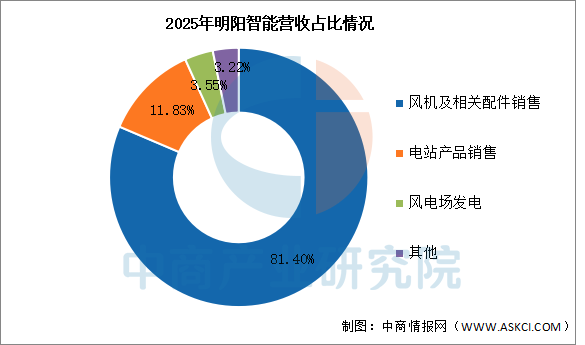

2026年第一季度实现营业收入86.63亿元,同比增长12.45%;实现归母净利润0.25亿元,同比下降91.72%。2025年主营产品包括风机及相关配件销售、电站产品销售、风电场发电,营收分别占整体的81.40%、11.83%、3.55%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

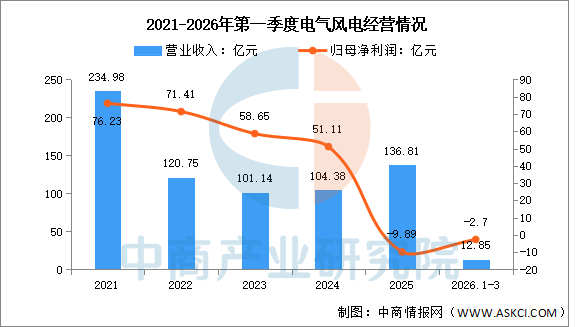

3.电气风电

上海电气风电集团股份有限公司的主营业务是风力发电设备设计、研发、制造和销售,同时开展服务业务和风资源开发投资业务。电气风电的主要产品是2.5MW到18MW全系列风电机组、陆上风电机组。

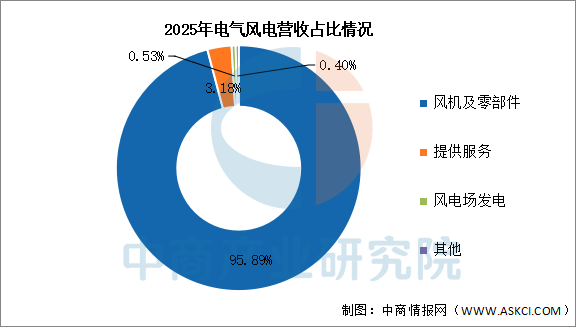

2026年第一季度实现营业收入12.85亿元,同比增长66.88%;归母净利润亏损2.7亿元。2025年主营产品包括风机及零部件、提供服务、风电场发电,营收分别占整体的95.89%、3.18%、0.53%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

4.远景能源

远景能源在海上风电领域构建了“大兆瓦智能风机+全产业链协同+全球化出海”的立体化布局,依托江苏射阳、河北乐亭等制造基地,重点推进EN-226/8.X、Model Z Pro等大容量机型的批量交付与深远海技术储备。公司通过自研自制传动链与伽利略AI平台强化产品可靠性,并积极拓展越南等东南亚市场,实现了从单一设备供应向提供涵盖漂浮式基础、智能运维的整体解决方案升级。

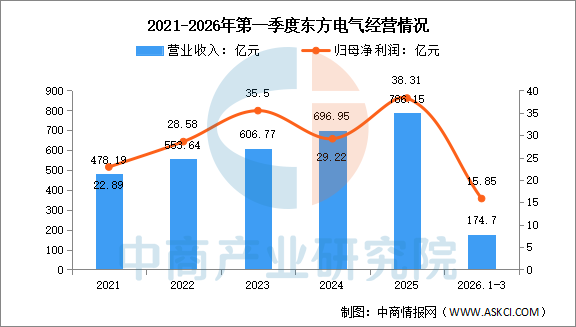

5.东方电气

东方电气股份有限公司的主营业务是开发、设计、制造、销售先进的水电、火电、核电、风电、气电、太阳能等发电成套设备,以及向全球能源运营商提供工程承包及服务等相关业务。

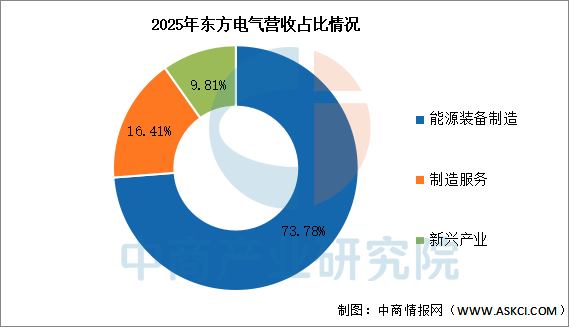

2026年第一季度实现营业收入174.7亿元,同比增长5.57%;实现归母净利润15.85亿元,同比增长37.35%。2025年主营产品包括能源装备制造、制造服务、新兴产业,营收分别占整体的73.78%、16.41%、9.81%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、海上风电行业发展前景

1.技术突破驱动产业升级

中国海上风电行业正通过持续的技术创新,在大容量风机、超长叶片、漂浮式基础、柔性直流送出等关键领域实现突破。全球单机容量最大的26兆瓦级海上风电机组并网发电,全球首台16兆瓦漂浮式风电成套系统完成组装,这些标志性成果标志着中国正从技术追随者向引领者转变。这种以技术为核心的突破,帮助行业摆脱对国外技术的依赖,构建自主可控的产业链,为向深远海、高性能、高可靠性发展提供了坚实的技术支撑,是产业迈向高端化的核心动力。

2.产业链协同构建共赢生态

行业通过成立海上风电现代产业链联盟,推动规划设计、装备制造、工程建设、投资运营、运维服务等全产业链环节的深度协同。这种“链”上聚力的模式,改变了以往企业单点竞争的局面,通过联合研发、标准共制、供需对接的协同机制,加速了科技成果的转化与应用。产业链的紧密协作,帮助行业形成风险共担、利益共享的发展共同体,有效降低了技术攻关和市场化应用的成本与风险,提升了整个产业体系的韧性和竞争力。

3.政策体系提供稳定保障

国家与地方层面已构建起“目标牵引—配套支持—落地实施”的多层次立体政策框架。从国家能源局的宏观指导到沿海各省的专项规划与配套政策,形成了上下联动的支持合力。明确的发展目标、规范的开发管理以及鼓励“风电+”融合发展的导向,为行业提供了清晰、稳定的长期预期。这种系统性的政策支持,帮助行业企业明确投资方向,降低政策不确定性带来的风险,为大规模、规范有序的开发建设创造了良好的制度环境。

更多资料请参考中商产业研究院发布的《2025-2030年海上风电行业市场调研及投资前景预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。