2026年中国机器视觉产业链图谱及投资布局分析(附产业链全景图)

中商产业研究院 2026-05-21 09:13

中商情报网讯:机器视觉被称为自动化设备的“眼睛”,是智能制造不可或缺的核心技术。近年来,在人工智能、深度学习等技术的催化下,中国机器视觉产业链已经从“雏形初现”走向了“生态繁荣”。

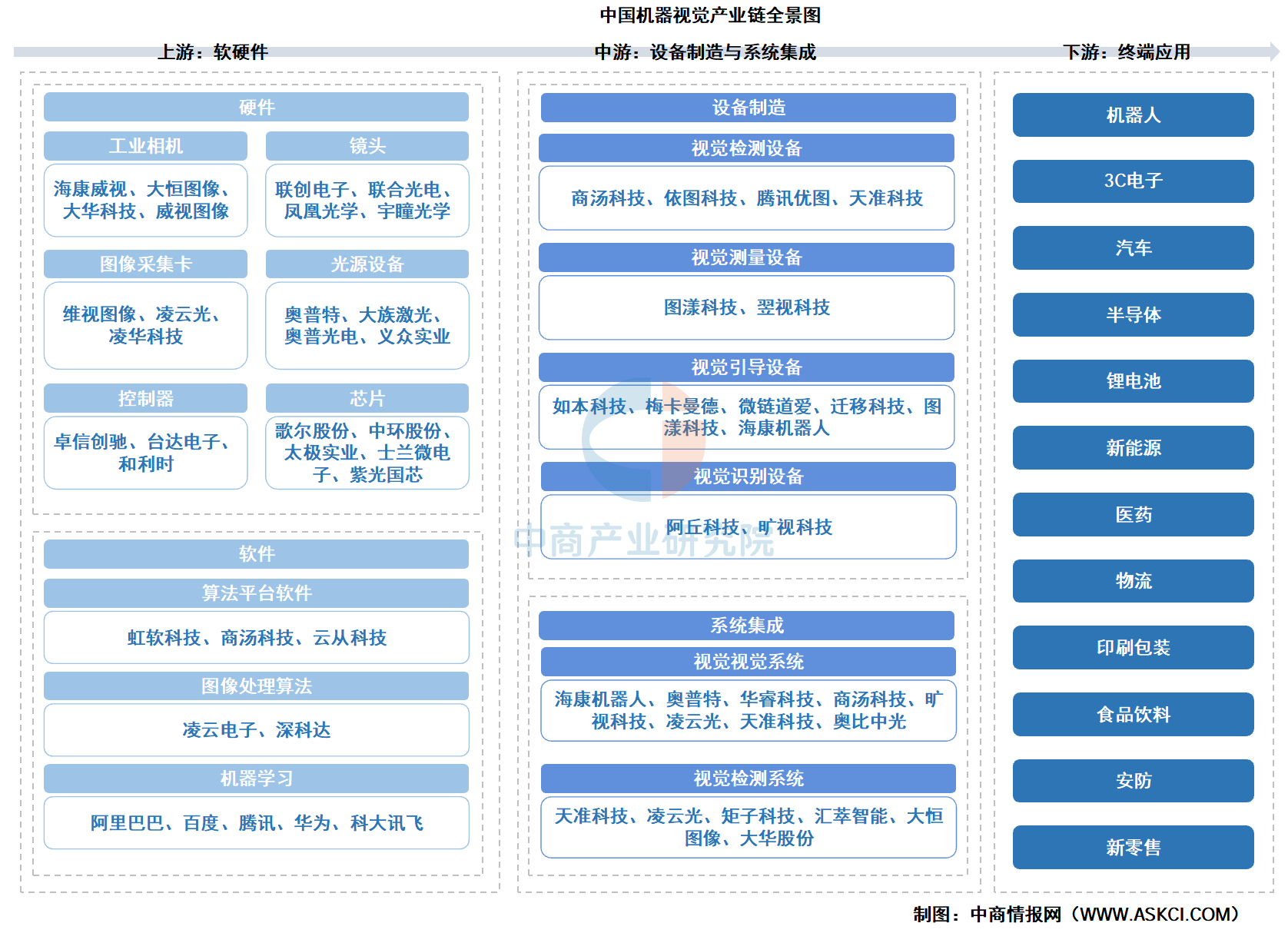

一、产业链

机器视觉产业链上游为软硬件,硬件包括光源设备、镜头、工业相机、图像采集卡、控制器等,软件涵盖算法平台软件、图像处理算法、机器学习等;产业链中游为设备制造和系统集成,设备制造包括视觉检测设备、视觉测量设备、视觉引导设备、视觉识别设备,系统集成包括视觉视觉系统、视觉检测系统等;产业链下游为终端应用领域,包括3C电子、汽车新能源、半导体、医药等。

资料来源:中商产业研究院整理

二、上游分析

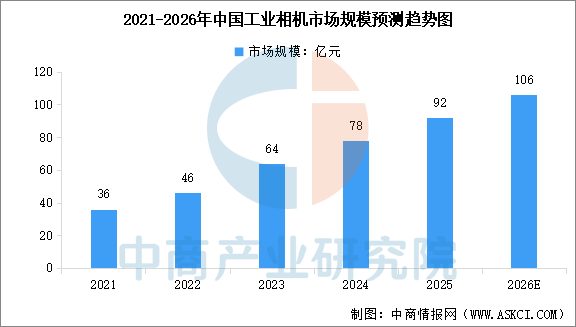

1.工业相机

(1)工业相机市场规模

在政策支持和市场需求的双重驱动下,中国工业相机市场正处在快速发展阶段。中商产业研究院发布的《2026-2031年中国工业相机行业市场前景预测及未来发展趋势研究简报》显示,2024年中国工业相机市场规模达到78亿元,较上年增长21.9%,2025年市场规模约为92亿元。中商产业研究院分析师预测,2026年中国工业相机市场规模将达到106亿元。

数据来源:中商产业研究院整理

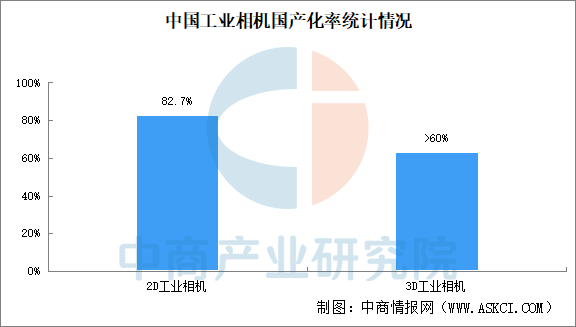

(2)工业相机国产化率

我国工业相机产业起步较晚,早期市场主要由大恒图像等企业代理国外品牌主导。近年来,随着技术积累与市场发展,已涌现出如大恒图像、海康机器人、华睿科技、维视图像等一批具备自主研发能力的国产品牌。从市场格局看,国产工业相机已在中低端领域实现大规模进口替代,但在高分辨率、高速成像等高端市场,仍以国外品牌为主。目前,行业整体国产化率已超过70%。具体来看,2D工业相机的国产化率达到82.7%,3D相机的国产化率突破60%。

数据来源:GGII、中商产业研究院整理

(3)工业相机行业重点公司布局

中国工业相机领域的重点公司包括海康机器人、华睿科技、大恒图像、奥普特、凌云光、矩子科技、天准科技、迁移科技、图漾科技、梅卡曼德以及深视智能等。

资料来源:中商产业研究院整理

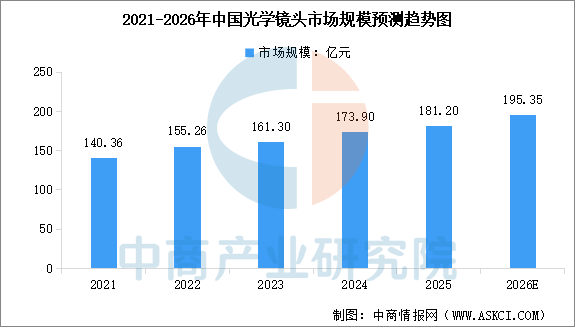

2.镜头

(1)光学镜头市场规模

光学镜头用于聚焦光线,影响成像的清晰度、视角和景深等,不同应用场景对镜头的焦距、光圈、畸变等参数有特定要求。中商产业研究院发布的《2026-2031年中国光学镜头行业市场调研分析及投资前景研究预测报告》显示,2024年中国光学镜头市场规模超170亿元,2025年市场规模进一步增长181.2亿元。中商产业研究院分析师预测,2026年中国光学镜头市场规模将达到195.35亿元。

数据来源:中商产业研究院整理

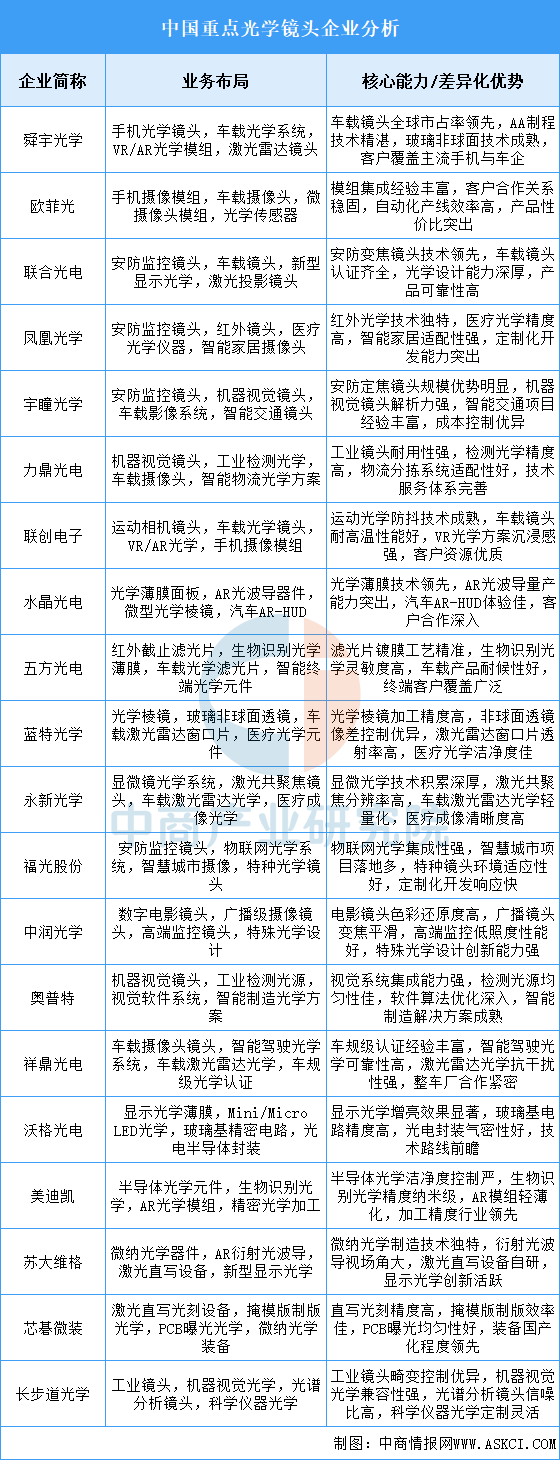

(2)光学镜头重点企业

光学镜头行业正从手机向车载、AR/VR、机器视觉等高端领域快速拓展,舜宇光学、欧菲光、联合光电等龙头凭借技术积累,正逐步实现中高端产品的进口替代。

资料来源:中商产业研究院整理

3.AI芯片

(1)AI芯片产量

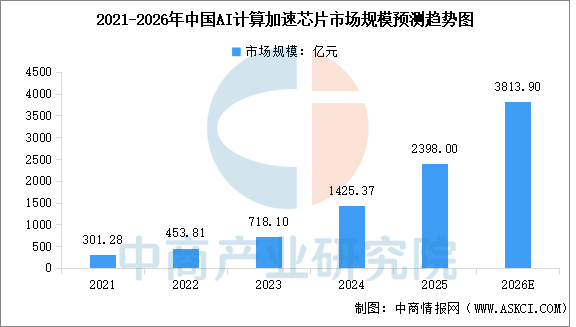

AI芯片作为驱动人工智能的算力基石,凭借其卓越的计算能力,能够高效处理海量数据,成为支撑各类AI应用及大模型运行的核心引擎。中商产业研究院发布的《2026-2031年中国人工智能芯片行业市场深度研究及发展前景投资预测分析报告》显示,中国AI计算加速芯片市场规模从2021年的301.28亿元增长至2024年的1425.37亿元,年均复合增长率达67.87%,2025年市场规模约2398亿元。中商产业研究院分析师预测,2026年中国AI计算加速芯片市场规模将达到3813.9亿元。

数据来源:中商产业研究院整理

(2)AI芯片重点企业

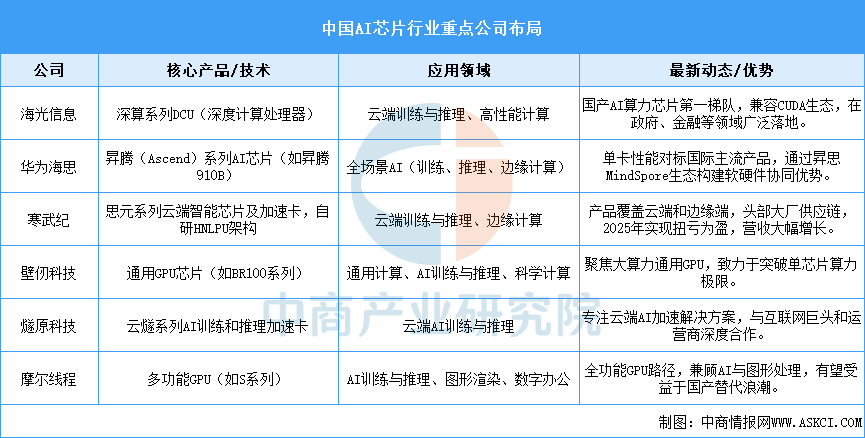

中国AI芯片行业呈现“多强并立”的竞争格局,以海光信息、华为海思、寒武纪为代表的国产厂商正加速追赶国际巨头,在单卡性能、生态构建和供应链突破上全面发力。

资料来源:中商产业研究院整理

4.智能控制器

(1)智能控制器市场规模

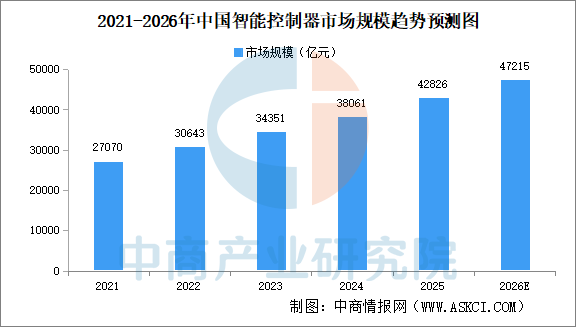

我国智能控制器行业起步较晚,但近年来发展迅速。中国电子信息产业的快速发展为智能控制器行业提供了良好的技术基础,加之国内企业拥有产业集群优势并重视生产自动化,生产制造成本相对较低,越来越多的国外知名终端厂商在中国落户并与国内企业建立合作关系,为国内智能控制器行业的发展提供了良好的市场机遇。中商产业研究院发布的《2026-2031年中国智能控制器市场调查与行业前景预测专题研究报告》显示,2025年中国智能控制器市场规模约42826亿元。中商产业研究院分析师预测,2026年中国智能控制器市场规模将达到47215亿元。

数据来源:中商产业研究院整理

(2)智能控制器行业重点企业

国内智能控制器行业市场集中度较低,企业发展水平参差不齐。少数企业进入市场较早,具备良好的成本优势、较强的专业研发能力和生产制造能力,一般选择在几个擅长的细分领域深耕。这类企业通过快速的市场反应和较强的定制化能力,在国内外智能控制器中高端市场中占据了一定地位,典型企业如和而泰、拓邦股份等。其余多数企业是小规模厂商,这类厂商数量众多,创新能力、成本控制能力均较弱,其客户主要为对价格较为敏感的国内中小型家电企业或其它厂商。

资料来源:中商产业研究院整理

三、中游分析

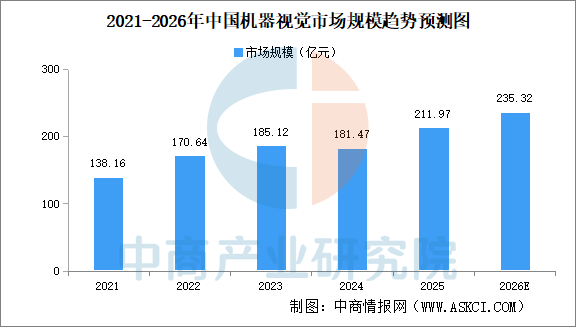

1.机器视觉市场规模

受外部经济环境不确定性影响,以及部分下游行业如光伏、锂电等出现产能过剩、增速放缓等情况,导致其对机器视觉的需求下降,进而影响了整体市场规模的增长态势。中商产业研究院发布的《2026-2031年中国机器视觉行业市场调研及投资前景预测报告》显示,2025年中国机器视觉市场规模超210亿元。中商产业研究院分析师预测,2026年中国机器视觉市场规模将达235.32亿元。

数据来源:GGII、中商产业研究院整理

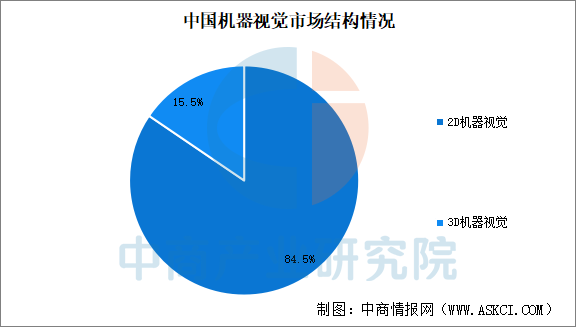

2.机器视觉市场结构

中国机器视觉以2D视觉为主,中国2D视觉市场规模占比84.5%,3D视觉市场占比15.5%。

数据来源:GGII、中商产业研究院整理

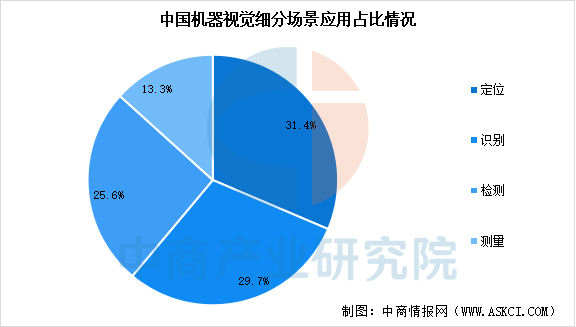

3.机器视觉细分场景占比

通过机器视觉代替人眼可以在多种场景下实现多种功能,如读取二维码、确定零部件的装配位置等。机器视觉的诸多应用场景和功能,可归为四种基本功能,即定位、识别、检测和测量。中国机器视觉系统功能占比中,定位功能约占31.4%,识别功能约占29.7%,检测功能占比约为25.6%,测量功能约占13.3%。

数据来源:中商产业研究院整理

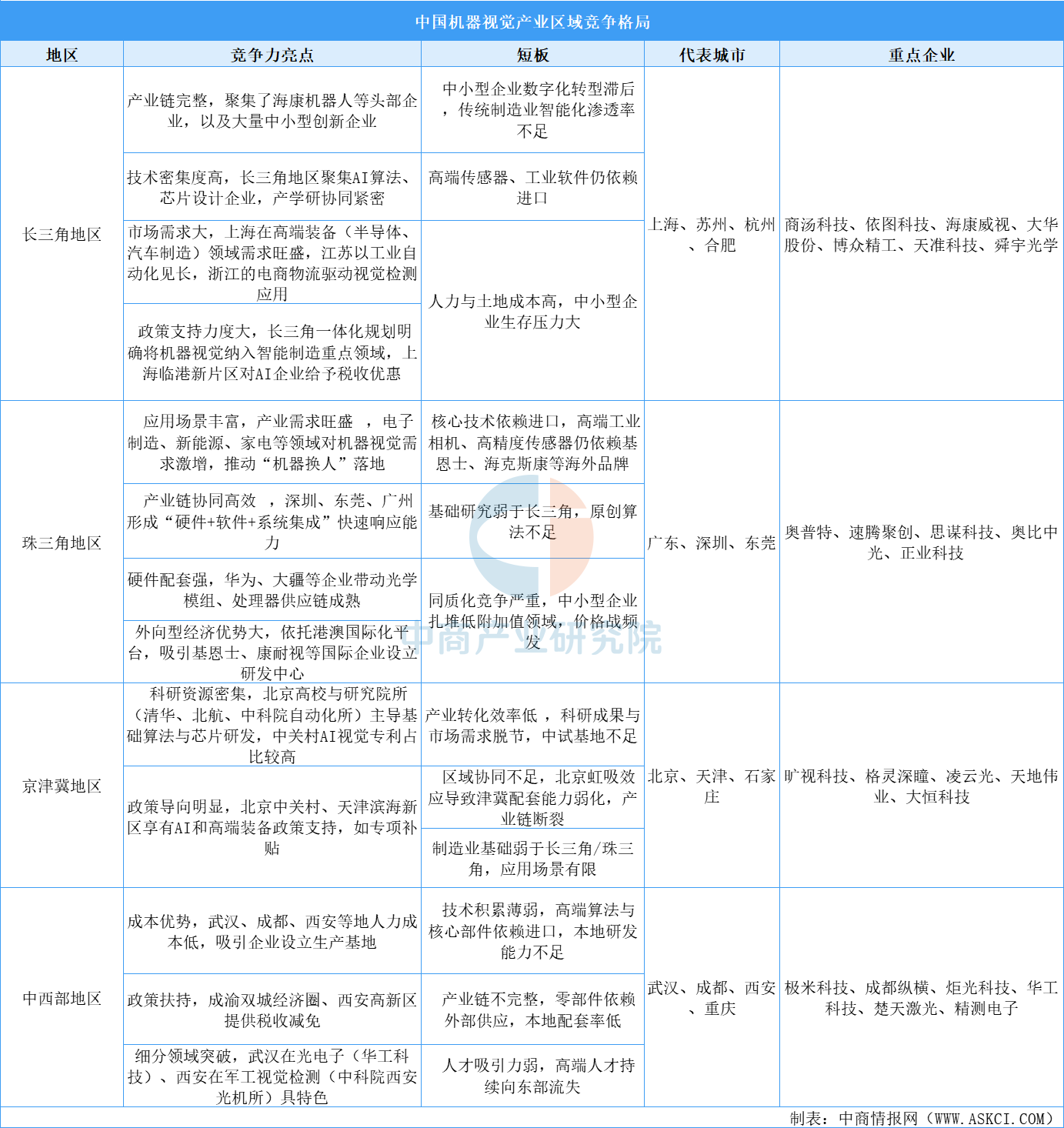

4.机器视觉产业区域竞争力分析

中国机器视觉产业呈现显著的区域分化特征:长三角以技术研发和产业链完整性为核心优势,上海、苏州、杭州聚集商汤、海康威视等龙头,但面临成本高企与内部同质化竞争;珠三角依托电子制造与新能源需求爆发,深圳、东莞形成快速响应能力,但高端设备依赖进口且区域失衡;京津冀凭借北京的政策与科研资源孵化出旷视等企业,但是产业转化效率低;中西部以武汉、成都、重庆、西安为核心,通过低成本和军工/光电子特色场景突围,但配套和人才留存不足。

资料来源:中商产业研究院整理

5.机器视觉行业重点企业

机器视觉行业正经历从传统工业检测向AI视觉与3D视觉的技术升级,应用场景从消费电子向新能源、半导体等高精度领域快速渗透。凌云光以自主视觉算法与全链产品布局领先;海康机器人依托安防技术积累实现快速扩张;奥普特凭借光源与视觉系统集成巩固工业市场地位。

资料来源:中商产业研究院整理

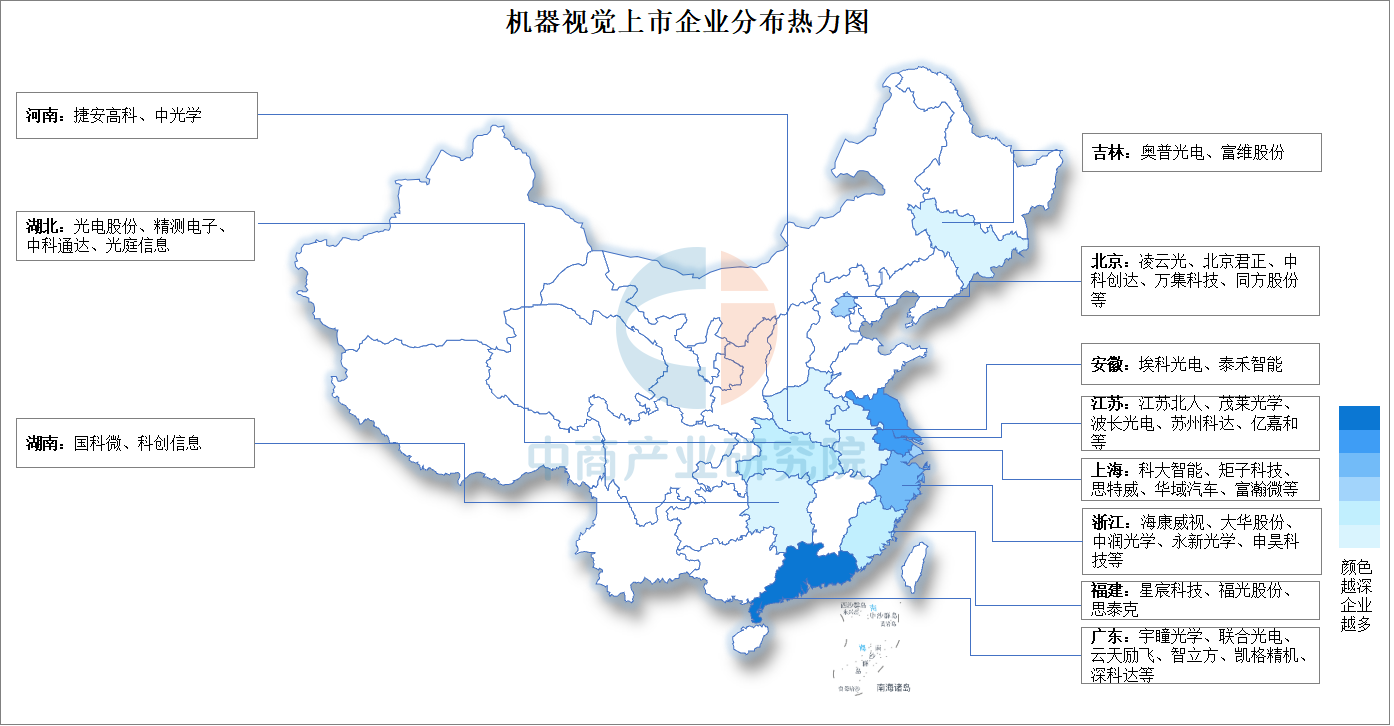

6.机器视觉企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

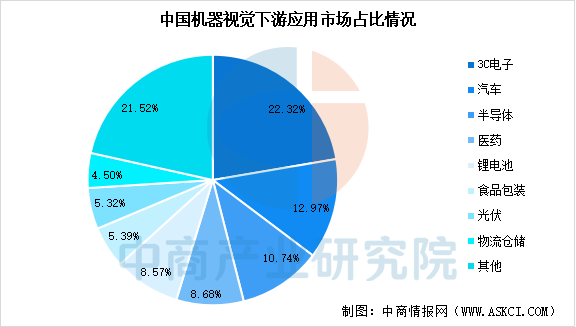

1.应用领域占比情况

从下游应用来看,机器视觉已在我国3C电子(22.32%)、汽车(12.97%)和半导体(10.74%)等核心制造业广泛应用,并渗透至医药、锂电池、食品包装等多个重要领域,成为推动产业智能化的关键技术。

数据来源:中商产业研究院整理

2.3C电子

(1)手机

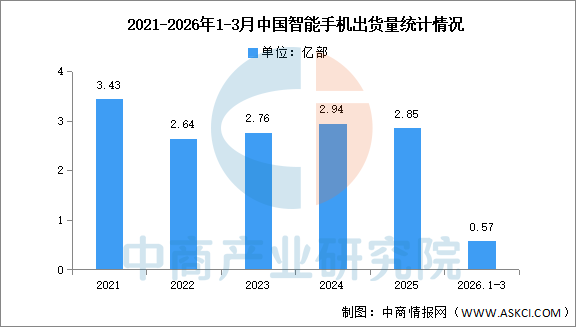

中国智能手机市场在近三年来一直持续走低。数据显示,2026年3月,智能手机出货量2008.7万部,同比下降6.3%。2026年1-3月,智能手机出货量5704.0万部,同比下降11.6%。

数据来源:中国信通院、中商产业研究院整理

(2)平板电脑

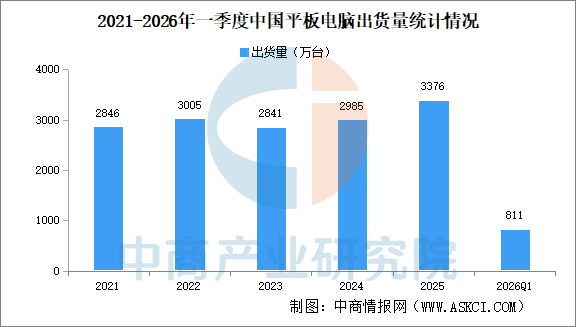

IDC数据显示,2025年中国平板电脑市场出货量为3376万台,同比增长13.1%。在换机周期的大背景下,“国补”政策的叠加有效刺激了消费信心与购买决策,用户换机意愿明显提升,销售转化率同步改善,推动全年市场规模实现双位数增长。2026年第一季度,中国平板电脑市场出货量为811万台,同比下降4.8%。

数据来源:IDC、中商产业研究院整理

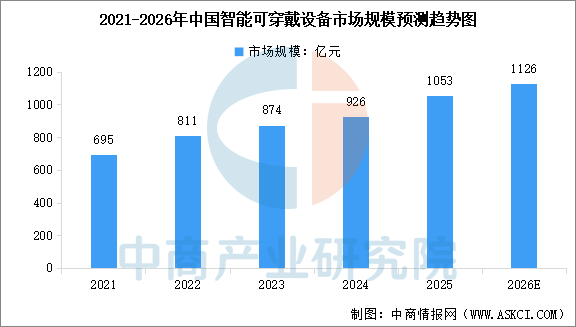

(3)智能可穿戴设备

受益于消费升级与政策支持,中国智能可穿戴设备市场展现出强劲的内生增长动力。中商产业研究院发布的《2025-2030年中国智能可穿戴设备行业分析及发展前景投资预测报告》显示,中国智能可穿戴设备市场规模从2021年的695亿元增长至2024年的926亿元,期内年均复合增长率达10%,2025年全球市场规模约1053亿元。中商产业研究院分析师预测,2026年中国智能可穿戴设备市场规模将达到1126亿元。

数据来源:中商产业研究院整理

3.汽车

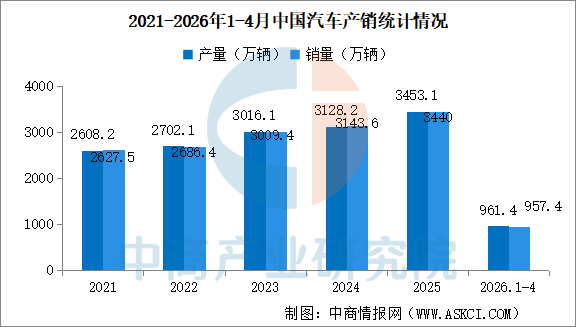

2025年,汽车产销分别完成3453.1万辆和3440万辆,同比分别增长10.4%和9.4%。2026年1-4月,汽车产销分别完成961.4万辆和957.4万辆,同比分别下降5.5%和4.8%。

数据来源:中汽协、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2026-2031年中国工业机器视觉行业市场研究及发展前景投资预测分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。