2026年4月食糖市场供需及价格走势分析:国内外糖价均下跌

中商产业研究院 2026-05-28 10:12

中商情报网讯:2026年4月,国内外糖价均下跌。后期走势预测,国内市场,消费进入传统旺季,销糖节奏有望加快。食糖增产预期明确,供需总体宽松,预计国内糖价震荡偏弱运行。国际市场,巴西新榨季制糖比下调,叠加厄尔尼诺现象或干扰主产国生产与压榨节奏,食糖供给预期收紧,但全球供应宽松格局未改,预计糖价震荡偏弱运行。

一、国内食糖价格下跌

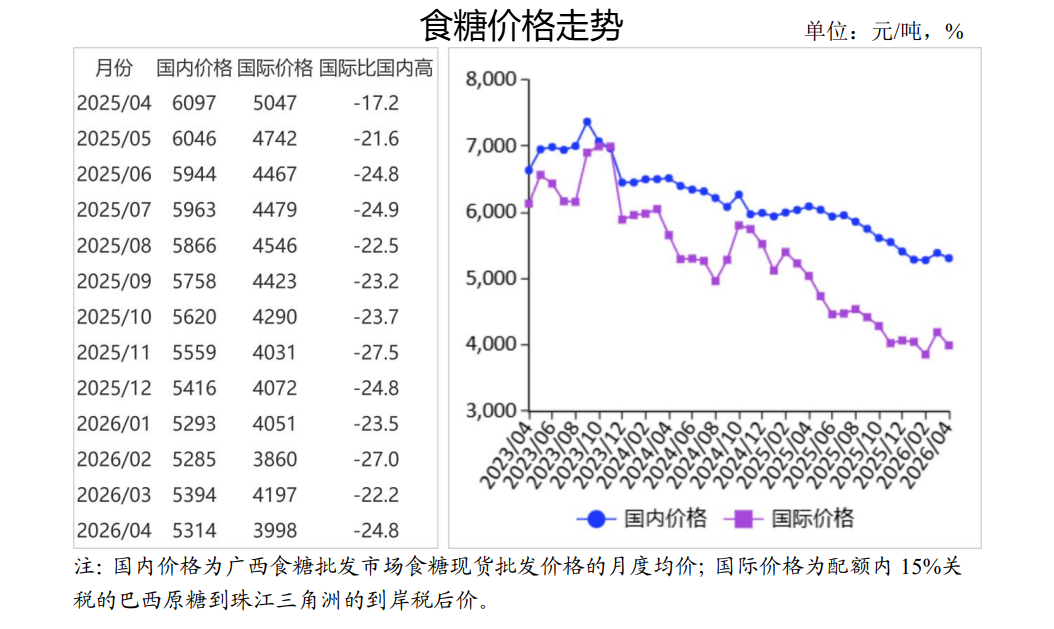

4月份,国内主产区陆续收榨,食糖产量高于预期,叠加低价进口糖持续到港,市场供给相对充足。食糖消费仍显清淡,下游食品、饮料行业以刚需补货为主。4月份,国内食糖均价每吨5314元,环比跌1.5%,同比跌12.8%。

二、国际糖价震荡回落

4月上旬,受中东冲突升级、国际原油价格强劲上涨等因素影响,市场普遍预期巴西糖厂将下调甘蔗制糖比,转而生产更具价格优势的燃料乙醇,减少食糖供应,国际糖价一度反弹至每磅15美分以上,但全球食糖供应过剩格局未变,中下旬国际糖价承压回落。4月份,国际食糖均价(洲际交易所11号原糖期货均价,下同)每磅14.34美分,环比跌4.8%,同比跌21.6%。

三、国内外食糖价差有所扩大

国内糖价小幅下行,国际糖价明显回落,国际价格跌幅高于国内,配额内、配额外进口糖与国内食糖价差较上月有所扩大。4月份,配额内15%关税的巴西食糖到岸税后价每吨3998元,比国内糖价低1316元,价差比上月扩大119元。而进口配额外50%关税的巴西食糖到岸税后价每吨5062元,比国内糖价低252元,价差比上月扩大180元。

四、一季度食糖进口量增加

今年以来,国际糖价震荡下跌,进口盈利空间较大,一季度我国食糖进口量大幅增长。3月份,我国进口食糖9.82万吨,环比减59.6%,同比增41.9%;1—3月累计,进口食糖62.29万吨,同比增3.2倍,进口额2.59亿美元,同比增2.1倍,进口食糖主要来自巴西(占总量的93.0%)。糖浆及预混粉进口明显增加,1—3月累计,进口26.52万吨,同比增37.3%,主要来自老挝、马来西亚等国。

五、全球食糖供应维持宽松格局

目前正处于北半球榨季收尾、南半球新榨季启动的过渡阶段。北半球方面,印度、泰国2025/26榨季增产态势明确,印度糖业协会(ISMA)数据显示,截至4月30日,印度2025/26榨季产糖量达2752.8万吨,同比增187.9万吨;泰国蔗糖产业办公室数据显示,截至5月3日,泰国2025/26榨季累计产糖量1199.7万吨,同比增195万吨。南半球方面,巴西国家商品供应公司(Conab)预计,2025/26榨季巴西产糖4420万吨,同比增0.1%。

六、预计国内外糖价震荡偏弱运行

国内市场:食糖传统消费旺季来临,下游采购意愿增强,销糖进度有望加快。食糖增产预期进一步明确,叠加低价进口糖持续到港,国内供需总体宽松,预计国内糖价震荡偏弱运行。国际市场:巴西新榨季受国内能源政策影响,制糖比下调,糖厂更倾向于生产乙醇,食糖供给或阶段性收紧。厄尔尼诺事件发生概率较高,或将影响食糖主产国生产。此外,地缘冲突、主产国出口政策变动等因素也将加大市场不确定性,在全球供应总体过剩格局下,预计国际糖价震荡偏弱运行。

更多资料请参考中商产业研究院发布的《2025-2030年中国食糖市场调研分析及投资前景研究预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。