2026年中国电网设备产业链图谱及投资布局分析(附产业链全景图)

中商产业研究院 2026-05-29 08:58

中商情报网讯:电网设备行业是电力系统中承担电能传输、变换、分配、控制、保护和监测功能的硬件装置与系统的总称,覆盖从发电端到用户端的完整电能流转链条。目前,电网设备产业链在技术突破、绿色转型和AI需求爆发等多重因素的推动下,正步入一个高速发展期。

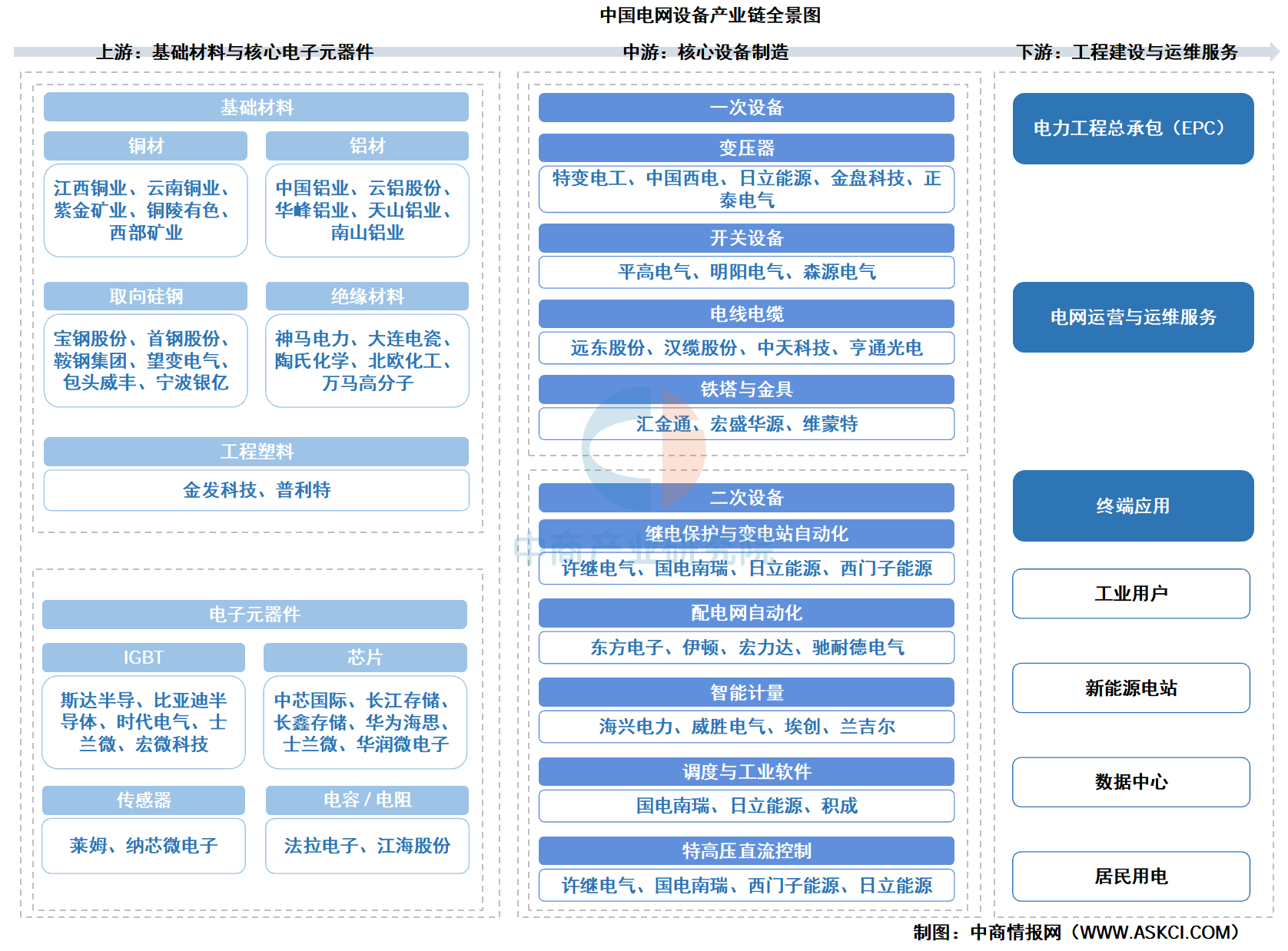

一、产业链

电网设备产业链可大致分为上游基础材料与核心电子元器件、中游核心设备制造、下游工程建设与运维服务三大环节。上游基础材料包括铜材、铝材、取向硅钢、绝缘材料、工程塑料。核心电子元器件包括IGBT、芯片、传感器、电容/电阻。中游核心设备制造包括一次设备和二次设备。下游为电力工程总承包(EPC)、电网运营与运维服务、终端应用。

资料来源:中商产业研究院整理

二、上游分析

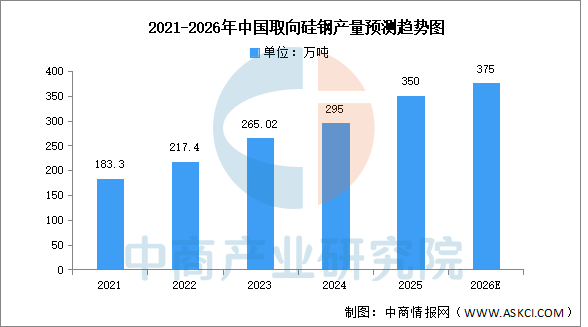

1.取向硅钢

(1)取向硅钢产量

中商产业研究院发布的《2026-2031年中国取向硅钢分析及发展趋势研究预测报告》显示,截至2024年底,取向硅钢产量占硅钢总产量的比例由2021年的13.7%提高到2024年的18.3%,达295万吨。2025年国内取向硅钢产量约350万吨。中商产业研究院分析师预测,2026年中国取向硅钢产量将达375万吨。

数据来源:中商产业研究院整理

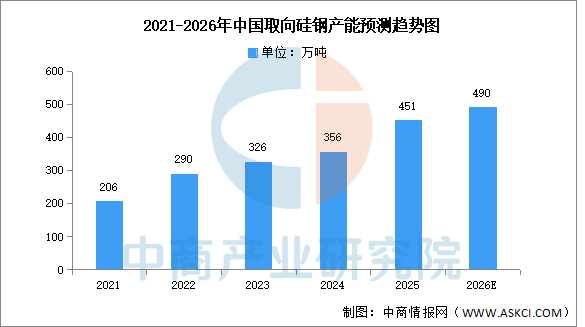

(2)取向硅钢产能

中商产业研究院发布的《2026-2031年中国取向硅钢分析及发展趋势研究预测报告》显示,截至2025年底,2025年中国取向硅钢产能约为451万吨,较2024年同比增长26.7%。中商产业研究院分析师预测,到2026年产能有望接近500万吨。

数据来源:SMM、中商产业研究院整理

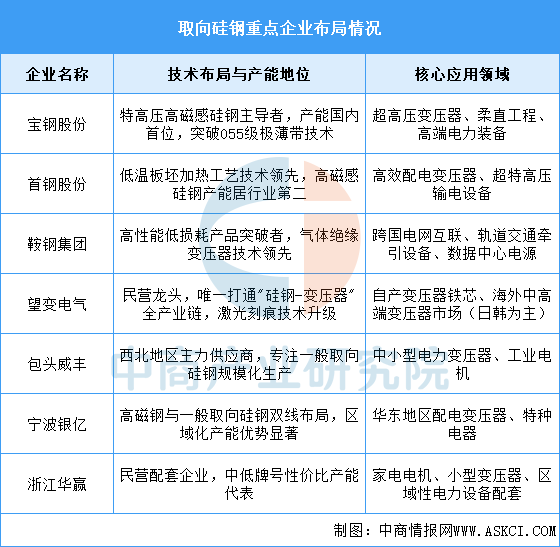

(3)取向硅钢重点企业

当前取向硅钢领域呈现“金字塔型”竞争格局,头部国企依托技术积淀主导高端市场,持续推动磁损优化与进口替代;民营企业则通过差异化定位抢占中端市场。全行业正加速向高磁感、低损耗技术迭代,应用场景从传统电力设备向新能源输电、智能电网等方向延伸,但基础材料工艺瓶颈与国际标准话语权仍是本土企业共同面临的挑战。

资料来源:中商产业研究院整理

2.IGBT

(1)IGBT市场规模

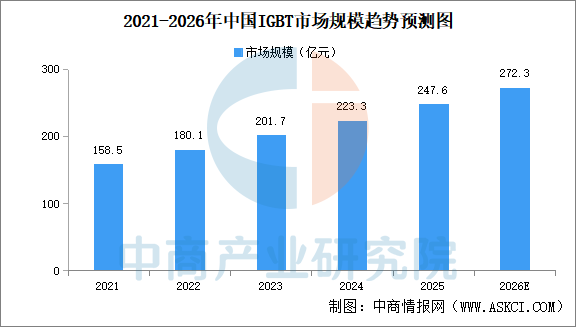

中国已是全球最大的IGBT消费市场,由于下游需求持续高增,中国IGBT市场规模持续增长。中商产业研究院发布的《2026-2031年全球及中国IGBT市场调查与行业前景预测专题研究报告》显示,2025年中国IGBT市场规模超240亿元。中商产业研究院分析师预测,2026年中国IGBT市场规模将达到272.3亿元。

数据来源:中商产业研究院整理

(2)IGBT产量

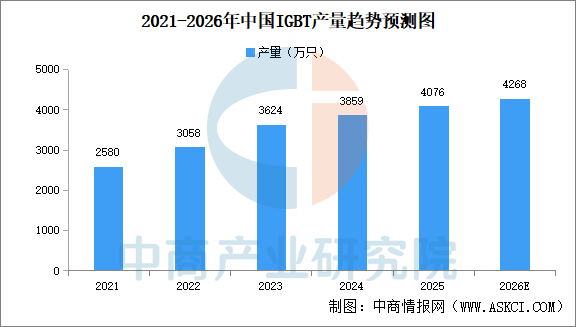

IGBT被称为电力电子行业里的“CPU”,广泛应用于电机节能、轨道交通、新能源汽车等领域。目前在轨道交通领域已经实现技术突破,在新能源汽车领域,IGBT是电控系统和直流充电桩的核心器件,我国IGBT产量快速增长。中商产业研究院发布的《2026-2031年全球及中国IGBT市场调查与行业前景预测专题研究报告》显示,2025年中国IGBT产量达到4076万只。中商产业研究院分析师预测,2026年中国IGBT产量将超过4200万只。

数据来源:Yole、中商产业研究院整理

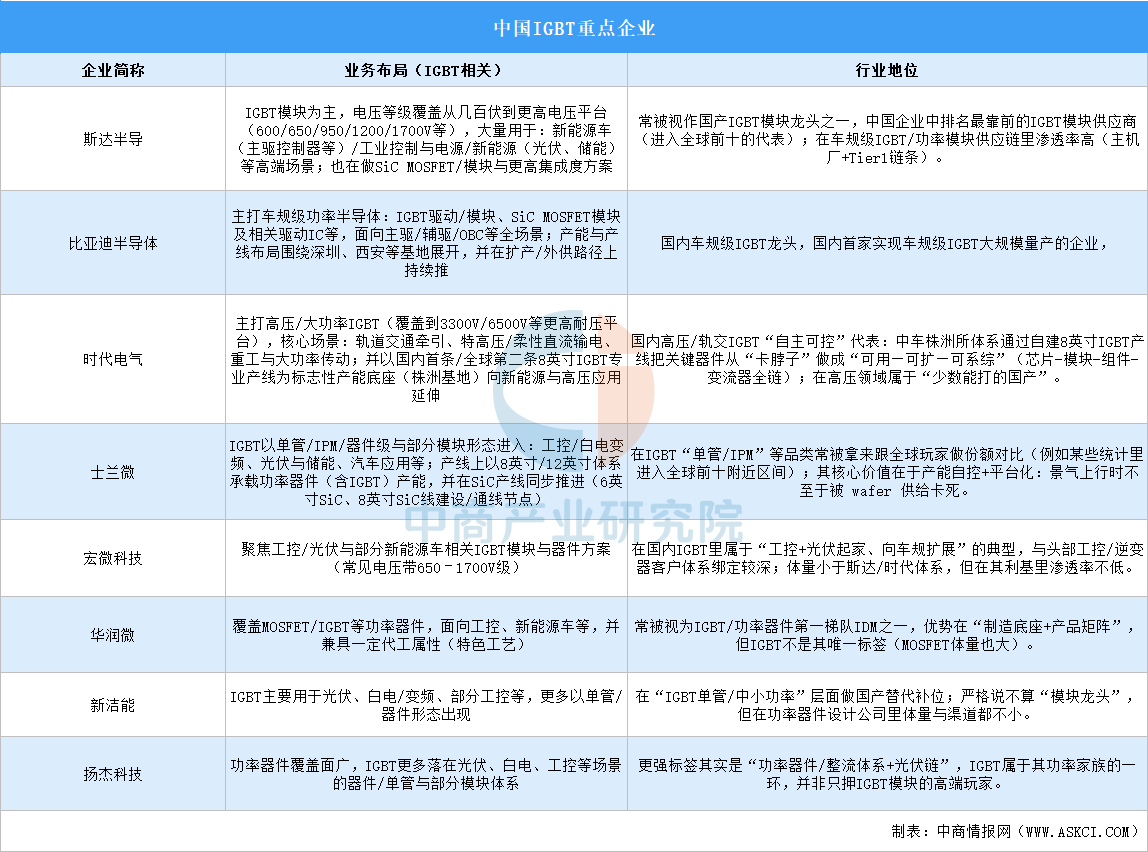

(3)IGBT重点企业

中国IGBT领域已形成以斯达半导、比亚迪半导体、时代电气、士兰微、华润微等为代表的核心阵营。

数据来源:中商产业研究院整理

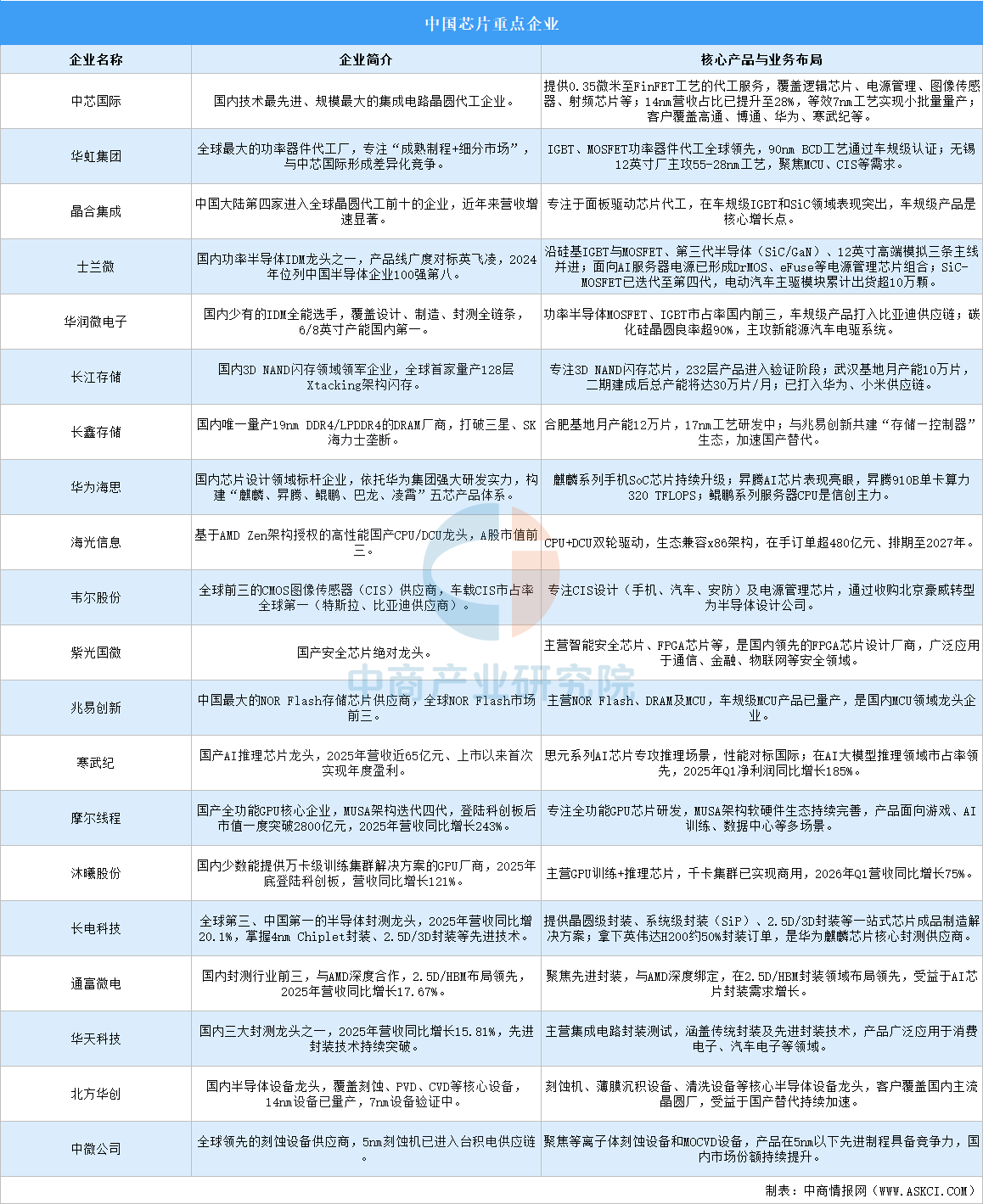

3.芯片

(1)芯片市场规模

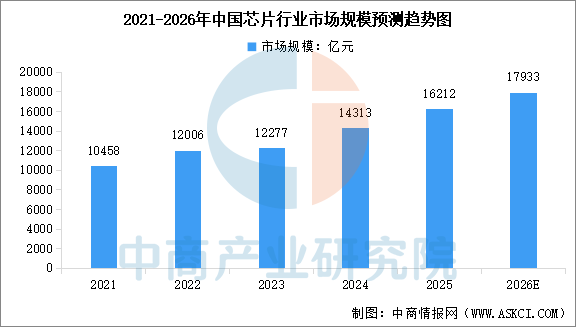

芯片负责数据处理、指令控制和算法运行,是设备智能化的算力基础。中商产业研究院发布的《2026-2031年中国芯片行业市场调研分析及投资前景研究预测报告》显示,中国芯片市场规模由2021年的10458亿元增长至2024年的14313亿元,复合年增长率约为11%,2025年市场规模约16212亿元。中商产业研究院分析师预测,2026年中国芯片市场规模将达到17933亿元。

数据来源:中商产业研究院整理

(2)芯片行业重点企业

中国芯片产业已形成从设计、制造、封测到设备材料的完整布局,各环节均涌现出具有全球竞争力的重点企业。

资料来源:中商产业研究院整理

三、中游分析

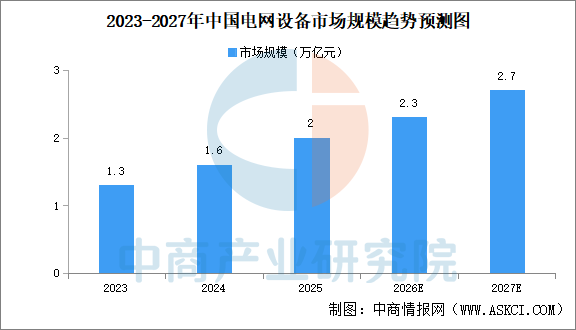

1.中国电网设备市场规模

中商产业研究院发布的《2026-2031年中国电网设备行业深度研究及发展前景投资预测分析报告》显示,2025年中国电网设备市场规模约2万亿元,中商产业研究院分析师预测,在电网投资放量、全球能源转型以及算电协同等多重利好支撑下,电网设备产业前景可期,预计2026年中国电网设备市场规模将达2.3万亿元,2027年增至2.7万亿元。

数据来源:中商产业研究院整理

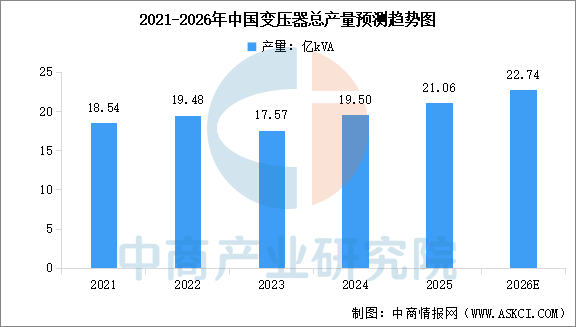

2.变压器

(1)变压器产量

中商产业研究院发布的《2026-2031年全球及中国变压器服务市场洞察报告》显示,2024年全国变压器总产量达到约19.5亿kVA,较2023年增加11%。其中,高压变压器(66kV及以上)产量12.83亿kVA,配电变压器(35kV及以下)产量6.45亿kVA。2025年全国变压器总产量约21.06亿kVA,中商产业研究院分析师预测,2026年全国变压器总产量将达到22.74亿kVA。

数据来源:中商产业研究院整理

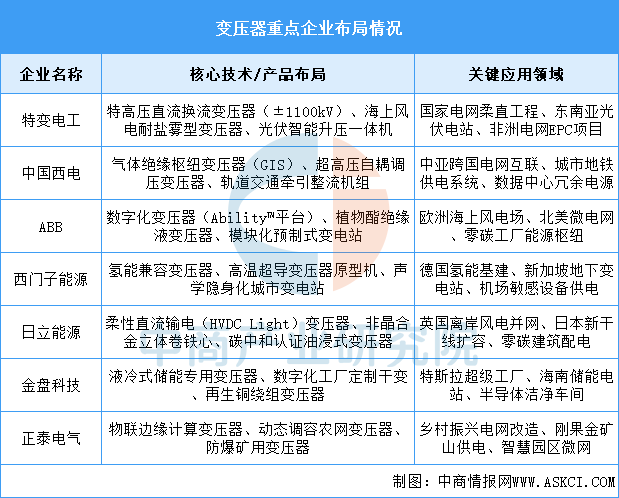

(2)变压器重点企业分析

当前变压器领域呈现技术双轨化与市场分层化特征。头部企业聚焦特高压、新能源等高端场景,通过材料创新(植物酯/非晶合金)与数字化(边缘计算/AI诊断)构建技术壁垒;国际巨头凭借氢能兼容、超导应用等前沿技术主导标准制定。中低端市场则加速智能化渗透,物联网变压器在农网改造、矿山等场景快速普及。国内企业依托EPC工程输出实现技术出海,但在环保材料、长期可靠性验证等基础研究领域仍需突破,未来竞争焦点将集中在全生命周期碳足迹控制与新型电力系统适配能力。

资料来源:中商产业研究院整理

3.电线电缆

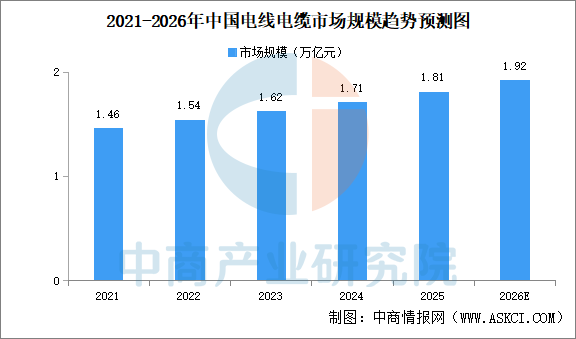

(1)电线电缆市场规模

电线电缆作为国民经济的重要配套产业,被广泛应用于电力、轨道交通、新能源、建筑工程等多个领域,我国是全球最大的电线电缆生产国与消费国。中商产业研究院发布的《2026-2031年中国电线电缆行业深度挖掘及投资决策分析报告》显示,2025年中国电线电缆市场规模约1.81万亿元。中商产业研究院分析师预测,2026年中国电线电缆市场规模将达1.92万亿元。

数据来源:中商产业研究院整理

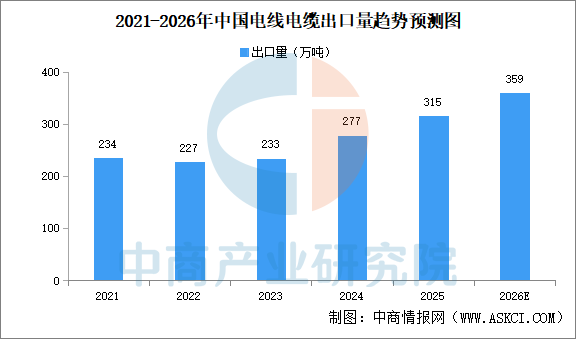

(2)电线电缆出口量

中国电线电缆的出口量在全球市场中占有相当大的份额,出口量呈现增长的趋势。中商产业研究院发布的《2026-2031年中国电线电缆行业深度挖掘及投资决策分析报告》显示,2025年中国电线电缆出口量315万吨,同比增长13.7%。中商产业研究院分析师预测,2026年中国电线电缆出口量359万吨。

数据来源:海关总署、中商产业研究院整理

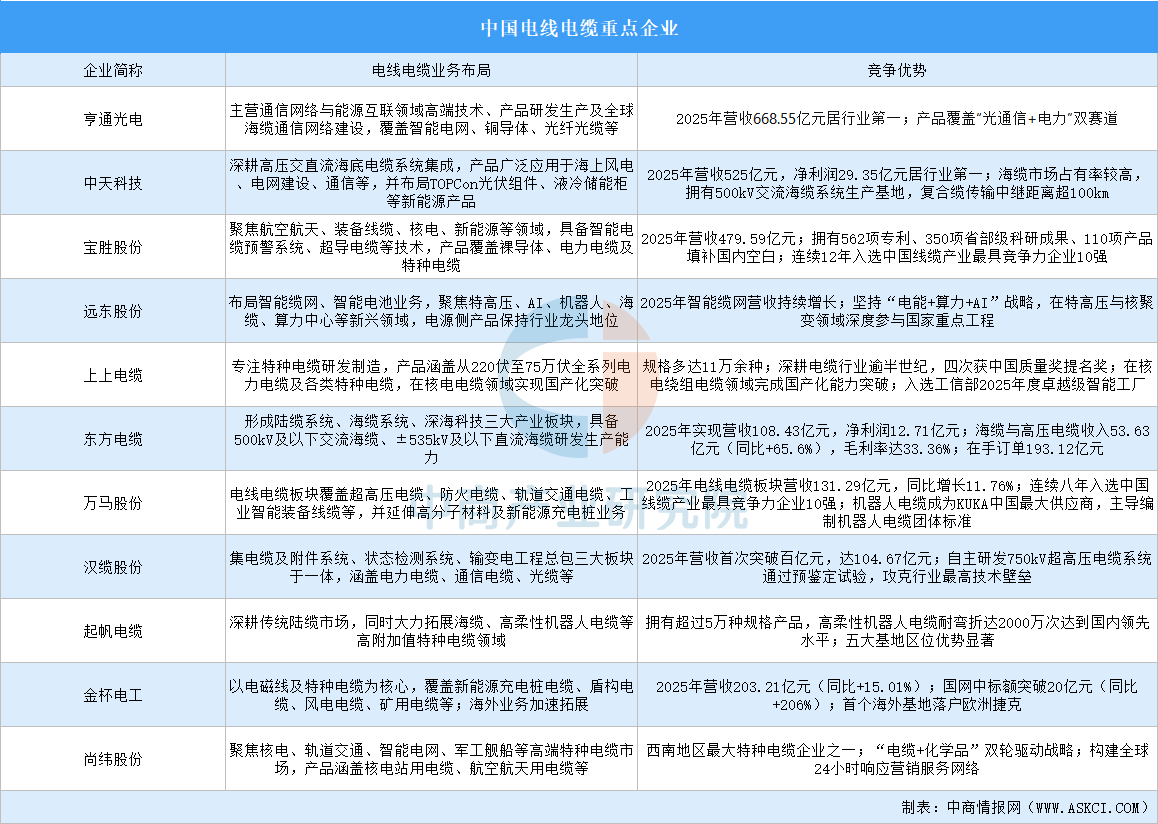

(3)电线电缆重点企业

当前行业呈现“头部集中”趋势,头部企业凭借技术积累与市场拓展占据领先地位。

资料来源:中商产业研究院整理

4.电网设备竞争梯队

中国电网设备企业已形成清晰的三梯队竞争格局:第一梯队由国电南瑞和特变电工领衔,前者凭借国网嫡系身份实现特高压核心技术全覆盖,后者依托全球变压器龙头地位及±1100kV换流变压器的批量供货能力抢占出海先机;第二梯队以思源电气、中国西电、许继电气、平高电气为代表,分别在民营输配电全球化、特高压全产业链、柔直技术及GIS细分领域构筑核心壁垒;第三梯队如四方股份、海兴电力、大连电瓷等则在智能电网继电保护、海外智能电表、特高压绝缘子等细分赛道形成差异化竞争优势。整体来看,头部企业受益于特高压刚需与电网升级红利,中坚力量依托技术专长与海外扩张,特色标的则深耕高壁垒环节,共同构成层次分明、协同发展的产业生态。

数据来源:中商产业研究院整理

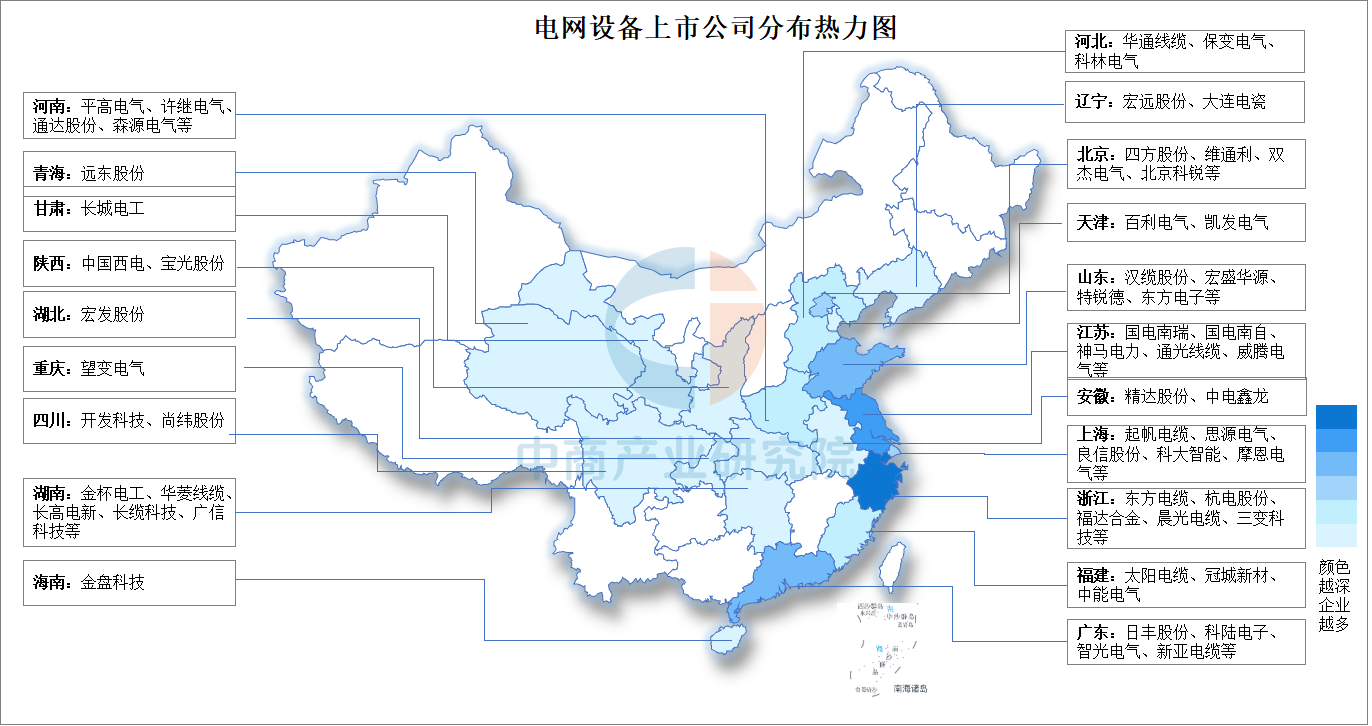

5.电网设备企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

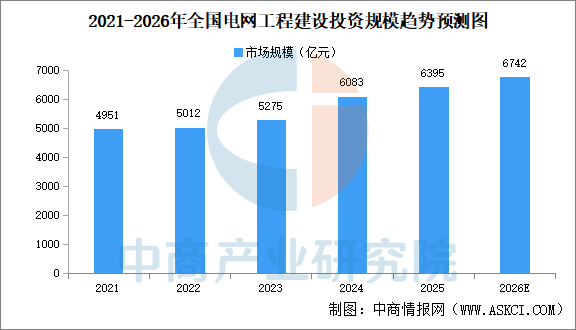

1.电网工程投资规模

近年来,中国电网工程投资较快增长。中商产业研究院发布的《2026-2031年中国智能电网行业市场前瞻与未来投资战略分析报告》显示,2025年全国电网工程建设展现稳健投资态势,累计完成投资6395亿元,同比增长5.11%。中商产业研究院分析师预测,2026年全国电网工程建设完成投资6742亿元。

数据来源:国家能源局、中商产业研究院整理

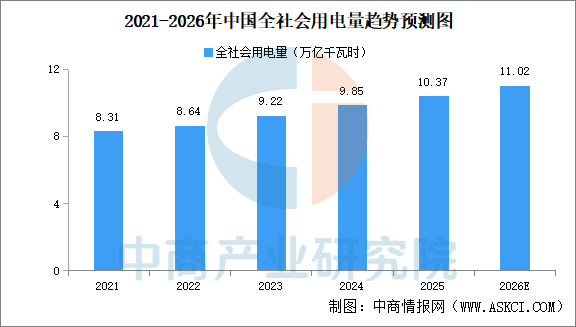

2.全社会用电量

2025年,我国全社会用电量规模首次突破10万亿千瓦时大关,达10.37万亿千瓦时,同比增长5.0%。“十四五”期间,全社会用电量年均增长6.6%,比“十三五”年均增速(5.7%)提高0.9个百分点。中商产业研究院分析师预测,我国宏观经济将继续保持平稳增长,拉动电力消费需求平稳较快增长,预计2026年全社会用电量将达11.02万亿千瓦时。

数据来源:国家能源局、中商产业研究院整理

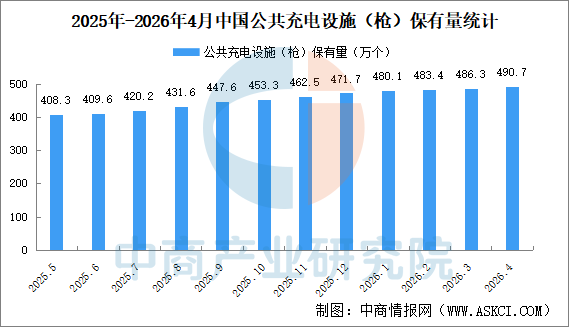

3.充电桩

截至2025年12月底,我国电动汽车充电基础设施(枪)总数达到2009.2万个,同比增长49.7%,突破2000万大关。其中,公共充电设施(枪)471.7万个,同比增长31.9%。截至2026年4月底,我国公共充电设施(枪)490.7万个,同比增长29.6%。

数据来源:中国充电联盟、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国电网设备市场调查及发展分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。