2026年中国自动驾驶行业市场前景预测研究报告(简版)

中商产业研究院 2026-06-10 09:21

中商情报网讯:当前中国自动驾驶正处在L3合法落地、L4场景商业化、高阶智驾全民普及的历史拐点,叠加十五五战略加持、全球最大汽车消费市场、完整本土供应链与车路协同独特路线,长期成长空间明确,中国自动驾驶是万亿级新质生产力核心赛道。

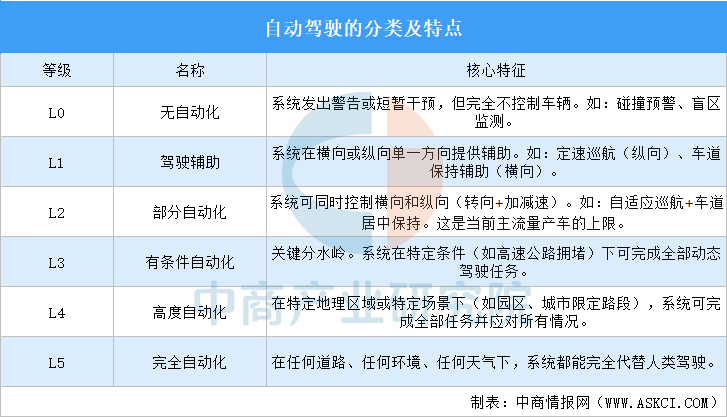

一、自动驾驶的定义

自动驾驶是指车辆能够在无需人类驾驶员持续进行物理操作的情况下,通过搭载的传感器、摄像头、雷达、激光雷达和高性能计算单元等系统,自主完成部分或全部的动态驾驶任务。其核心在于车辆的“感知-决策-执行”链条替代人类驾驶员的眼、脑、脚。根据系统的能力不同,人类驾驶员需要介入的程度也不同。

根据人工干预程度及自动处理的驾驶场景范围,自动驾驶分为L0级至L5级。

资料来源:中商产业研究院整理

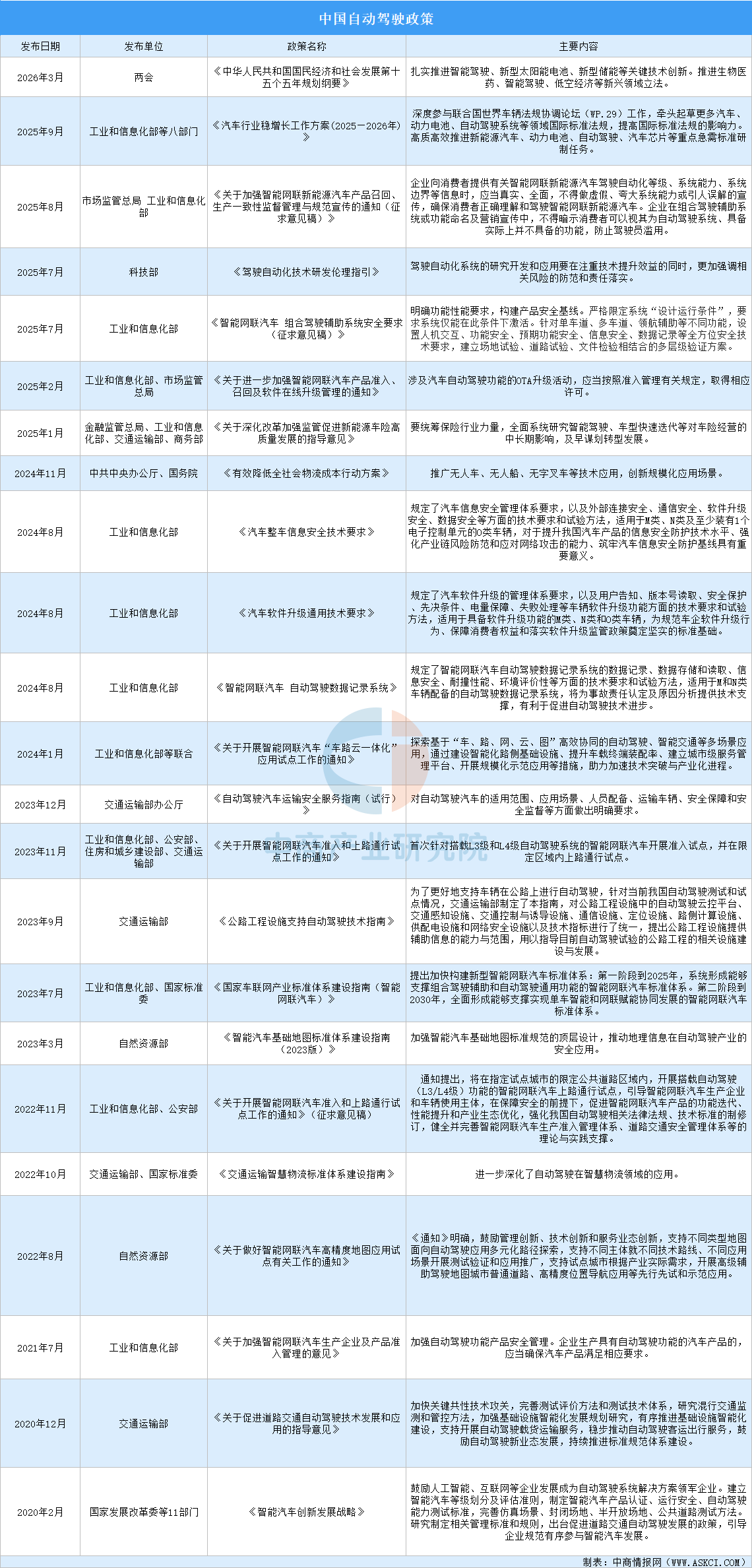

二、自动驾驶行业政策

中国在自动驾驶(智能网联汽车)领域的政策支持,总体上走出了一条“以安全合规为底座、以标准与数据为牵引、以试点—准入—地方立法分层推进,最终补齐上位法”的稳健路线。面向未来,随着上位法修订、保险机制创新与数据治理体系不断完善,中国自动驾驶政策正为全球智能汽车变革提供可复制的制度范本,有力支撑交通强国与数字中国建设。

资料来源:中商产业研究院整理

三、自动驾驶行业发展现状

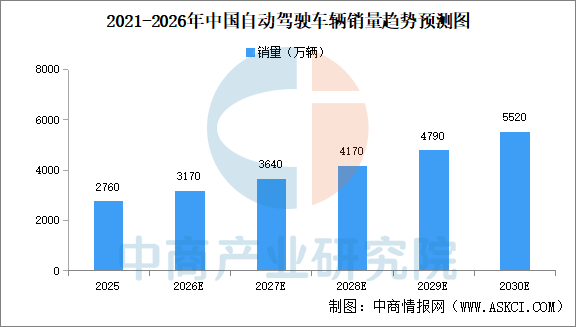

1.自动驾驶汽车销量

2025年中国自动驾驶车辆销量达2760万辆,其中,自动驾驶乘用车销量为2600万辆,自动驾驶商用车销量为160万辆。中商产业研究院分析师预测,2030年中国自动驾驶车辆销量达5520万辆,自动驾驶乘用车销量为4950万辆,自动驾驶商用车销量为570万辆。

数据来源:弗若斯特沙利文报告、中商产业研究院整理

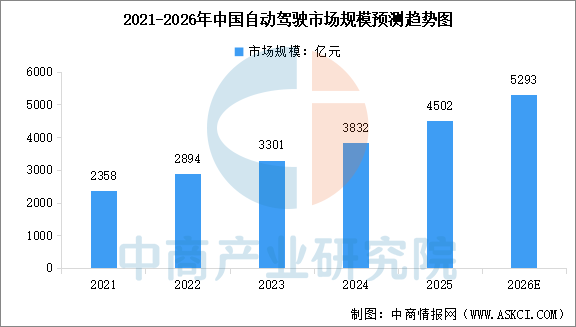

2.自动驾驶市场规模

自动驾驶作为具身智能在交通领域的重要应用,市场规模稳步提升。中商产业研究院发布的《2026-2031年中国具身智能机器人深度分析及发展前景研究预测报告》显示,2025年中国自动驾驶市场规模达到4502亿元,同比增长17.5%。中商产业研究院分析师预测,2026年中国自动驾驶市场规模将达到5293亿元。

数据来源:中商产业研究院整理

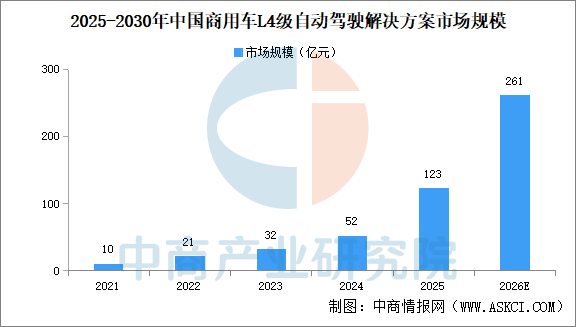

3.商用车L4级自动驾驶解决方案

目前,商用车L4级自动驾驶解决方案已在机场、厂区、矿区及港口等封闭场景中得到商业应用。中商产业研究院发布的《2026-2031年中国L4级自动驾驶市场深度分析及发展前景研究预测报告》显示,2025年中国商用车L4级自动驾驶解决方案市场规模123亿元。中商产业研究院分析师预测,随着该等技术持续发展,预期商用车L4级自动驾驶将扩展至更多开放场景及复杂环境,从而加速物流、公共交通及其他行业转型。预计2026年中国商用车L4级自动驾驶解决方案市场规模将达261亿元。

数据来源:中商产业研究院数据库

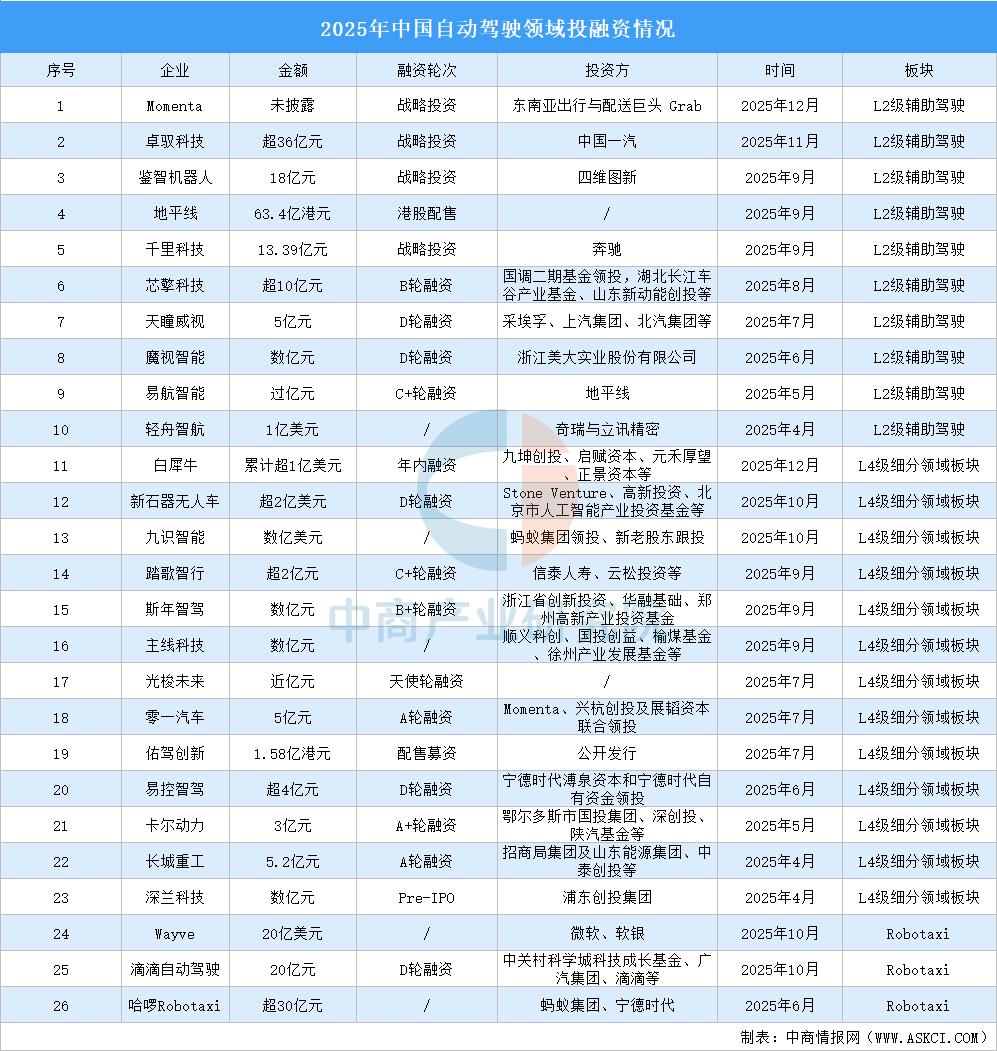

4.自动驾驶投融资

资本市场自动驾驶行业备受瞩目,26家企业拿下融资,主要涉及L2级辅助驾驶、L4级细分领域、Robotaxi领域。

数据来源:中商产业研究院数据库

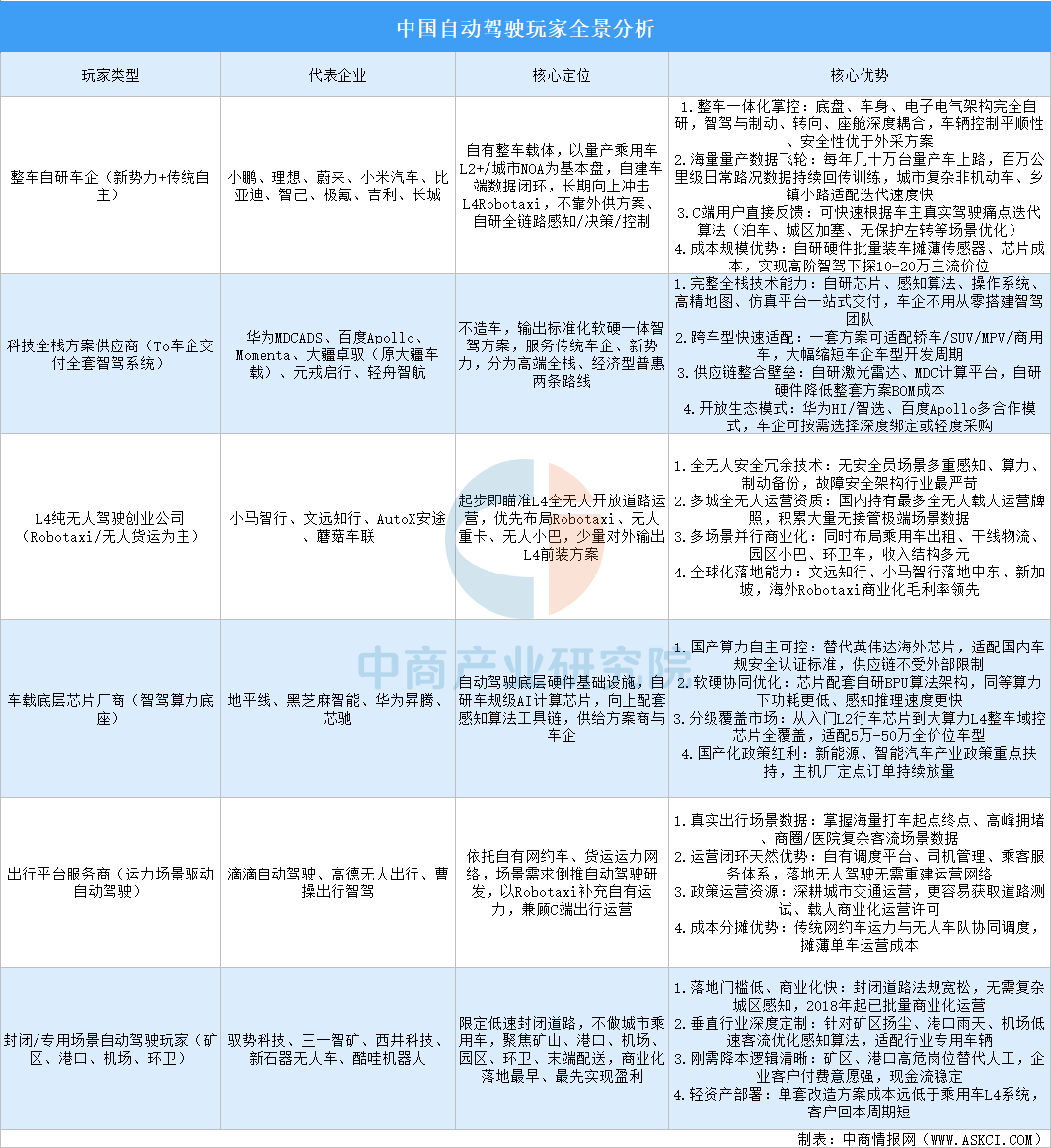

5.自动驾驶玩家

国内自动驾驶赛道已形成整车自研车企、科技全栈方案商、L4纯技术创业公司、车载底层芯片厂商、出行运营服务商、封闭场景专用玩家六大阵营,覆盖L2+量产辅助驾驶到L4全无人商业化全链条。

数据来源:中商产业研究院数据库

四、自动驾驶行业重点企业

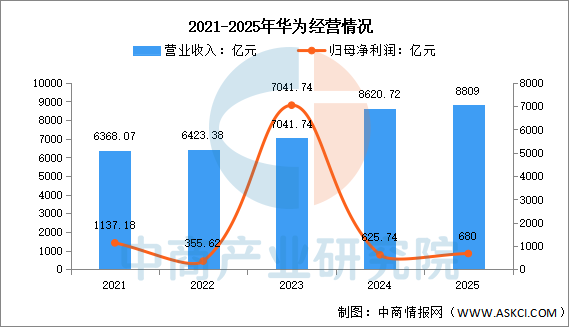

1.华为

华为自动驾驶业务主体为智能汽车解决方案BU(车BU),独立运营主体引望智能,品牌统一为乾崑智驾ADS,战略定位:不造车,做全栈自动驾驶解决方案供应商,覆盖芯片、传感器、算法、整车协同、云端训练全链条,是国内唯一实现软硬一体、规模化落地、L3量产商用的智驾厂商。

2025年,华为实现全球销售收入8809亿元,净利润680亿元。智能汽车解决方案BU全年营收达450.18亿元,同比增长72.1%,三年内实现了超20倍的爆发式增长,占集团总营收比重提升至5.1%,已经是实打实的第二增长引擎。

数据来源:中商产业研究院数据库

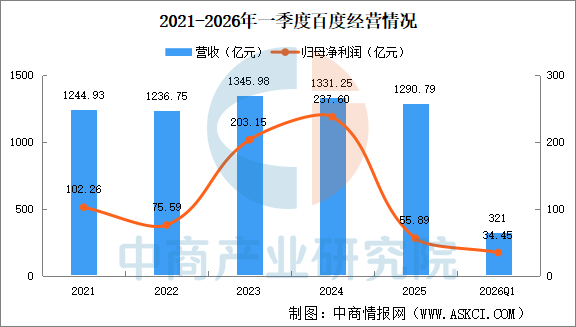

2.百度

百度2015年入局自动驾驶,打造Apollo阿波罗完整自动驾驶产业生态,采取技术开放平台+自有全无人出行运营双轮战略,是国内唯一同时具备全栈自研L4算法、高精地图、自研昆仑芯芯片、整车量产、规模化Robotaxi商业化、海外落地能力的企业,核心分为两大板块:

Apollo开放平台:ToB业务,向车企、商用车、园区交付智驾软硬件方案,覆盖L2+高阶辅助驾驶、L4全自动驾驶;

萝卜快跑:ToC运营业务,自有Robotaxi车队,落地全无人收费出行服务,是国内L4商业化标杆。

2026年一季度,百度总营收达321亿元,一般性业务收入为260亿元,同比增长2%;归属百度的净利润为34.35亿元。

数据来源:中商产业研究院数据库

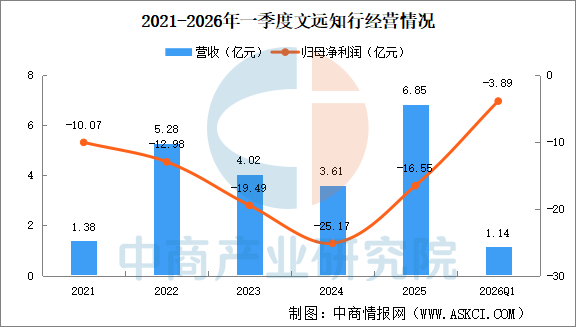

3.文远知行

文远知行2017年成立于广州,全球唯一美股+港股双重主要上市自动驾驶企业(NASDAQ:WRD、HKEX:0800),定位全场景通用L4自动驾驶服务商,核心逻辑:一套通用自动驾驶技术平台WeRideOne,落地五大商业化产品线,兼顾C端出行、B端政企商用、车企ADAS方案,是国内全球化落地最强、商业化收入规模领先的自动驾驶公司。

2026年一季度,文远知行实现总营收1.14亿元,同比增长57.6%;净亏损相比去年同期小幅增加至3.89亿元;

2026年一季度,文远知行Robotaxi(自动驾驶出租车)商业化规模持续扩大,中国注册用户约为去年同期2倍,国内单车日均订单超17单,高峰期升至28单。截至2026年4月30日,文远知行全球Robotaxi车队规模约1300辆。

数据来源:中商产业研究院数据库

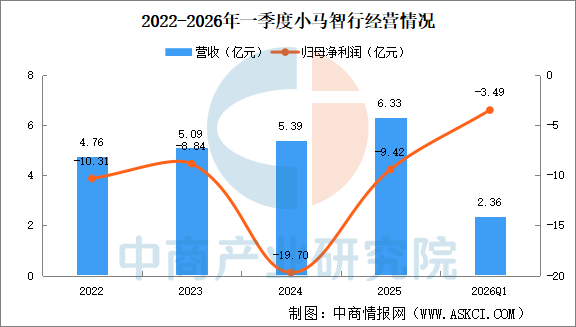

4.小马智行

小马智行2016年成立,全球为数不多实现美股+港股双重主要上市的L4全栈自动驾驶企业,核心模式为一套通用L4技术栈,并行三大商业化业务:Robotaxi无人出租、Robotruck干线无人卡车、技术授权与硬件方案,形成“出行+物流+技术变现”双轮驱动格局,是国内唯一覆盖北上广深四城全无人收费Robotaxi运营、营收规模领先的L4厂商。

作为国内自动驾驶双巨头之一,小马智行一季度交出了“营收规模翻倍增长、三大业务线全面爆发”的成绩单。财报显示,公司一季度实现总营收2.36亿元,同比大幅增长145.0%;其中智能解决方案收入1.07亿元,同比增长246.5%;自动驾驶卡车服务收入7030万元,同比增长31.0%;自动驾驶出行服务收入5910万元,同比增长395.4%。

数据来源:中商产业研究院数据库

5.Momenta

Momenta成立于2016年,定位纯算法软件Tier2,不造车、不自研硬件,同时运营量产L2-L3辅助驾驶Mpilot与L4完全无人驾驶MSDRobotaxi,是国内第三方城市NOH市占率第一的智驾方案商,获得上汽、通用、丰田、奔驰、博世等全球车企巨头战略投资。

五、自动驾驶行业发展前景

1.政策支持体系完善,为产业规模化落地筑牢制度根基

我国已构建起“国家顶层战略+法律法规+强制国标+地方试点细则”四维一体的自动驾驶政策框架,持续扫清高阶智驾商业化落地的核心障碍。2026年《智能网联汽车准入和上路通行试点实施指南》正式落地,明确L3级有条件自动驾驶全国合法上路,清晰划分车辆系统与驾驶员的事故权责,从法律层面解决长期制约产业发展的责任认定难题。工信部持续发放L3车型准入许可,北京、上海、重庆等23座城市开放高速、城市快速路专属通行路段,多地出台地方性自动驾驶条例,放开Robotaxi、无人重卡、园区低速无人车的无安全员商业化试点。同时国家同步推进车路云一体化基建配套政策,统一全国智能网联汽车技术安全、数据合规、网络安全标准,叠加新能源汽车、新型工业化相关扶持补贴、研发税收优惠,形成覆盖研发、测试、量产、运营全链条的政策红利,持续引导资本、技术、资源向自动驾驶赛道集聚,加速产业从示范测试迈向大规模商用阶段。

2.技术路线持续迭代,行业实现性能升级与成本同步优化

国内自动驾驶技术完成从“硬件堆砌”向“算法驱动、端到端大模型”的范式转型,在感知、算力、算法三大核心维度同步实现性能提升与成本大幅下探,彻底打破高端智驾只能搭载于豪华车型的瓶颈。感知层面,固态激光雷达、4D毫米波雷达实现芯片化集成,国产激光雷达单价从早年十万元级降至千元区间,感知精度、探测距离同步提升;算力层面,国产专用智驾芯片能效比大幅优化,单颗中算力芯片即可完成城市NOA全功能运算,车端算力需求显着降低,芯片采购成本缩减六成以上。算法端依托国内海量真实路况数据形成闭环迭代,BEV感知、世界模型、端到端决策架构普及,复杂路口、拥堵城区、雨雪恶劣场景的识别与响应能力持续增强。硬件精简、算力高效、算法泛化三重路径叠加,整套L2+高阶智驾硬件成本较三年前下降50%-70%,10万-15万元主流家用车型已能标配城市领航辅助驾驶,技术普惠打开海量增量市场,形成“性能越迭代、成本越降低、装车规模越大”的正向产业循环。

3.全球市场需求快速爆发,中国自动驾驶迎来广阔出口机遇

全球各国智能交通升级、老龄化出行、物流降本需求集中释放,叠加中国自动驾驶在技术成熟度、量产成本、全链条交付能力上的差异化优势,出海市场进入高速增长窗口期。海外细分需求呈现多元化特征:中东多国出台智能交通战略,全面放开全无人Robotaxi商业运营,新建城区适配标准化智驾落地;欧洲各国加速完善L3法规,本土车企智能化迭代缓慢,急需成熟智驾套件配套;东南亚、日韩、欧美偏远地区受劳动力短缺影响,无人公交、自动驾驶货运、园区接驳需求旺盛。国内企业走出单一整车出口模式,开启“整车+智驾套件+算法系统+运营服务”体系化出海,百度萝卜快跑、文远知行、小马智行先后落地阿布扎比、迪拜、新加坡、德国等市场,与Uber等全球出行平台达成长期战略合作,输出适配右舵、海外道路标识、本地法规的定制化自动驾驶方案。相较海外同类产品,中国整套智驾解决方案成本更低、量产交付速度更快、场景适配迭代周期更短,在全球智能化竞争中形成显着性价比优势,海外市场成为行业长期增长第二曲线。

4.本土全链条供应链成熟,核心零部件国产替代持续突破

我国已建成全球覆盖最完整的自动驾驶全产业链,从感知硬件、算力芯片、算法软件到线控底盘、域控制器,各环节本土厂商均实现技术量产突破,持续打破海外Tier1企业长期垄断,供应链自主可控水平大幅提升。感知层,禾赛、速腾聚创、华为等国产企业占据全球车载激光雷达九成以上市场份额,摄像头、毫米波雷达、光学元器件全面替代进口产品;算力芯片领域,地平线征程、黑芝麻、华为昇腾系列车规芯片批量装车,小算力市场基本实现国产主导,中高算力芯片持续渗透高端车型;执行层,伯特利等本土企业实现线控制动、线控转向规模化量产,补齐L3及以上自动驾驶安全硬件短板;算法与系统集成端,华为MDC、Momenta、毫末智行等本土方案商占据国内八成以上高阶智驾配套市场。完整本土供应链大幅缩短研发、定点、量产周期,降低整车企业采购成本与海外供应链断供风险,同时依托产业链集群优势持续压缩零部件价格,为自动驾驶大规模普及、海外成套输出提供坚实产业底座,国产替代进程从单点零部件突破迈向全栈体系自主。

更多资料请参考中商产业研究院发布的《2025-2030年中国自动驾驶市场调研分析及投资前景研究预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。