2026年中国自动驾驶行业重点企业分析(图)

中商产业研究院 2026-06-10 10:48

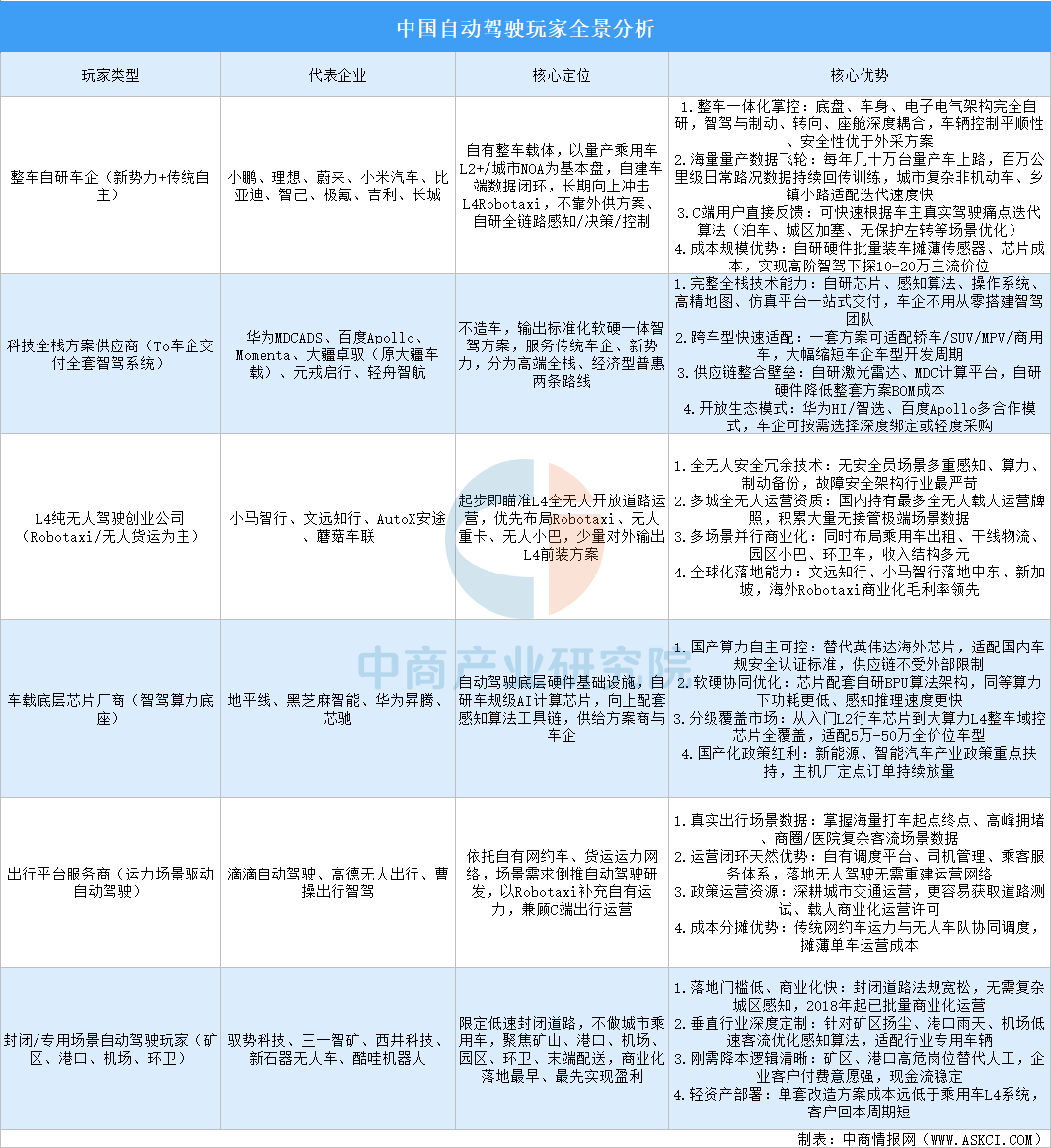

中商情报网讯:国内自动驾驶赛道已形成整车自研车企、科技全栈方案商、L4纯技术创业公司、车载底层芯片厂商、出行运营服务商、封闭场景专用玩家六大阵营,覆盖L2+量产辅助驾驶到L4全无人商业化全链条。

数据来源:中商产业研究院数据库

自动驾驶行业重点企业

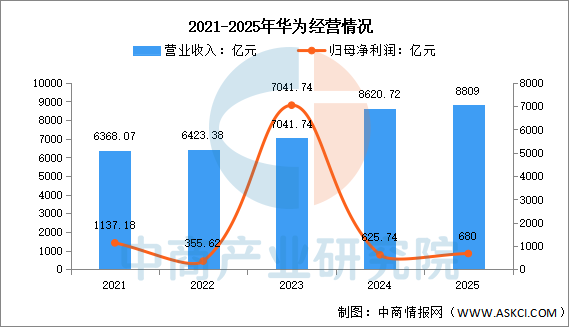

1.华为

华为自动驾驶业务主体为智能汽车解决方案BU(车BU),独立运营主体引望智能,品牌统一为乾崑智驾ADS,战略定位:不造车,做全栈自动驾驶解决方案供应商,覆盖芯片、传感器、算法、整车协同、云端训练全链条,是国内唯一实现软硬一体、规模化落地、L3量产商用的智驾厂商。

2025年,华为实现全球销售收入8809亿元,净利润680亿元。智能汽车解决方案BU全年营收达450.18亿元,同比增长72.1%,三年内实现了超20倍的爆发式增长,占集团总营收比重提升至5.1%,已经是实打实的第二增长引擎。

数据来源:中商产业研究院数据库

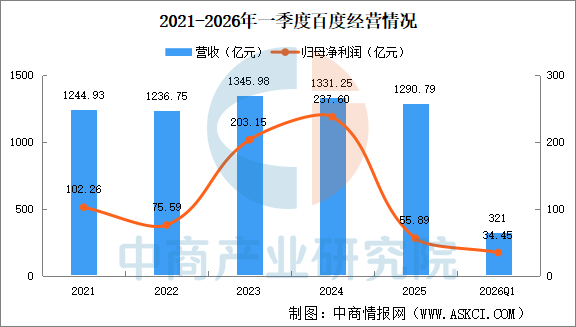

2.百度

百度2015年入局自动驾驶,打造Apollo阿波罗完整自动驾驶产业生态,采取技术开放平台+自有全无人出行运营双轮战略,是国内唯一同时具备全栈自研L4算法、高精地图、自研昆仑芯芯片、整车量产、规模化Robotaxi商业化、海外落地能力的企业,核心分为两大板块:

Apollo开放平台:ToB业务,向车企、商用车、园区交付智驾软硬件方案,覆盖L2+高阶辅助驾驶、L4全自动驾驶;

萝卜快跑:ToC运营业务,自有Robotaxi车队,落地全无人收费出行服务,是国内L4商业化标杆。

2026年一季度,百度总营收达321亿元,一般性业务收入为260亿元,同比增长2%;归属百度的净利润为34.35亿元。

数据来源:中商产业研究院数据库

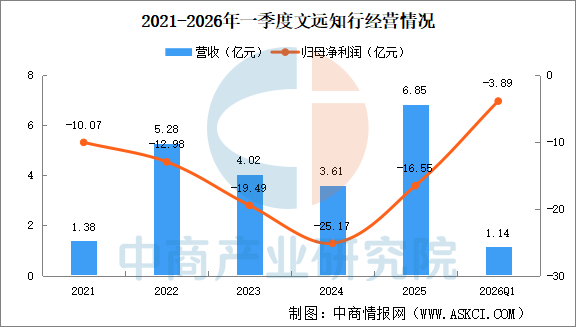

3.文远知行

文远知行2017年成立于广州,全球唯一美股+港股双重主要上市自动驾驶企业(NASDAQ:WRD、HKEX:0800),定位全场景通用L4自动驾驶服务商,核心逻辑:一套通用自动驾驶技术平台WeRideOne,落地五大商业化产品线,兼顾C端出行、B端政企商用、车企ADAS方案,是国内全球化落地最强、商业化收入规模领先的自动驾驶公司。

2026年一季度,文远知行实现总营收1.14亿元,同比增长57.6%;净亏损相比去年同期小幅增加至3.89亿元;

2026年一季度,文远知行Robotaxi(自动驾驶出租车)商业化规模持续扩大,中国注册用户约为去年同期2倍,国内单车日均订单超17单,高峰期升至28单。截至2026年4月30日,文远知行全球Robotaxi车队规模约1300辆。

数据来源:中商产业研究院数据库

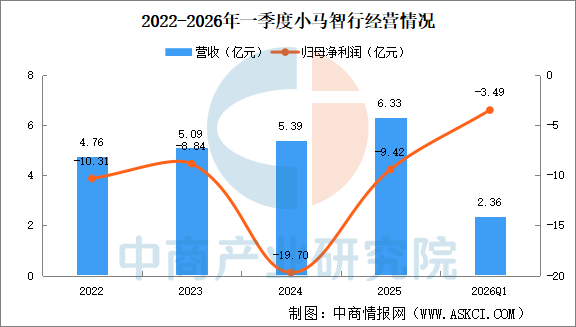

4.小马智行

小马智行2016年成立,全球为数不多实现美股+港股双重主要上市的L4全栈自动驾驶企业,核心模式为一套通用L4技术栈,并行三大商业化业务:Robotaxi无人出租、Robotruck干线无人卡车、技术授权与硬件方案,形成“出行+物流+技术变现”双轮驱动格局,是国内唯一覆盖北上广深四城全无人收费Robotaxi运营、营收规模领先的L4厂商。

作为国内自动驾驶双巨头之一,小马智行一季度交出了“营收规模翻倍增长、三大业务线全面爆发”的成绩单。财报显示,公司一季度实现总营收2.36亿元,同比大幅增长145.0%;其中智能解决方案收入1.07亿元,同比增长246.5%;自动驾驶卡车服务收入7030万元,同比增长31.0%;自动驾驶出行服务收入5910万元,同比增长395.4%。

数据来源:中商产业研究院数据库

5.Momenta

Momenta成立于2016年,定位纯算法软件Tier2,不造车、不自研硬件,同时运营量产L2-L3辅助驾驶Mpilot与L4完全无人驾驶MSDRobotaxi,是国内第三方城市NOH市占率第一的智驾方案商,获得上汽、通用、丰田、奔驰、博世等全球车企巨头战略投资。

更多资料请参考中商产业研究院发布的《2025-2030年中国自动驾驶市场调研分析及投资前景研究预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。