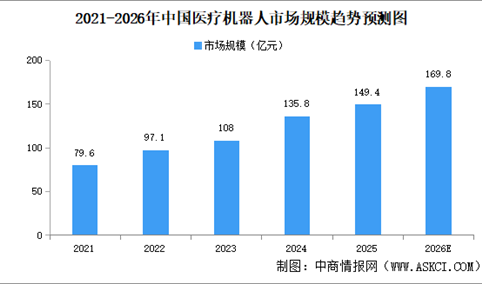

2026年中国医疗机器人重点企业分析(图)

中商产业研究院 2026-06-12 09:09

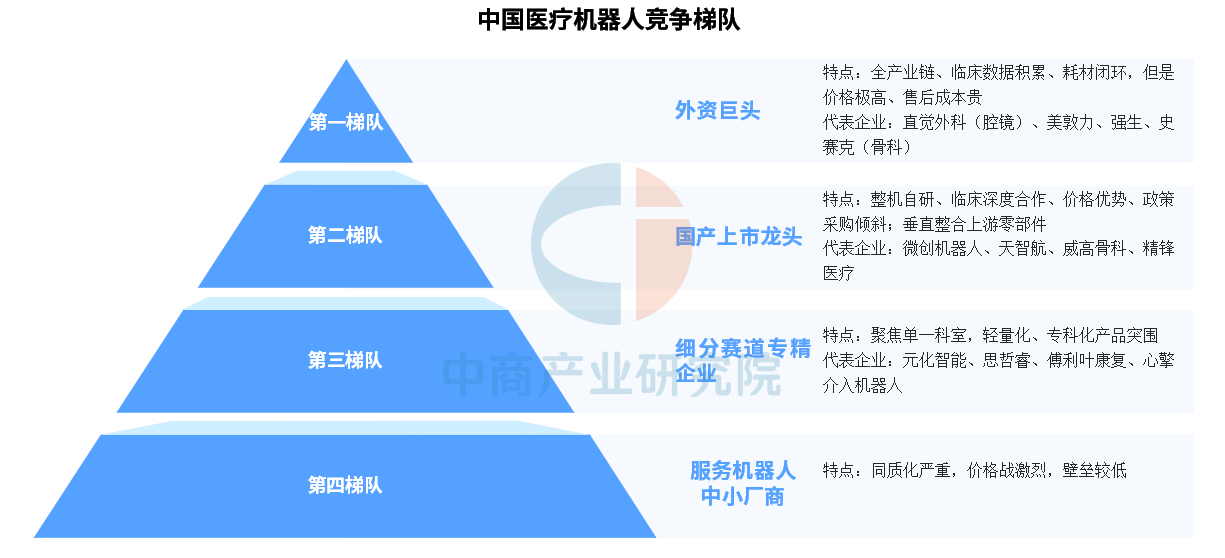

中商情报网讯:国内医疗机器人行业竞争层次清晰,外资巨头稳居第一梯队,依托完整产业链、海量临床数据与耗材闭环牢牢占据高端腔镜、骨科核心市场,但产品与售后定价高昂;微创机器人、天智航等国产上市龙头组成第二梯队,凭借整机自主研发、亲民定价、政策采购红利及上游零部件垂直整合能力快速推进国产替代;元化智能、思哲睿等专精企业构成第三梯队,深耕骨科、腔镜、康复、介入单一细分赛道,依靠轻量化专科特色产品差异化突围;各类中小厂商扎堆服务机器人赛道形成第四梯队,技术壁垒薄弱、产品同质化突出,行业长期深陷低价竞争。

资料来源:中商产业研究院整理

医疗机器人行业重点企业

1.微创机器人

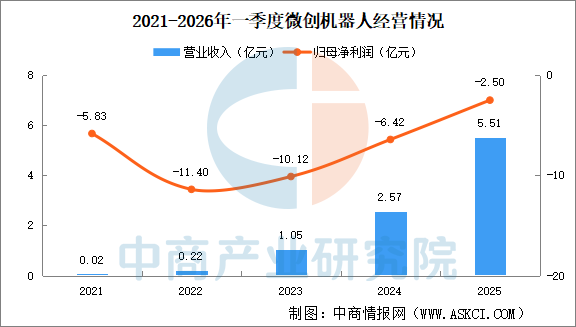

微创机器人是微创医疗旗下子集团,2014年启动腔镜手术机器人内部孵化,2015年正式成立,2021年在港交所主板上市。公司是全球唯一同时覆盖腔镜、骨科、泛血管、经自然腔道及经皮穿刺五大手术专科领域的手术机器人企业。截至2025年底,公司已有7款产品获批上市,是全球首家且目前唯一实现手术机器人"全赛道产品商业化上市"的企业。

2025年微创机器人录得收入5.51亿元,同比增长114.2%。归母净利润亏损2.5亿元。

数据来源:中商产业研究院整理

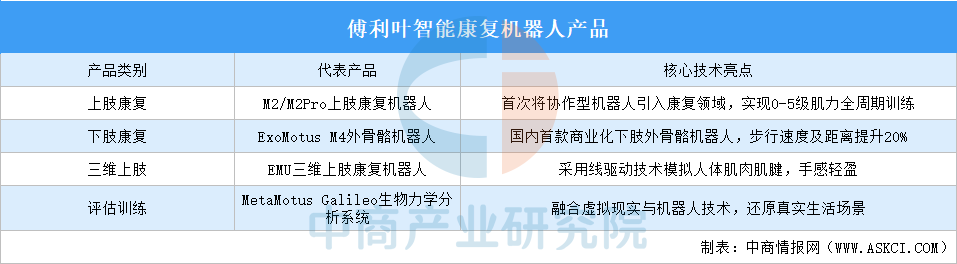

2.傅利叶智能

傅利叶智能成立于2015年,总部位于上海张江机器人谷,是中国康复机器人市占率第一的头部企业,同时向通用人形机器人赛道扩张,形成"医疗康复+具身智能"的双轮驱动格局。

傅利叶从康复机器人起步,已构建覆盖上肢、下肢、平衡训练及认知康复的完整产品矩阵。

资料来源:中商产业研究院整理

3.精锋医疗

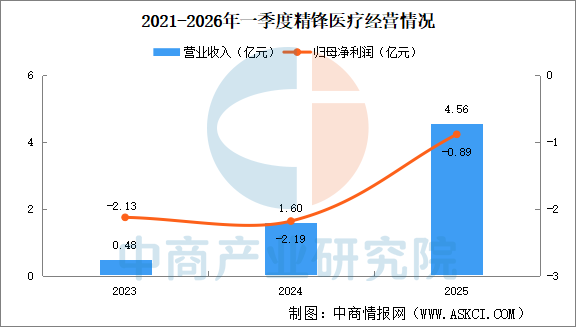

精锋医疗2017年创立于深圳,2026年1月港交所上市(02675.HK),国内手术机器人头部企业、国家级专精特新小巨人,国家社保基金战略投资,国内唯一、全球第二家多孔腔镜+单孔腔镜+支气管镜三类手术机器人全部获批商业化的企业,核心赛道聚焦微创外科手术机器人,搭建完整自研六大底层技术平台,全球专利734项,获国家科技进步二等奖精锋医疗。

2025年精锋医疗收入为4.56亿元,同比大幅增长184.8%,其中来自销售予海外终端用户的产品收入达2.72亿元,占总收入50%以上。公司权益股东应占亏损8860.7万元,同比大幅收窄59.4%。

数据来源:中商产业研究院整理

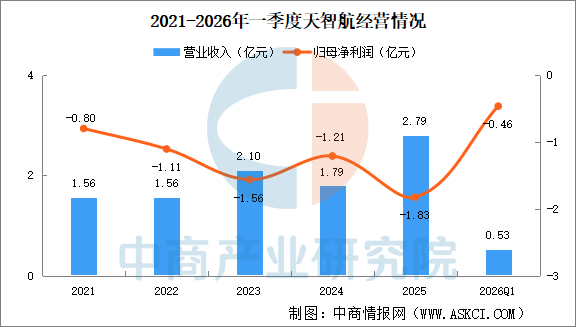

4.天智航

天智航是国内首家、全球第五家获批骨科手术机器人注册证企业,科创板手术机器人第一股,核心赛道聚焦骨科手术导航定位机器人,构建设备整机+专用耗材+临床技术服务三位一体闭环业务模式,不涉足腔镜、神经外科等其他手术机器人赛道,深度绑定骨科精准微创赛道。

2026年一季度,天智航主营收入5272.18万元,同比下降10.01%;归母净利润亏损4645.0万元,同比下降251.76%。

数据来源:中商产业研究院整理

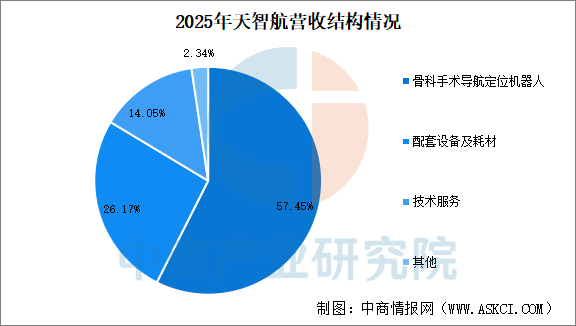

2025年天智航骨科手术导航定位机器人营业收入1.60亿元,占比57.45%。配套设备及耗材、技术服务营业收入占比分别为26.17%、14.05%。

数据来源:中商产业研究院整理

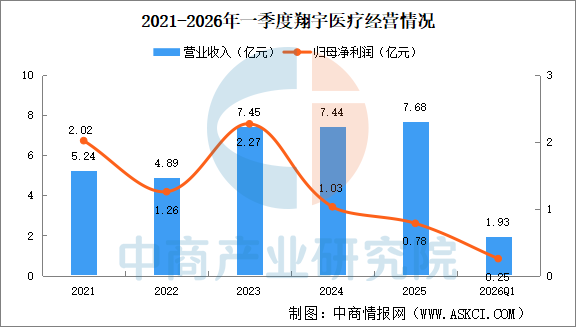

5.翔宇医疗

翔宇医疗医疗机器人全部聚焦康复赛道,区别于手术、腔镜机器人,定位神经康复+骨科术后+中医理疗+脑机融合外骨骼全场景智能康复装备,是公司第二增长曲线,核心依托全品类康复设备渠道+自研脑机接口形成差异化壁垒。目前公司机器人相关业务主要有三条技术路线:

AI理疗机器人:围绕推拿、冲击波、艾灸、经颅磁、电磁理疗、射频理疗等方向,形成系列化的AI理疗机器人矩阵;

外骨骼康复机器人:包括医用款和便携款,后者已在景区等院外场景进行试用;

脑机接口(BCI)+康复:以脑机接口技术赋能传统康复设备,实现从"被动康复"到"大脑深度参与的主动康复"的升级。

2026年第一季度,翔宇医疗营业总收入为1.93亿元,同比增长3.78%;归母净利润2532.20万元,同比增长10.33%。

数据来源:中商产业研究院整理

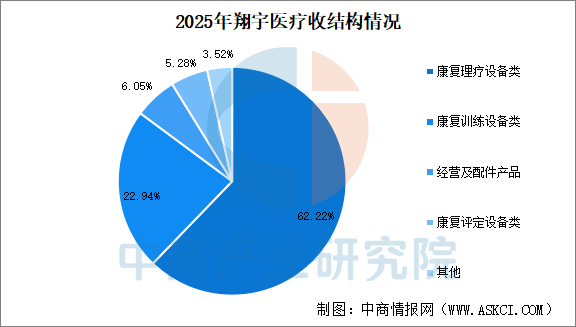

2025年翔宇医疗康复理疗设备类产品营业收入4.777亿元,占比62.22%;康复训练设备类产品营业收入1.761亿元,占比22.94%;康复评定设备类产品营业收入4051万元,占比5.28%。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国手术机器人市场调查与行业前景预测专题研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。