2026年中国先进封装行业市场前景预测研究报告(简版)

中商产业研究院 2026-07-13 09:13

中商情报网讯:近年来,AI大模型从千亿参数向万亿参数迭代、高性能GPU算力密度持续抬升、HBM高带宽存储作为算力配套需求快速增长,三者共同对芯片I/O密度、存储带宽、异构集成能力提出更高要求,进一步推动先进封装市场持续扩张。

一、先进封装定义

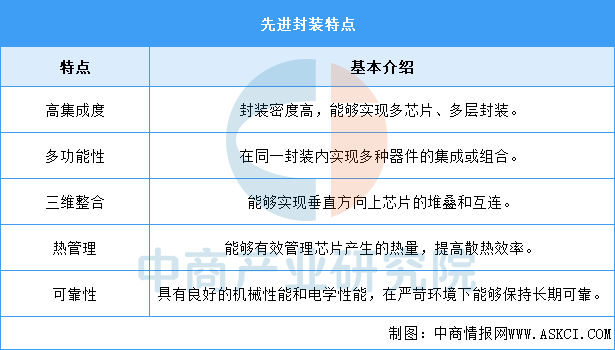

先进封装是指一种处于当时最前沿的封装形式和技术,它采用先进的技术和工艺,将芯片和其他元器件进行封装,以提高其性能、功能和可靠性。这种封装方式相较于传统封装具有更高的集成度、更小的尺寸、更低的功耗和更高的可靠性。先进封装具有高集成度、多功能性、三维整合、热管理、可靠性等特点,具体如图所示:

资料来源:中商产业研究院整理

二、先进封装行业发展政策

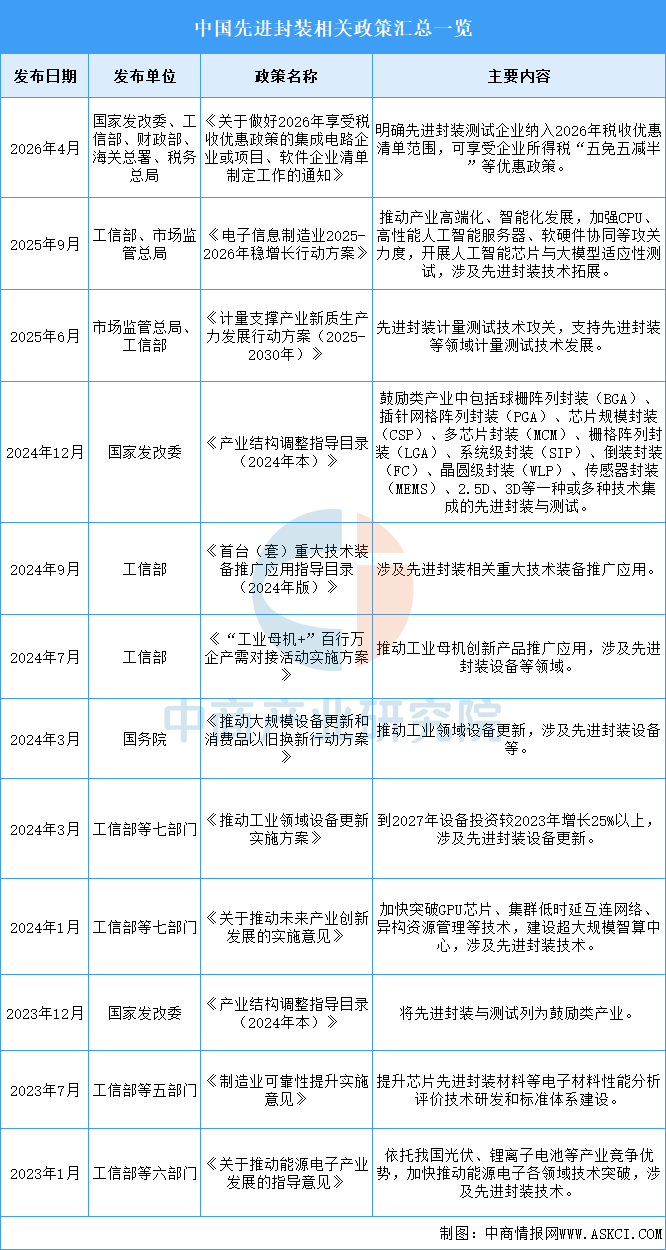

近年来,中国先进封装行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励先进封装行业发展与创新,《关于做好2026年享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作的通知》《电子信息制造业2025-2026年稳增长行动方案》《计量支撑产业新质生产力发展行动方案(2025-2030年)》等产业政策为先进封装行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、先进封装行业发展现状

1.全球市场规模

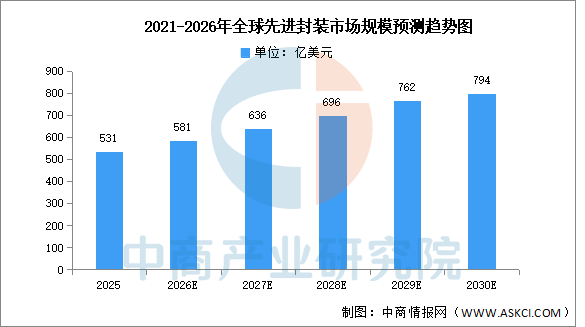

先进封装技术正从传统半导体制造的辅助环节,转变为决定芯片性能与成本的核心能力。中商产业研究院发布的《2026-2031年中国封装测试行业深度分析及发展趋势研究预测报告》显示,2025年全球先进封装市场规模约为531亿美元。中商产业研究院分析师预测,在AI加速器订单持续放量、HBM堆叠层数向12层以上演进、以及智能手机和汽车电子对高集成度方案需求提升的推动下,2026年全球先进封装市场规模将达581亿美元,2030年市场规模接近800亿美元。

数据来源:Yole、中商产业研究院整理

2.中国产能

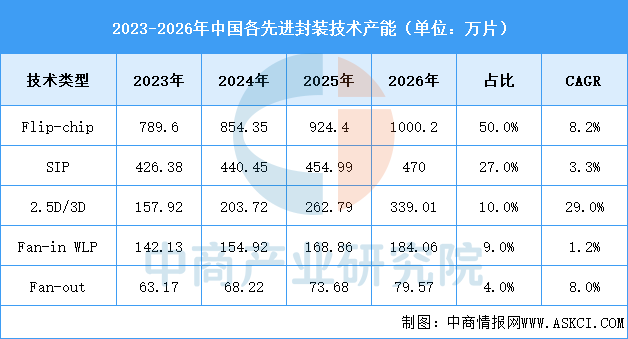

2023至2026年,中国大陆先进封装产能结构呈现明显分化:Flip-chip以约50%的占比保持主导但增速趋稳,SIP增长放缓至3.3%,而2.5D/3D封装在AI与Chiplet需求驱动下以29%的年均复合增速快速扩张,Fan-in WLP和Fan-out则分别因应用场景局限和基数较小而增长平缓,整体产能重心正从传统封装向高密度异构集成技术转移。

数据来源:中国半导体材料协会、中商产业研究院整理

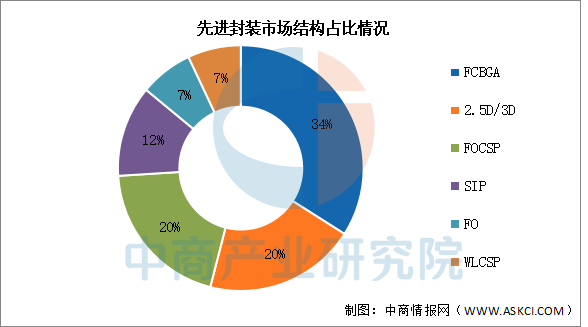

3.市场结构

中国先进封装市场呈现技术多元化、应用场景扩展、区域竞争加剧的特征。先进封装市场主要以FCBGA为主,占比达34%,2.5D/3D封装和FOCSP封装在全球市场占比均约为20%,同为重要组成部分。SIP、FO、WLCSP市场份额分别为12%、7%、7%。

数据来源:Yole、中商产业研究院整理

4.布局情况

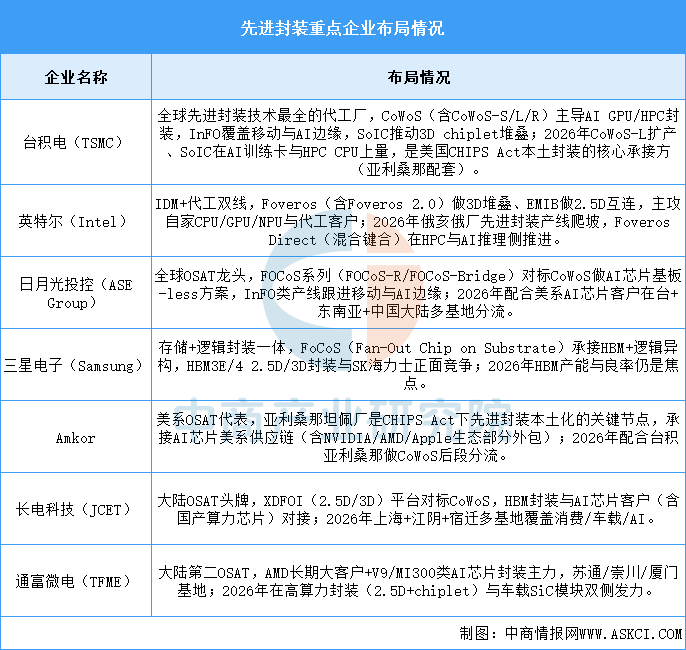

2026年先进封装呈现“美—台—韩—陆”四极格局:台积电以CoWoS/InFO/SoIC全栈领跑AI+HPC封装,英特尔Foveros+EMIB走美系IDM+代工路线,日月光与三星FoCoS分食OSAT与HBM异构侧,Amkor承接CHIPSAct下美系AI芯片本土封装需求;大陆以长电XDFOI、通富AMD绑定为代表,在国产算力芯片与车载侧加速追赶。技术侧倒装仍占主导(约38%),FOWLP与3DIC分别为增速最快的工艺与集成层级,AI/HPC是拉动先进封装从“消费电子驱动”切到“算力驱动”的核心变量,与你前面flip-chip/FOWLP那段全球表可闭环。

资料来源:中商产业研究院整理

四、先进封装行业重点企业

1.长电科技

江苏长电科技股份有限公司的主营业务是提供全方位、一站式芯片成品制造解决方案,包括微系统集成、设计仿真、晶圆中测、芯片及器件封装、成品测试、产品认证以及全球直运等服务。公司的主要产品是先进封装、传统封装。

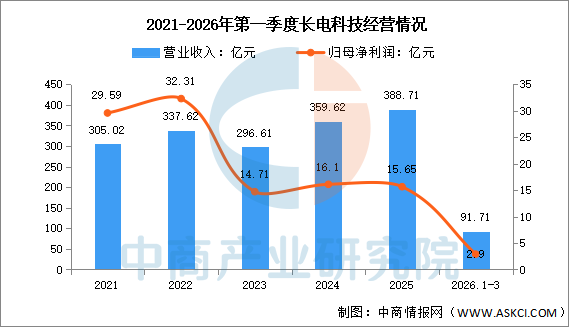

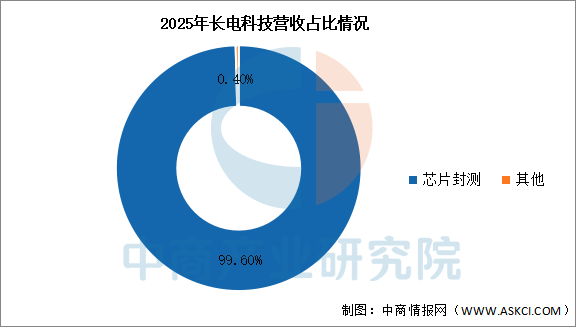

2026年第一季度实现营业收入91.71亿元,同比下降1.76%;实现归母净利润2.9亿元,同比增长42.86%。2025年芯片封测营收占整体的99.6%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

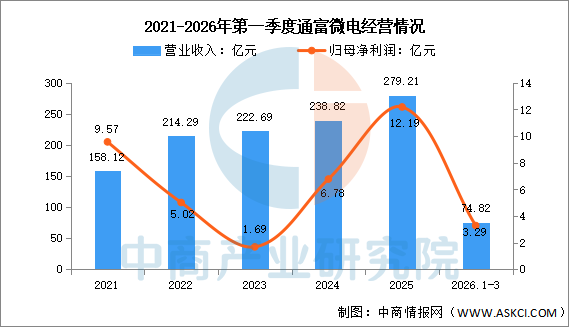

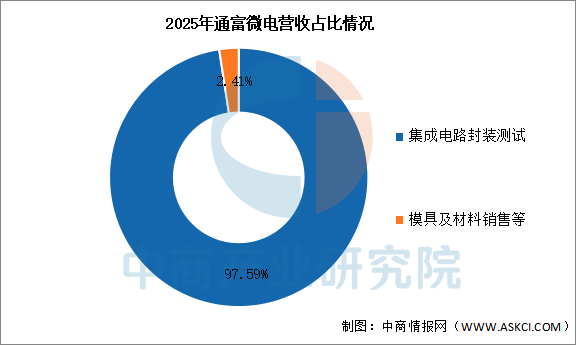

2.通富微电

通富微电子股份有限公司的主营业务是提供集成电路封装测试服务,为全球客户提供设计仿真和封装测试一站式服务。公司的主要产品是集成电路封装测试、模具及材料销售。

2026年第一季度实现营业收入74.82亿元,同比增长22.82%;实现归母净利润3.29亿元,同比增长225.74%。2025年主营产品包括集成电路封装测试、模具及材料销售等,营收分别占整体的97.59%、2.41%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

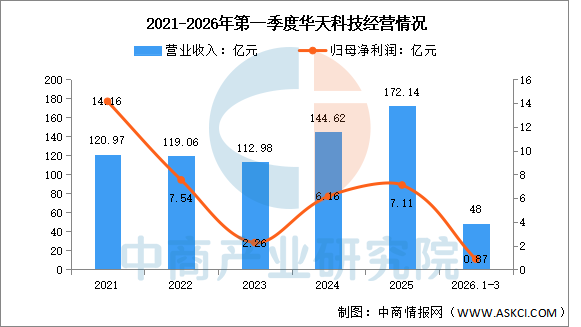

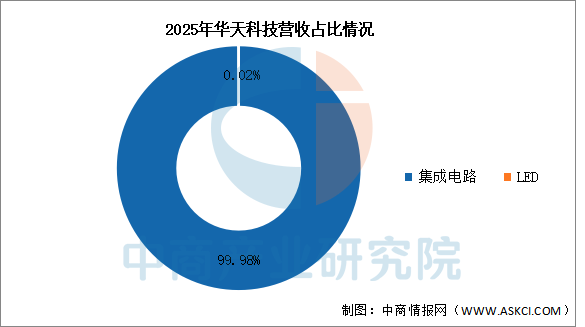

3.华天科技

天水华天科技股份有限公司的主营业务是集成电路封装测试。公司的主要产品是DIP、SOT、SOP、QFP、QFN/DFN、BGA/LGA、FC、MCM、SiP、WLP、TSV、Bumping、MEMS、FO、PLP、2.5D/3D。

2026年第一季度实现营业收入48亿元,同比增长34.49%;实现归母净利润0.87亿元,同比增长557.89%。2025年主营产品包括集成电路、LED,营收分别占整体的99.98%、0.02%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

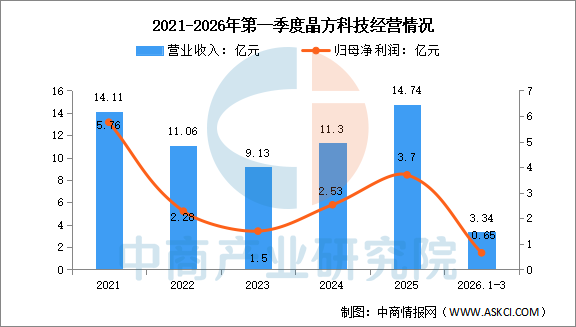

4.晶方科技

苏州晶方半导体科技股份有限公司的主营业务是传感器领域的封装测试业务。公司的主要产品是影像传感器芯片、生物身份识别芯片、MEMS芯片、射频芯片。

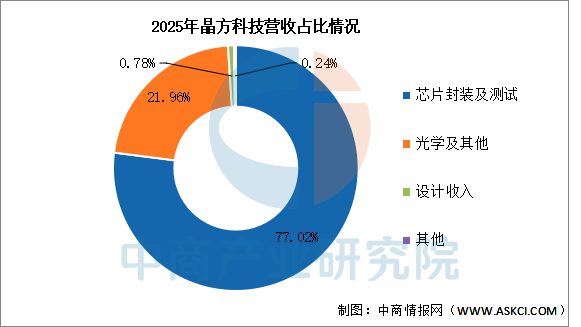

2026年第一季度实现营业收入3.34亿元,同比增长14.78%;实现归母净利润0.65亿元,同比增长持平。2025年主营产品包括芯片封装及测试、光学及其他、设计收入,营收分别占整体的77.02%、21.96%、0.78%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

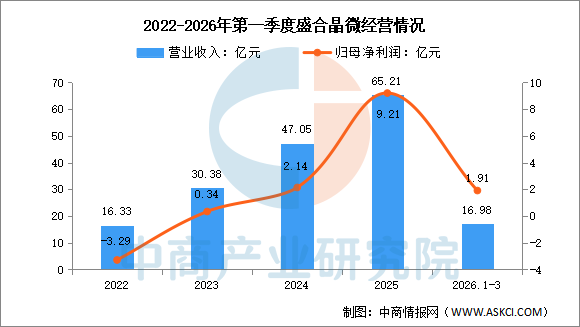

5.盛合晶微

盛合晶微半导体有限公司的主营业务为先进的12英寸中段硅片加工,并进一步提供晶圆级封装(WLP)和芯粒多芯片集成封装等全流程的先进封测服务。公司的主要产品有中段硅片加工、晶圆级封装、芯粒多芯片集成封装等。

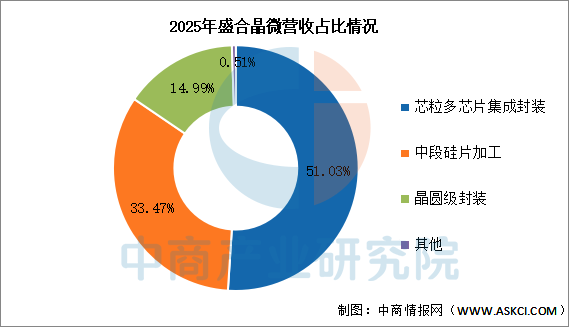

2026年第一季度实现营业收入16.98亿元,同比增长13.12%;实现归母净利润1.91亿元,同比增长51.59%。2025年主营产品包括芯粒多芯片集成封装、中段硅片加工、晶圆级封装,营收分别占整体的51.03%、33.47%、14.99%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、先进封装行业发展前景

1.制程约束拓宽封装价值空间

摩尔定律趋近物理极限叠加国内先进晶圆制程的外部约束,让先进封装从传统后道“保护+引脚引出”的配套工序,升级为靠异质集成、芯粒拼接延续芯片性能爬坡的核心路径,尤其是Chiplet、2.5D/3D堆叠等技术可绕开单芯片制程瓶颈,把系统级性能的提升从“押注单芯片制程”分流到“封装级优化”。这种定位抬升帮行业跳出传统封测低毛利的同质化竞争,拿到和晶圆厂、芯片设计厂对等协同的话语权,也能承接国产算力芯片、AI芯片的自主化封装需求,成为国内半导体产业链绕开单点制程卡脖子的关键突破口。

2.芯粒生态带动协同设计升级

国内算力芯片、GPU、AI推理芯片普遍采用Chiplet架构突围,需要封装环节提前介入芯片架构定义,匹配高速D2D互连协议、硅中介层布线、封装基板层数的定制化要求,原本国内封测产业就有全球领先的客户响应速度和产能规模基础,正顺势从“来料加工”转向“设计-封装协同”。这种和设计端的深度绑定帮行业摆脱单纯拼产能、拼价格的竞争模式,可针对性打磨高速互连、大面积中介层、微凸点焊接等核心工艺,拿到高端芯片封装的定制化订单,把单产能的价值量较传统封测提升数档,也和国产芯片设计厂形成深度绑定的供应关系。

3.多元场景牵引工艺差异化布局

AI训练集群的2.5D封装、HBM的3D堆叠、车规芯片的高可靠Fan-Out、高端消费电子的系统级SiP对封装的互连带宽、散热能力、可靠性、体积要求各有侧重,不存在单一技术路线通吃所有场景的空间。这种分层需求帮行业避开单一技术押注的风险,可针对不同下游赛道布局差异化工艺:比如配套HBM做超薄堆叠与TSV通孔工艺,配套车规做耐高温、抗振动的封装加固方案,配套消费电子做高集成度SiP,既能分散单一赛道的周期波动,也能在不同场景的工况反馈里快速迭代工艺能力。

更多资料请参考中商产业研究院发布的《2026-2031年全球IC先进封装行业全景调研及市场分析预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。