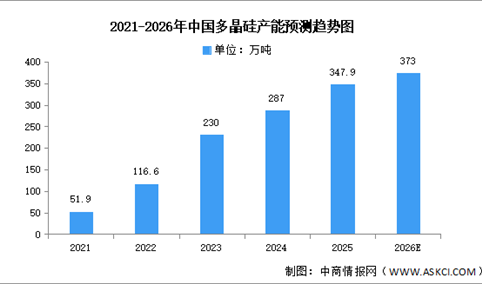

2026年中国多晶硅产量及产能预测分析(图)

时间:07-14 09:38

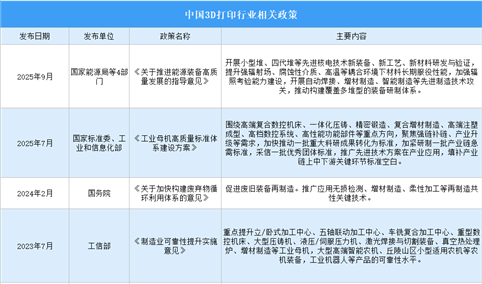

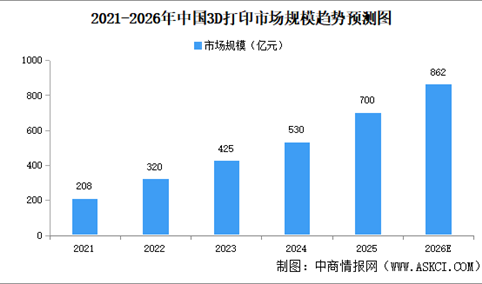

2026年中国3D打印行业最新政策汇总一览(图)

时间:07-14 09:20

2026年中国3D打印行业市场前景预测研究报告(简版)

时间:07-14 09:16

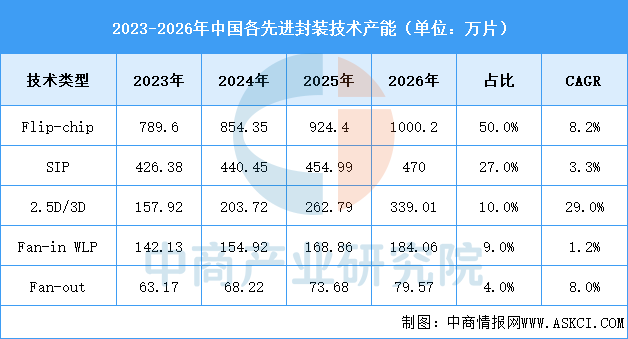

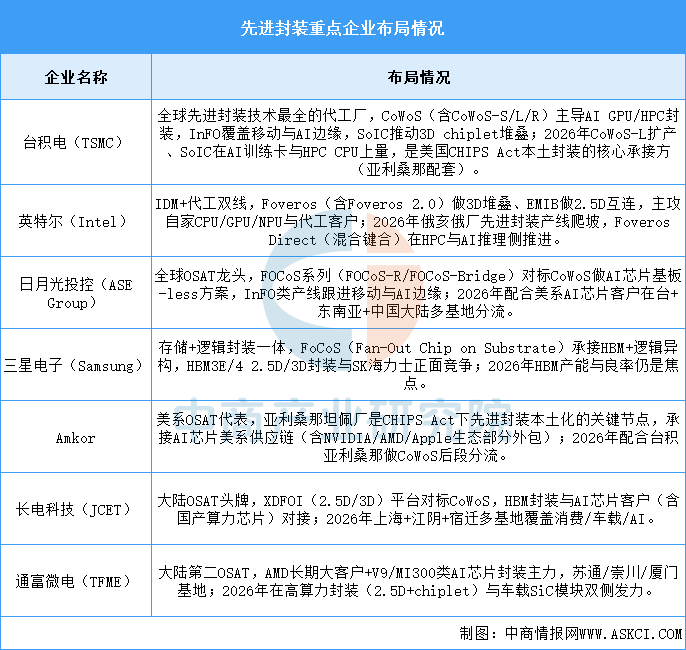

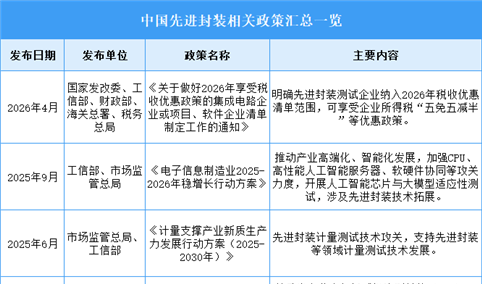

2026年中国先进封装行业最新政策汇总一览(图)

时间:07-14 09:11