2026年中国半导体硅片产业链图谱及投资布局分析(附产业链全景图)

中商产业研究院 2026-07-16 10:01

中商情报网讯:随着全球硅片厂商接连开启涨价周期、AI算力拉动行业需求重构,半导体硅片赛道在供需偏紧与高附加值需求的双重作用下迎来量价齐升红利窗口。

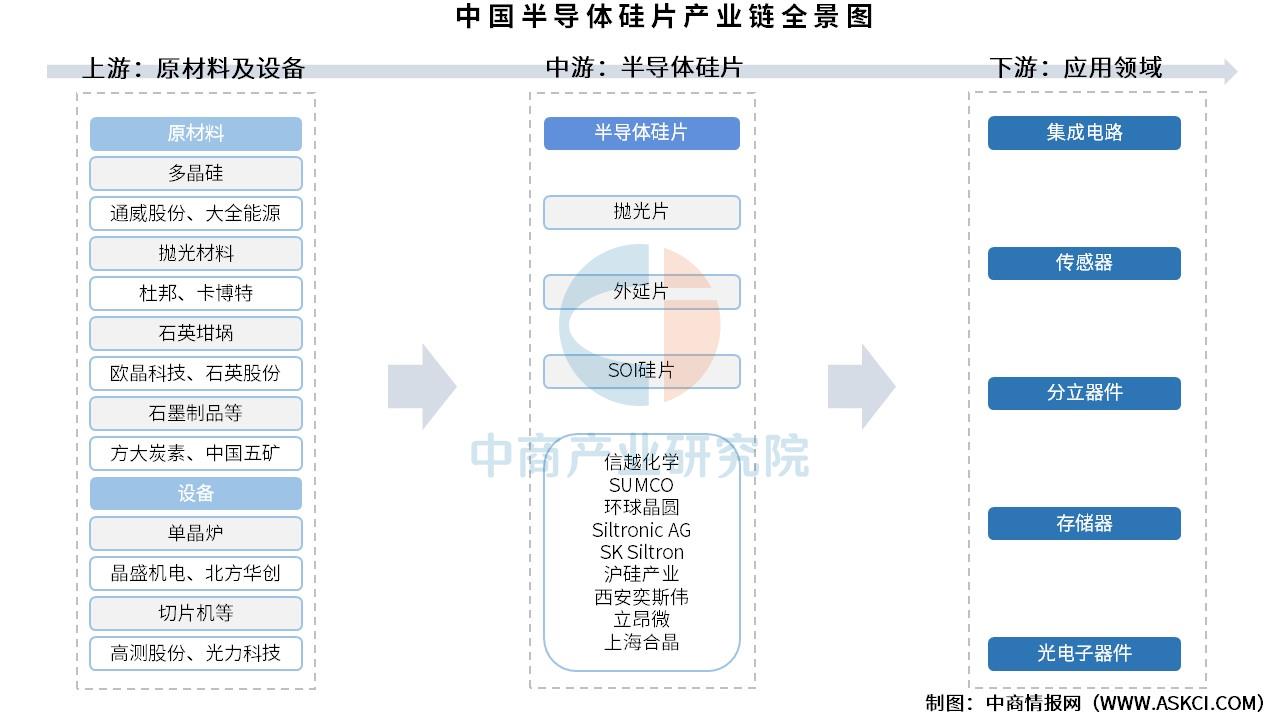

一、产业链

硅片处于半导体产业链的上游,为半导体行业发展提供基础支撑。半导体硅片产业链上游为原材料和生产设备,原材料包括多晶硅、抛光材料、石英坩埚、石墨制品等;生产设备包括单晶炉、切片机等。中游为半导体硅片生产,半导体硅片主要包括抛光片、外延片、SOI硅片;下游应用于集成电路、传感器、分立器件、存储器、光电子器件等领域。

资料来源:中商产业研究院整理

二、上游分析

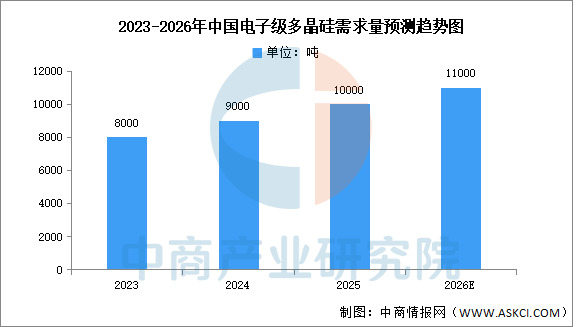

1.多晶硅

(1)产量

中商产业研究院发布的《2026-2031年中国多晶硅专题研究及发展前景预测评估报告》显示,中国电子级多晶硅需求量增长更为迅猛。2023年约8000吨,2025年约10000吨。需求激增的核心驱动力是中国大陆12英寸晶圆产能的快速扩张:2026年中国大陆12英寸晶圆产能将达321万片/月,内资厂约250万片/月,对应电子级多晶硅年需求约1.0-1.2万吨。中国需求占全球比例从2020年的约7%提升至2025年的约21%,成为全球最大的电子级多晶硅增量市场。中商产业研究院分析师预测,2026年中国电子级多晶硅需求量有望进一步增长至11000吨。

数据来源:中国光伏行业协会、中商产业研究院整理

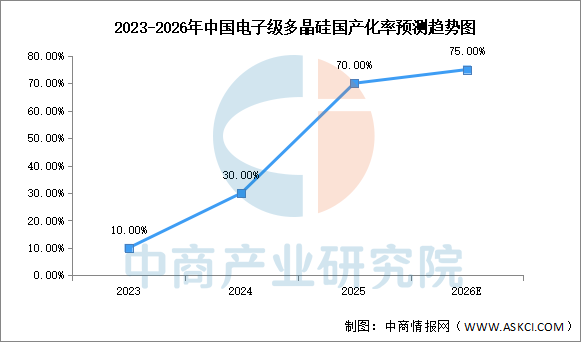

(2)国产化率

中国电子级多晶硅国产化率经历了从几乎完全依赖进口到快速突破的跨越式转变。2020年国产化率约20%,初步打破完全进口依赖;2023年回落至约10%,主因国内12英寸晶圆产能快速扩张导致高端电子级多晶硅需求激增,国产供给未能同步跟上;2024年回升至约30%;2025年目标70%,国产替代显著加速。国产化进程呈现低端先行、高端突破的梯度特征:6-8英寸产品已基本实现自主供应,12英寸产品国产化率仍较低,11N+超高纯产品国产化率不足10%,几乎完全依赖进口,高端突破仍是长期课题。中商产业研究院分析师预测,2026年预计国产化率达75%。

数据来源:CPIA、中商产业研究院整理

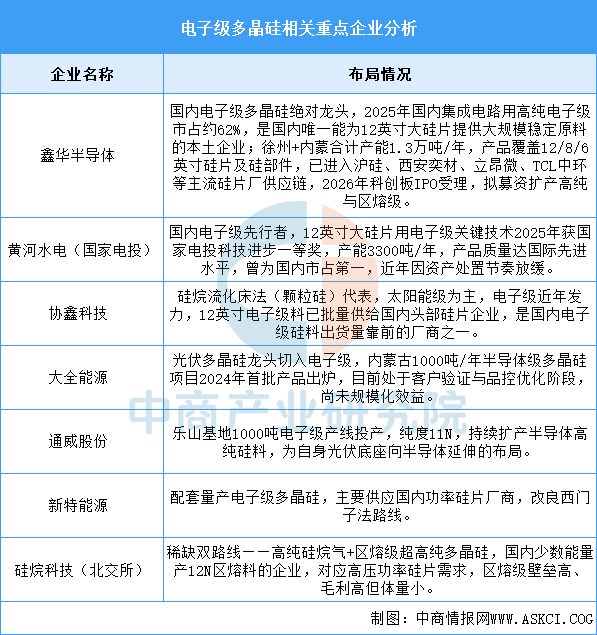

(3)重点企业分析

国内电子级多晶硅已形成“鑫华领跑、黄河水电沉淀、协鑫/大全/通威/新特从光伏级向上切、硅烷科技卡位区熔级”的分层格局。全球市场仍由Hemlock、瓦克、德山把持,国内自给率尚低,但鑫华12英寸料大规模稳定供货、黄河水电关键技术产业化、区熔级与超高阻产品小批量落地,标志着国产从"备胎"向主力切换。电子级与光伏级虽同属多晶硅赛道,但纯度、客户、认证周期差异巨大——前面那段"中国多晶硅产能347.9万吨/年、全球占比92.1%"是光伏级口径,电子级国内总产能仍在万吨级,两者不可混用。

资料来源:中商产业研究院整理

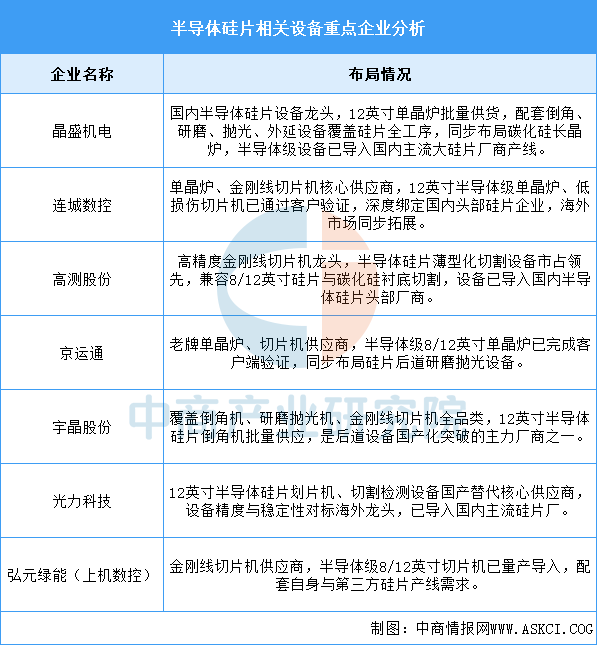

2.相关设备重点企业

国内半导体硅片设备已形成拉晶、切片、倒角、研磨抛光、划片的全工序覆盖格局,其中单晶炉国产化率最高,12英寸产品已批量配套国内大硅片厂商;切片机以金刚线路线为主,薄型化切割能力逐步对标海外;倒角、研磨抛光、划片等后道设备近年加速突破,12英寸产品逐步导入产线。整体设备端跟随国内12英寸大硅片扩产节奏升级,从光伏硅片设备技术复用走向半导体级专用设备迭代,国产化率沿“拉晶→切片→后道”逐环节抬升。

资料来源:中商产业研究院整理

三、中游分析

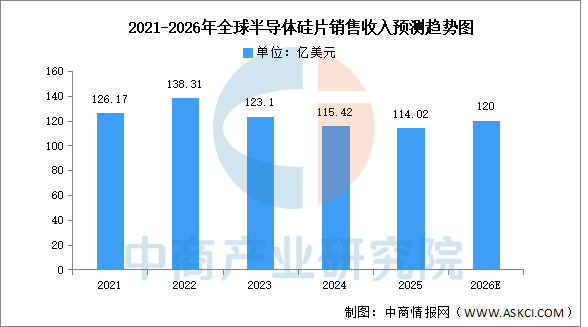

1.全球销售收入

中商产业研究院发布的《2026-2031年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,2024年全球半导体硅片销售收入同比下降6.2%至115.42亿美元,2025年延续下行趋势再降1.2%至114.02亿美元,但出货面积同比增长5.8%,呈现“量增价减”背离态势,显示行业正处周期底部、价格承压而需求逐步回暖。中商产业研究院分析师预测,主要受益于AI芯片及先进制程需求拉动、库存周期反转及价格企稳回升,2026年全球半导体硅片销售收入预期回升至约120亿美元。

数据来源:SEMI、中商产业研究院整理

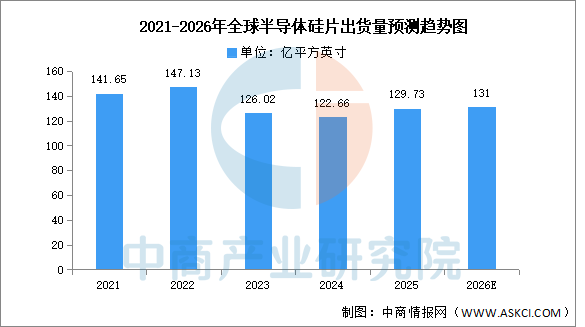

2.全球出货量

中商产业研究院发布的《2026-2031年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,2025年全球硅片出货量增长5.8%,达到129.73亿平方英寸(MSI)。中商产业研究院分析师预测,2026年全球半导体硅片出货量有望增长至131亿平方英寸。

数据来源:SEMI、中商产业研究院整理

3.中国产能预测

中商产业研究院分析师预测,2026-2030年中国12英寸硅片已投产产能预计将从约180万片/月增长至约600万片/月,年均增速约35%,这一增长主要源于头部企业规划产能的逐步释放及新进入者的产能爬坡。

数据来源:SEMI、中商产业研究院整理

4.重点企业分析

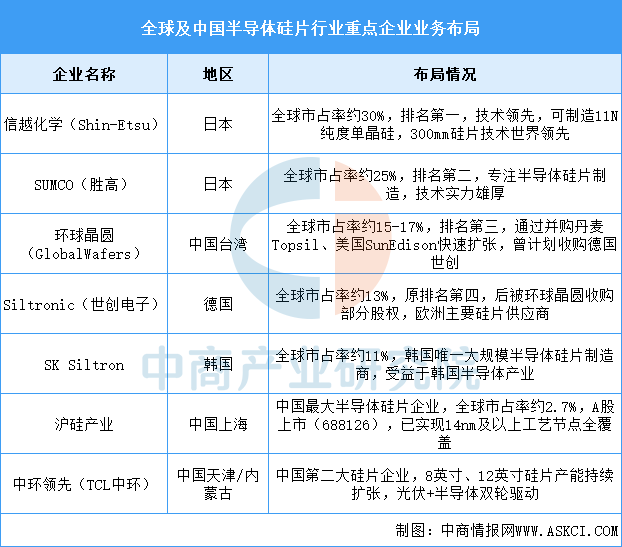

全球半导体硅片市场呈现高度垄断格局,日本信越化学和SUMCO合计占据约55%市场份额,前五家企业(含环球晶圆、世创、SKSiltron)合计市占率超过85%。中国企业沪硅产业和中环领先正在快速追赶,已初步实现国产替代,但在高端12英寸硅片领域与国际龙头仍存在技术差距,当前主要覆盖14nm及以上成熟制程。随着全球晶圆厂扩产和中国半导体产业自主化进程加速,国产硅片企业市场份额有望持续提升。

资料来源:中商产业研究院整理

5.相关上市企业分析

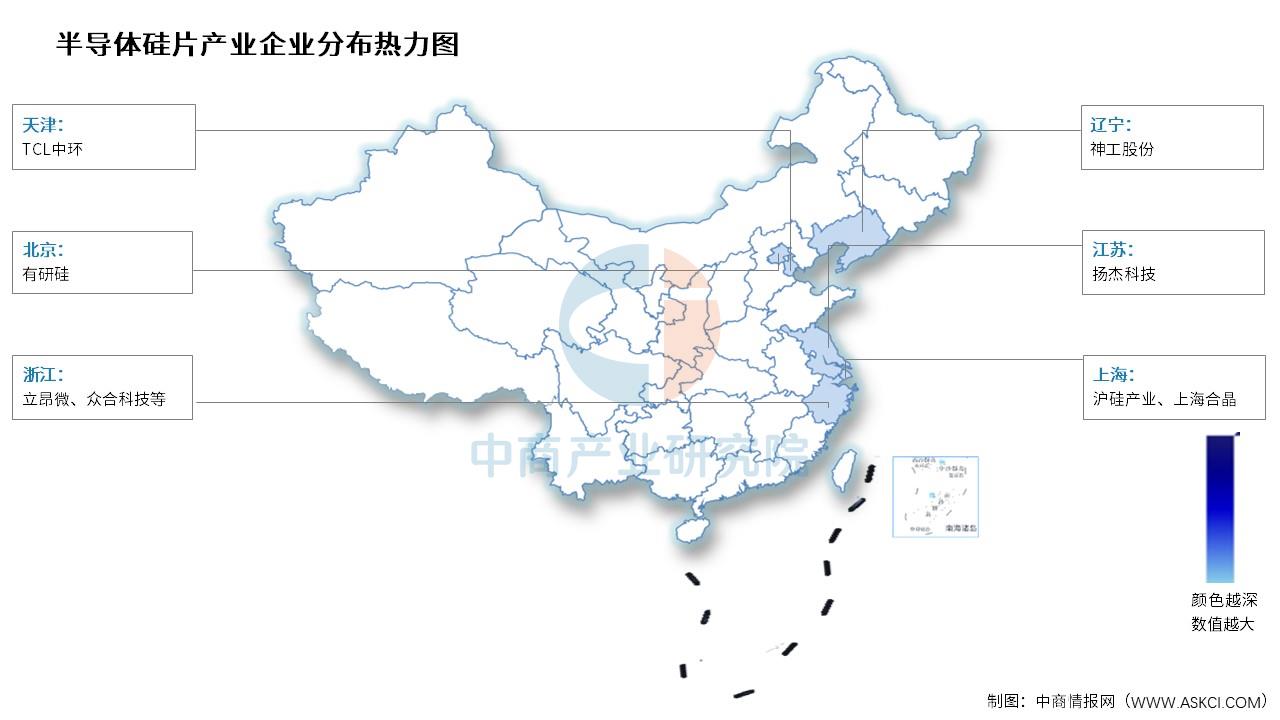

目前,中国半导体硅片相关A股上市企业数量较少,浙江省数量最多,共3家。上海市排名第二,共2家。

资料来源:中商产业研究院整理

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.集成电路

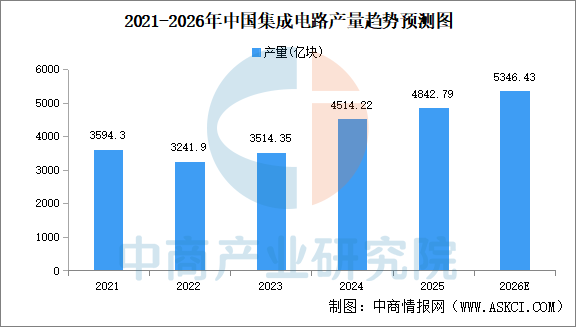

近年来,中国集成电路产量呈现强劲增长态势。中商产业研究院发布的《2026-2031年中国集成电路市场调研及发展趋势预测报告》显示,2025年中国集成电路产量4842.79亿块,同比增长10.9%,创历史新高。2026年1-4月,中国集成电路产量1769.7亿块,同比增长24.7%。中商产业研究院分析师预测,2026年中国集成电路产量将达5346.43亿块。

数据来源:中商产业研究院数据库

2.传感器

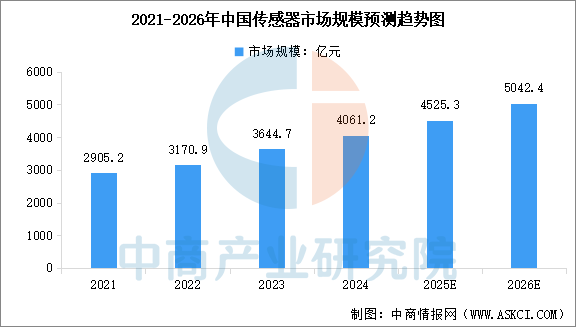

在工业数字化转型与消费电子智能化升级的双重驱动下,中国传感器市场保持快速增长。中商产业研究院发布的《2026-2031年中国智能传感器行业前景与市场趋势洞察专题研究报告》显示,2024年中国传感器市场规模为4061.2亿元,较上年增长11.43%,2025年市场规模约为4525.3亿元。中商产业研究院分析师预测,2026年中国传感器市场规模将达到5042.4亿元。

数据来源:中商产业研究院整理

3.光电子器件

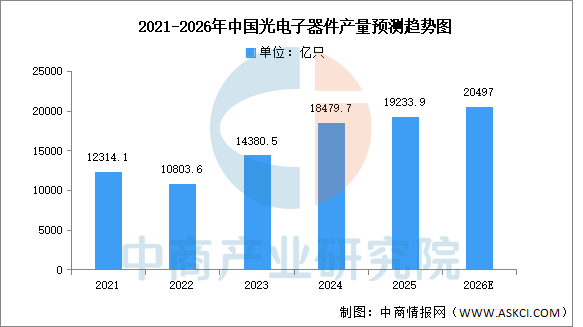

中国光电子器件行业在产量规模、区域集群、应用拓展及技术突破等方面均展现强劲增长潜力。未来随着高端化突破与全球化布局,中国有望在全球光电子器件市场中占据更核心地位。中商产业研究院发布的《2026-2031年中国光电子器件行业发展情况分析及投资前景预测报告》显示,2025年中国光电子器件产量达19233.9亿只,同比增长8.8%。中商产业研究院分析师预测,2025年中国光电子器件产量将达20497亿只。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2026-2031年中国半导体硅片行业前景与市场趋势洞察专题研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。