深度分析:特高压工程加速推进建设 助力构建新型电力系统

中商产业研究院 2023-07-28 18:01

中商情报网讯:特高压是指电压等级在交流1000千伏及以上和直流±800千伏及以上的输电技术,具有输送容量大、距离远、效率高和损耗低等技术优势。能大大提升我国电网的输送能力。目前我国已实现特高压输电工程大规模商业化应用,且掌握了核心技术、设备也基本实现国产化。特高压输电需求空间大,加快建设周期或已到来,随着智能电网的不断完善及特高压输电通道加快建设,将进一步拉动对特高压核心设备的需求。

我国特高压累计线路长度及输送电量呈增长趋势

特高压跨区输电能缓解我国电力资源与负荷不均的难题,近年来我国特高压工程建设发展迅速。2022年特高压工程累计线路长度约达4.46公里,预计2023年特高压工程累计线路长度将超过4.6万公里。

数据来源:国家电网、中商产业研究院整理

近年,我国特高压跨区跨省输送电量逐渐增长,2022年累计输送电量约为2.83万亿千瓦时,市场增速放缓,预计2023年国家电网特高压跨区跨省输送电量超3万亿千瓦时。

数据来源:国家电网、中商产业研究院整理

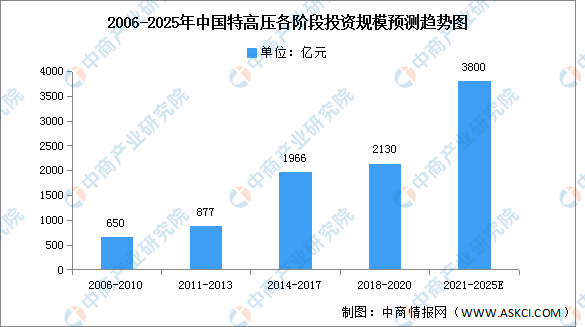

特高压将迎来投资建设高峰

中国特高压投资规模的快速发展第一阶段在2014-2017年,投资额度达1966亿元,随后发展较为平稳,2018-2020年共投入2130亿元用来发展特高压工程建设。根据公开数据,2016年至2021年,我国共核准12条特高压交流线路和7条特高压直流线路,涉及线路1.5万余公里,投资规模超过2400亿元。根据国家电网数据,十四五期间(2021-2025年),国家电网规划建设特高压工程24交14直,涉及线路3万余公里,变电换流容量3.4亿千伏安,总投资3800亿元,特高压发展将迎来投资建设高峰。

数据来源:中商产业研究院整理

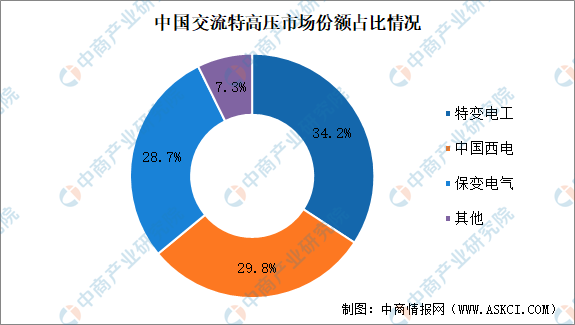

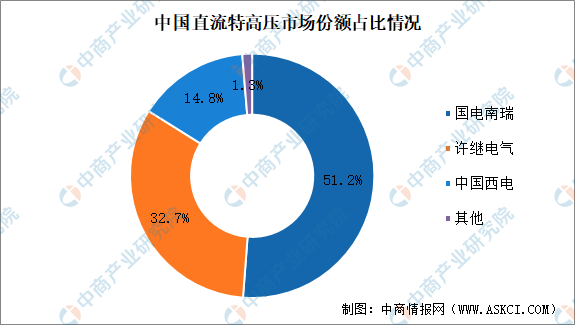

特高压市场竞争格局集中度高

我国交流特高压市场以中国西电、特变电工和保变电气占据较多的份额,2021年市场比重分别为29.8%、34.2%和28.7%。

数据来源:中商产业研究院整理

我国直流特高压市场以国电南瑞、许继电气和中国西电为主,2021年市场份额占比分别为51.2%、32.7%和14.8%左右,整体来看市场集中度较高。

数据来源:中商产业研究院整理

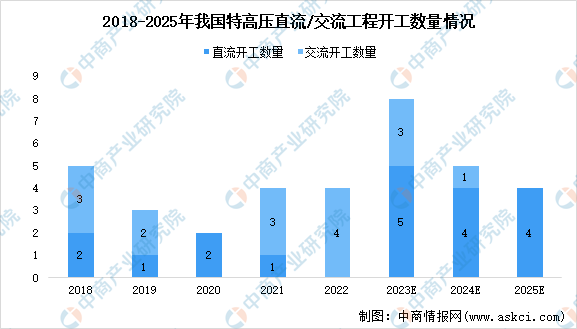

未来特高压直流工程数量将超过交流工程

特高压交流输电与直流输电相辅相成,互为补充。特高压交流系统主要用于近距离大容量输电和更高一级电压等级的网架建设,2022年我国特高压工程主要是交流项目,增量在特高压配套网架;与交流输电相比,特高压直流更适合于超远距离、超大容量的“点对点”输电。交流项目投资额约在110亿以内,直流单线投资额约200-300亿元,由于交流数量是按端到端为一段统计,因此按项目统计,直流规划数量比交流多,投资额也将远超交流。

资料来源:中商产业研究院整理

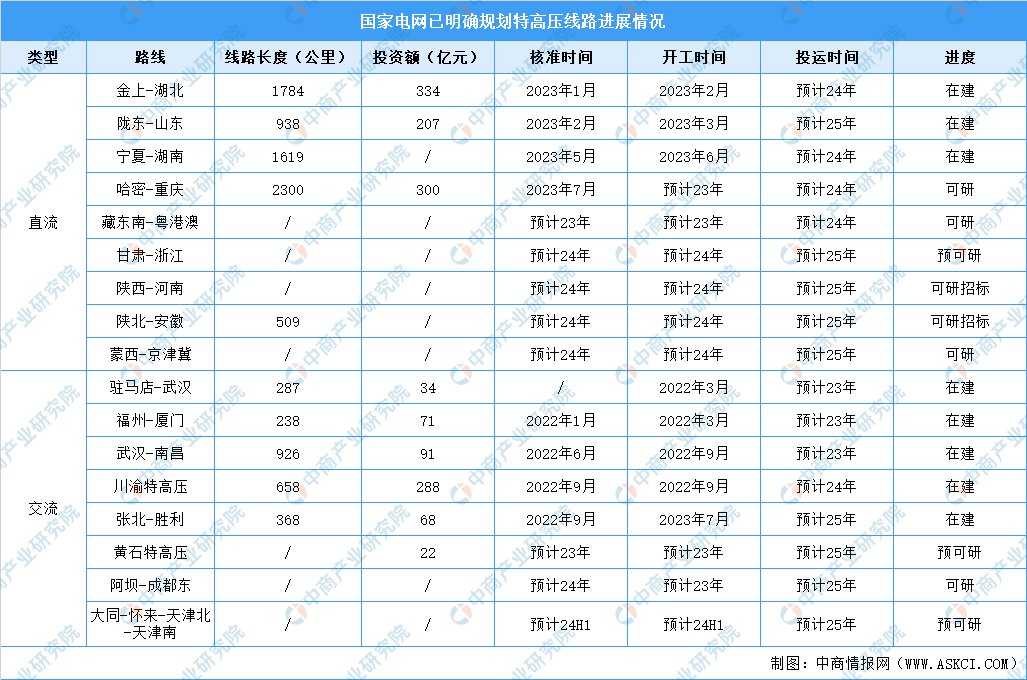

特高压工程建设加速推进

2023年是第四轮特高压建设高峰。根据国网规划,2023年预计核准“5直2交”,开工“6直2交”,特高压直流开工规模将为历史最高值。2023年,截至7月,金上-湖北、陇东-山东、宁夏-湖南直流线路已开工,哈密-重庆直流线路已获得核准,张北-胜利交流线路在7月全面开工。

资料来源:国家电网、中商产业研究院整理

特高压建设将助力新型电力系统的构建

国家能源局组织11家研究机构编制而成的《新型电力系统发展蓝皮书》中提出,要加大力度规划建设以大型风电光伏基地为基础、以其周边清洁高效先进节能的煤电为支撑、以稳定安全可靠的特高压输变电线路为载体的新能源供给消纳体系。推动新能源集中与分布并举、陆上与海上并举、就地利用与远距离外送并举,构建新能源多元化开发利用新格局。特高压电网建设不仅能解决我国能源资源与用电负荷分布不均衡的问题,还能够优化新能源的消纳需求情况,减少弃光弃风现象,将进一步助力新型电力系统的构建。

更多资料请参考中商产业研究院发布的《中国特高压市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。