安徽金春无纺布首次发布在创业板上市 上市主要存在风险分析

中商产业研究院 2020-07-28 15:31

中商情报网讯:近日,安徽金春无纺布股份有限公司首次公开发行股票并在创业板上市。据了解,安徽金春无纺布股份有限公司主要从事非织造布的研发、生产和销售,为下游终端客户提供专业化、品质化的非织造布。

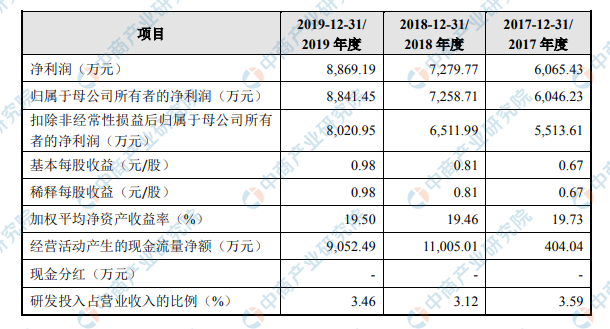

主要经营和财务数据及指标

安徽金春无纺布股份有限公司资产总额逐年增加,2017年度资产总额为52768.31万元,2018年度资产总额为72011.69万元,2019年度资产总额为65227.17万元;归属于母公司所有者权益总额逐年增加,2017年度归属于母公司所有权益为33666.95万元,2018年度资产归属于母公司所有权益为40925.66万元,2019年度归属于母公司所有权益为49767.12万元。

主要经营和财务数据及指标一览表

资料来源:中商产业研究院整理

本次上市存在的主要风险

(二)创新风险

(1)技术创新失败风险

公司现有创新技术包括高速高产水刺非织造专有设备及工艺技术以及水刺、热风和长丝超细纤维非织造布的生产工艺技术,主要集中在设备端和非织造布生产端。为应对非织造布行业技术升级的客观环境、增加竞争力,公司将对生产线进行智能化改造、增加后道整理工艺技术以及储备新产品生产工艺技术。如果未来公司未能通过研发创新掌握上述领域关键技术,将面临技术创新失败风险。

(2)产品创新无法获得市场认可风险

2018年公司新开发了长丝超细纤维非织造布,主要应用于高端面膜和擦拭布等领域,2018年和2019年实现主营业务收入分别为3,698.71万元和2,024.81万元。长丝超细纤维非织造布作为一种新产品,下游品种开发及市场培育需要一定的时间,如果未来长丝超细纤维非织造布下游品种开发及市场应用推广不达预期,将对产品销售收入及毛利率产生不利影响。

(三)技术风险

(1)技术升级迭代风险

非织造布技术包含水刺、针刺、热粘合、化学粘合等多种工艺,涉及及流体力学、纺织工程学、纺织材料学、机械制造学、水处理技术等多项理论及应用学科,各学科相互渗透,复合创新。此外,新型原料、新型产品、后道整理技术等不断发展创新,促进了非织造布技术和产品的更新换代。公司目前产品技术集中于水刺、热风和长丝超细纤维非织造布生产技术。如果未来公司不能及时跟上行业内新技术、新工艺和新产品的发展趋势,不能及时掌握新技术并开发出具有市场竞争力的新产品,将失去竞争优势,带来经营风险。

(2)核心技术人员流失风险

水刺、热风和长丝超细纤维非织造布行业本身技术工艺复杂,涉及流体力学、纺织工程学、纺织材料学、机械制造学、水处理技术等多项理论及应用学科,产品的创新和工艺的研发主要依赖于上述领域的专业人员,尤其是核心技术人员。公司核心技术团队是公司核心竞争能力的重要组成部分,稳定的技术和研发人才对于公司的持续发展有着重要的作用。随着同行业人才争夺的加剧,如果出现大量技术人员外流,将直接影响公司的核心竞争力。

(三)经营风险

(1)行业受宏观经济波动影响的风险

公司为非织造布生产商,处于产业链中游环节,其行业周期性、波动性与下游客户所在行业周期性与波动性密切相关。目前,公司产品下游最终消费者集中在民用清洁、医疗卫生、装饰装潢等日常消费行业,最终消费者的购买能力和购买意愿决定了位于产业链中游的水刺、热风和长丝超细纤维非织造布行业的发展。当宏观经济处于上升阶段时期,消费者购买意愿与购买能力提升,下游的旺盛需求将带动行业的快速发展;当宏观经济处于下行阶段时期,消费者购买意愿与购买能力放缓,从而行业发展也将放缓。因此,如果宏观经济增速放缓,公司生产经营以及盈利能力将面临不利影响。

(2)市场竞争加剧风险

虽然非织造布行业存在着一定的行业壁垒,但是良好的政策导向以及宽广的市场空间仍不断吸引着新的竞争者进入,行业竞争不断加剧。如果公司不能够通过产能扩大和技术升级来适应行业的竞争态势,公司的行业地位和市场份额将面临着一定的风险,从而对公司的经营产生不利影响。

(3)原材料采购价格波动的风险

公司非织造布主要原材料为粘胶短纤、涤纶短纤和ES纤维,2017年、2018年和2019年,原材料占主营业务成本的比例分别为82.39%、82.02%和79.96%。如果上述原材料产品价格在未来大幅波动,将对公司产品经营产生一定影响,公司面临主要原材料价格波动导致盈利能力变化的风险。

(4)海外客户集中的风险

公司向海外客户主要销售直铺型水刺非织造布,用于生产湿巾等下游产品,客户主要集中在日本、韩国等地,2017年、2018年和2019年,日本和韩国的销售收入合计占外销收入的比例分别为99.01%、94.44%和75.87%。公司历来重视海外客户的信用状况,选择和信用状况良好、实力较强的客户建立长期合作关系,使得公司海外客户数量较少且集中度较高,2017年、2018年和2019年,日本LEC销售收入占外销收入的比例分别为63.59%、59.82%和50.31%。目前公司仍存在海外销售较为集中的风险,如果公司目前现有的主要海外客户不再向公司采购,将对海外业务产生不利影响。

(5)净利润增速不可持续的风险

2017年、2018年和2019年,公司净利润稳步上升,分别为6,065.43万元、7,279.77万元和8,869.19万元。2020年,我国发生新型冠状病毒肺炎重大传染性疫情,公司是疫情防控重点保障企业,主要产品可用于生产消毒湿巾、口罩等民用和医用防护品。受疫情影响,公司下游市场需求大幅增长,2020年1-6月,公司营业收入较上年同期增长34.69%、净利润较去年同期增长279.33%(上述数据已经容诚审阅),预计公司2020年全年净利润较2019年将出现大幅增长。上述业绩快速增长主要受疫情影响,疫情结束后,公司净利润存在增速不可持续的风险。

(四)内控风险

(1)管理能力风险

随着公司上市以及募投项目的投入实施,公司的业务规模将进一步的扩大,公司在生产经营、人力资源、法律、财务以及规范性等方面的管理能力需求也将不断地提高。如果公司的管理团队能力不能满足公司规模的扩张和管理能力的需求,将对公司的可持续发展产生不利影响。

(2)产品质量控制风险公司从事水刺、热风和长丝超细纤维非织造布的研发、生产和销售,为下游终端客户制品生产提供原料,因此公司非织造布的质量直接关系着下游终端客户的产品质量。随着公司生产能力和产品种类的不断扩大,如果公司的内部质量控制无法跟上公司经营规模的扩张,一旦公司产品出现问题将会影响到下游生产厂家的产品质量,进而影响公司的行业地位和市场声誉,降低客户对于公司的信任感,将对公司的持续经营产生不利影响。

(五)财务风险

(1)毛利率波动的风险2017年、2018年和2019年,公司综合毛利率分别为23.16%、19.23%和21.86%。毛利率出现一定程度的波动,一方面公司根据客户的订单提供个性化的产品,从原材料采购、生产组织到产品交付需要一定的时间,期间原材料市场价格波动较为频繁,而公司产品售价调整存在一定的滞后性,导致公司综合毛利率出现一定波动。另一方面水刺、热风和长丝超细纤维非织造布应用领域各有侧重,毛利率水平各不相同,报告期内各产品收入比重的不同也会影响综合毛利率的波动。未来,公司可能由于市场竞争加剧、主要产品销售价格下降、原材料价格上升、用工成本上升、较高毛利率的长丝超细纤维非织造布收入金额或比重下降等不利因素而导致综合毛利率水平下降,从而对公司盈利能力产生不利影响。

(2)应收账款发生坏账的风险

2017年末、2018年末和2019年末,公司应收账款余额分别为3,515.01万元、5,380.79万元和5,329.14万元,随着公司产能的提高和市场的开拓,应收账款相应增加。若客户未来受到行业市场环境变化及国家宏观政策等因素的影响,经营情况或财务状况等发生重大不利变化,公司应收账款产生坏账的可能性将增加,将会对公司正常的生产经营产生不利影响。

(3)存货余额较大风险

公司存货主要由原材料和库存商品构成。2017年末、2018年末和2019年末,公司的存货账面价值分别为2,965.88万元、3,789.57万元和2,927.01万元,占流动资产比例分别为18.45%、11.78%和11.52%。随着公司业务规模的不断扩大,未来公司存货余额可能会增加,若未能及时实现销售或者结算,公司的存货周转能力有可能会下降,公司的资金利用效率会受到影响,从而对公司的经营成果和现金流量产生不利影响。

(4)税收优惠政策风险

2018年10月,公司获得由安徽省科技厅、安徽省财政厅、安徽省税务局联合颁发的《高新技术企业证书》,有效期为3年。自2018年1月1日起连续三年享受国家高新技术企业所得税等优惠政策,按15%的税率征收企业所得税。2018年和2019年公司享受的上述税收优惠金额分别为890.55万元和1,046.77万元,占当期利润总额的比例分别为10.40%和10.38%。公司存在因国家税收优惠政策调整或自身条件变化而导致不再享受税收优惠的可能,如该等事件发生,可能将对公司经营业绩产生一定的影响。

(5)股东即期回报被摊薄风险

2017年、2018年和2019年,公司扣除非经常性损益后加权平均净资产收益率分别为17.99%、17.46%和17.69%。本次发行募集资金到位后,公司的总股本和净资产将会相应增加。由于募集资金投资项目需要一段时间的建设期,难以在短时间内取得效益,募集资金到位后的短期内,公司净利润增长幅度可能会低于净资产和总股本的增长幅度,每股收益、净资产收益率等财务指标将可能出现一定幅度的下降,股东即期回报存在被摊薄的风险。

(6)汇率风险

2017年、2018年和2019年,公司外销收入分别为7,429.17万元、8,834.71万元和9,932.70万元,占当期主营业务收入的比例分别为12.46%、10.40%和12.05%。2017年、2018年和2019年,公司汇兑净损失分别为88.77万元、-55.10万元和-38.41万元。公司出口贸易主要以美元结算,结算货币与人民币之间的汇率可能随着国内外政治、经济环境的变化而波动,具有较大的不确定性,使公司面临汇率变动风险。

(六)发行失败风险

《证券发行与承销管理办法》《创业板首次公开发行证券发行与承销特别规定》《深圳证券交易所创业板首次公开发行证券发行与承销业务实施细则》等法规均明确规定了发行失败的相关情形。依据上述法规规定,在公司本次公开发行获准后的实施过程中,本次发行的发行结果将受到证券市场整体情况、投资者对公司本次发行方案的认可程度等多种内、外部因素的影响,可能出现有效报价不足或网下投资者申购数量低于网下初始发行量等导致发行失败的情形,进而导致公司无法满足上市条件。

(七)募集资金投资项目风险

(1)募集资金投资项目实施进度不达预期风险本次募集资金所投项目有助于公司扩大自身产能,提高自身的研发能力,丰富自身的产品种类从而提高公司的综合实力。如果因为募集资金无法及时到位、项目实施的内外部环境发生重大不利变化、未来产品市场环境出现重大不利变化,均可能导致出现募集资金投资项目实施进度不达预期的风险。

(2)新增产能消化的风险随着公司募集资金投资项目的建成达产,公司热风无纺布产能将大幅增加,有助于满足公司业务增长的需求。若未来市场需求增速低于预期或者公司市场开拓不力、营销推广不达预期,则可能面临新增产能不能被及时消化的风险。

(3)新增固定资产折旧和摊销风险公司本次募集资金投资项目计划新增固定资产较大,主要包括生产厂房和生产线及其配套设备。本次募集资金投资项目建成后,每年新增较多的折旧和摊销费用。项目投产初期,投资项目未充分产生效益,而项目固定资产折旧和摊销费用较大,对公司利润在短期内有一定的影响,此外,由于市场发展、宏观经济、行业政策等具有不确定性,可能会使公司募集资金投资项目建成后难以在预计周期内实现收益,项目新增的折旧和摊销费用将会直接影响公司的盈利能力。