中商产业研究院2020-07-29

中商情报网讯:安徽宏宇五洲医疗器械股份有限公司首次公开发行股票并在创业板上市。据了解,安徽宏宇五洲医疗器械股份有限公司主要从事为一次性使用无菌输注类医疗器械的研发、生产、销售以及其他诊断、护理等相关医疗用品的集成供应,主要通过“ODM+集成供应”的模式满足国外医疗器械品牌商对医疗用品的一站式采购需求。

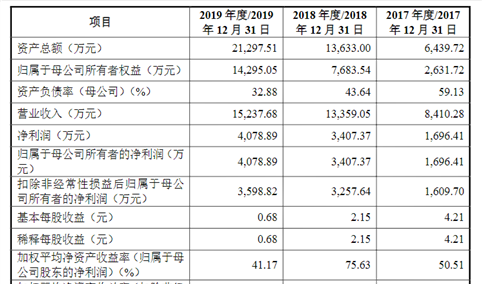

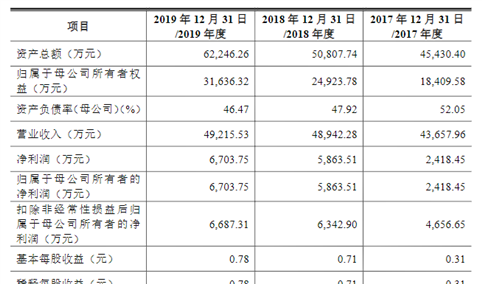

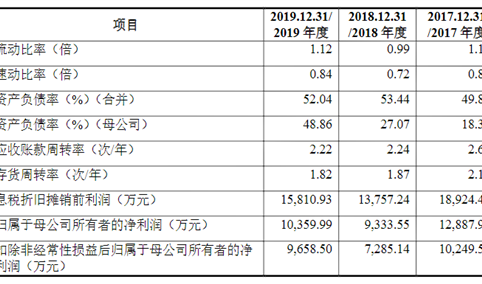

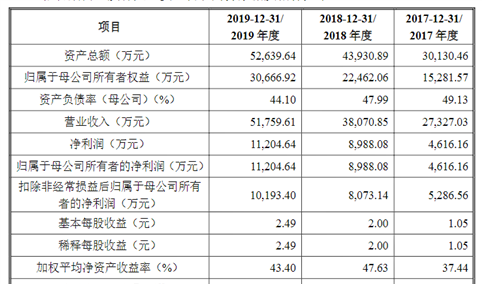

主要财务指标

安徽宏宇五洲医疗器械股份有限公司资产总额逐年增加和净利润逐年增加,2017年度资产总额为23913.73万元,2018年度资产总额为28023.85万元,2019年资产总额为31955.86万元;2017年归属于母公司所有者权益为9294.59万元,2018年归属于母公司所有者权益为12673.42万元,2019年归属于母公司所有者权益为13763.38万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)创新风险

发行人从事一次性使用无菌输注类医疗器械行业,该行业竞争较为充分,下游市场注重对生产工艺、产品质量等稳定性的考量,客户对工艺创新、产品创新不断提出更高的要求。如发行人未来研发投入不足、技术人才储备不足或创新机制不灵活,或不能准确把握行业需求的发展趋势等,在工艺创新、产品创新等方向决策上出现失误,公司将无法持续保持创新优势,从而对生产经营产生不利影响。

(二)技术风险

由于医疗行业稳定性、安全性的特殊要求,新产品的开发周期较长,需经过较长时间的验证。若发行人未来科研、技术改造等更新缓慢,或无法准确预测产品的市场发展趋势,未能及时研究开发新技术、新工艺及新产品,或者科研与生产不能满足市场需求,发行人目前所掌握的专有技术可能被国内、国际同行业更先进的技术所代替,将对未来发行人的快速增长及保持良好盈利能力产生不利影响。

(三)经营风险

(1)市场竞争加剧的风险

发行人专注于一次性使用无菌输注类医疗器械行业,生产技术相对成熟,市场参与者众多,处于充分竞争状态。随着竞争的进一步加剧,若发行人无法持续有效提升自身竞争实力,促进产品结构和销售渠道的优化升级,快速适应行业发展趋势和不断变化的市场环境,可能导致发行人市场地位及市场份额下降,进而影响发行人未来发展。

(2)主要原材料价格波动的风险

直接材料是发行人主营业务成本最主要的组成部分。发行人生产经营所需的原材料主要包括粒料、医用零配件、化工辅料及包辅材等。其中,粒料是指用于生产注射器外套、输液输血器导管、医用穿刺针底座等的各类塑料粒子,如PP、PVC、ABS、PE等;医用零配件是指与发行人生产的部件共同组装构成完整的注射器、输液输血器等的产品组件,如胶塞、乳胶管、过滤网、针管等;化工辅料是指用于灭菌、稀释等辅助功能的化工产品,例如环氧乙烷、硅油、稀释剂等;包辅材包括各类包装纸袋、包装箱等。公司主要原材料聚丙烯(PP)、聚氯乙烯(PVC)等塑料粒料价格受到石油等大宗商品价格波动的影响。报告期内,发行人PVC平均采购单价分别为8,045.44元/吨、8,149.31元/吨和7,916.73元/吨,PP的平均采购单价分别为8,033.10元/吨、8,864.28元/吨和8,394.83元/吨,原材料价格波动将对公司的生产成本造成一定的影响。

未来,如果主要原材料价格发生大幅上升而发行人未采取有效措施予以应对,将对发行人的经营业绩带来不利影响。

(3)外销收入占比较高的风险

外销收入是发行人收入的主要来源,报告期内,发行人外销收入占主营业务收入的比例分别为99.42%、99.76%和98.95%。外销业务受国家出口政策、进口国进口政策与经济状况、汇率以及国际市场需求变动等多方面因素的影响。如果未来全球或区域性经济发生波动,发行人经营业绩将可能受到较大程度的影响,营业收入及净利润存在下降风险。

(4)遭遇反倾销的风险

由于人力及原材料成本等优势,我国医疗器械产品尤其是一次性医疗器械产品在国际市场具有较大的价格优势,是一次性医疗器械的生产和出口大国。乌克兰、巴西、阿根廷等国家均针对我国医疗器械产品出台了反倾销措施,未来,各国为保护本土企业,针对中国的反倾销政策及贸易摩擦有可能进一步增多。反倾销高额关税将对我国一次性注射器产品的出口造成较大的影响。另外,自2018年初至今,中美贸易战经历了发起、谈判、再起、激化、休战、重启、协商等多个阶段,双方加征关税的商品清单中也包含一次性医疗器械产品;2018年起,土耳其对自我国进口的注射器加征20%的关税。未来如有更多国家或地区对发行人销售的相关产品采取反倾销调查或措施,发行人的业务将可能受到不利影响。

(5)ODM业务模式风险

发行人根据所处行业特点及自身的业务资源等,结合国内外市场渠道的不同,通过多年探索,逐步形成了适应自身发展的经营模式,主要通过ODM的方式与境外客户进行合作,根据国际标准及客户提供的具体需求设计产品,并为其提供贴牌生产服务。发行人外销产品主要根据国际客户的订单进行生产,报告期内,发行人ODM业务收入分别为24,818.47万元、28,226.23万元和31,096.27万元。如果发行人未来在产品的质量控制、交货时间等方面不能满足国际ODM客户的需求,将导致客户流失,可能对发行人的经营产生不利影响。

(四)内控风险

(1)业务规模扩张带来的管理风险

随着市场需求的不断扩大,发行人自设立以来经营规模不断扩张,公司资产规模、营业收入、员工数量等均有较快增长。如果本次成功发行,随着募集资金投资项目的实施,发行人的资产和经营规模将会进一步扩大,人员数量也将进一步提升,发行人目前的经营管理体系和经营能力将面临更大的挑战。如果发行人不能适应业务规模扩张的需要,组织架构和管理模式等不能随着业务规模的扩大而及时调整、完善,将制约发行人进一步发展,从而削弱其市场竞争力。

(2)技术与管理人员流失的风险

发行人所处的行业对生产工艺的研发、品控体系的建立等要求较高,需要核心经营团队具备丰富的生产、研发、品控等经验,并持续进行人才的培养和储备。如果发行人核心技术人员大量流失且公司未能物色到合适的替代者,或人才队伍建设落后于业务发展的要求,则可能会削弱或限制发行人的竞争力,进而对发行人生产经营产生不利影响。

(3)产品质量风险

带针的输注类医疗器械产品在使用过程中会通过侵入皮肤与人体产生接触,产品质量及稳定性有可能导致不良反应的发生,因此产品质量显得尤为重要。虽然发行人的质量控制措施严格,但仍然面临不可预见的因素带来的风险,客户因此可能提出产品责任索赔,或由此发生法律诉讼、仲裁,均可能会对发行人的业务、经营、财务状况及声誉等造成不利影响。

(五)财务风险

(1)应收账款发生坏账的风险

报告期各期末,发行人应收账款余额分别为5,478.85万元、10,663.38万元和8,657.59万元,占当期资产总额的比例分别为22.91%、38.05%和27.09%。随着发行人经营规模进一步扩大,应收账款余额可能随之增长。若客户资信状况恶化不能及时支付货款,将会出现应收账款不能及时回款而发生坏账的风险,一定程度上会影响发行人经营业绩及运营效率。

(2)汇率风险

报告期内,发行人外销收入分别为35,800.68万元、43,476.89万元和48,172.85万元,主要以美元结算,占当期主营业务收入的比例分别为99.42%、99.76%和98.95%。报告期内,发行人因汇率波动产生的汇兑净损失分别为478.35万元、-406.84万元和-210.71万元。随着发行人境外销售规模的扩大,如果人民币汇率波动幅度持续增加,则发行人出现汇兑损失的可能性也将增加,可能对发行人经营业绩产生一定不利影响。

(3)税收优惠政策变动的风险

发行人系高新技术企业,已于2015年及2018年取得《高新技术企业证书》。根据《中华人民共和国企业所得税法》、《高新技术企业认定管理办法》等相关规定,发行人系国家重点扶持的高新技术企业,减按15%的税率缴纳企业所得税。未来,若发行人的高新技术企业资格到期后不能通过复审,将不能继续享受相应所得税优惠政策,则会对未来净利润产生不利影响。

(六)法律风险

(1)股权高度集中、实际控制人不当控制的风险

发行人的实际控制人黄凡、项炳义、张洪瑜通过直接和间接的方式合计控制公司发行前总股本的94.20%。本次发行完成后,实际控制人合计控制公司70.65%的股份,股权集中度仍然较高。因此,发行人的实际控制人可能对公司发展战略、生产经营、利润分配等决策进行不当控制,存在利用其控制权损害发行人及其他股东利益的风险。

(2)行业监管相关风险

医疗器械行业属于重点监管行业,我国对医疗器械产品的生产及经营制定了一系列严格的监管体系,监管力度日益加强。各国对医疗器械行业也制定了相关的监管政策。公司产品主要以出口为主,报告期内产品出口收入占比分别为899.42%、99.76%和98.95%,产品主要销往亚洲、欧洲、美洲等国际市场。随着经济的发展以及国家对医疗器械行业的监管趋严,国家对生产环境、生产设备、质量控制等的要求有可能进一步提高。

自2014年6月新版《医疗器械监督管理条例》(国务院令第650号)实施以来,一系列的相关配套法规已陆续颁布。为满足行业监管要求,发行人可能面临生产投入加大、成本增高的风险。同时,随着国际经济形势的不断变化,若相关国家提高市场准入标准、出台更严格的监管规范,可能对公司产品在相应国家的市场销售造成不利影响。

(七)部分商标被宣告无效的风险

发行人目前拥有的部分商标系根据相应客户的LOGO图样在境内进行注册,主要目的系保护性注册,防止商标被抢注,从而影响后续生产、销售活动的正常进行。其中15262273、15262274、24618901及24618902号商标因自注册之日起未满5年,根据《商标法》相关规定,上述四项商标仍存在会被相关利害关系人请求宣告无效的法律风险。

(八)发行失败风险

发行人本次申请首次公开发行股票并在创业板上市,发行结果将受到公开发行时国内外宏观经济环境、证券市场整体情况、投资者对公司股票发行价格的认可程度及股价未来趋势判断等多种内、外部因素的影响,可能存在因认购不足而导致发行失败的风险。

(九)募集资金投资项目风险

(1)新增固定资产折旧及无形资产摊销影响盈利能力的风险

本次募集资金投资项目建成后,固定资产及无形资产原值较发行前均有较大幅度的增加,根据发行人现行的固定资产折旧和无形资产摊销政策,随着本次募集资金投资项目的实施,每年固定资产折旧额将增加2,274.20万元。由于募集资金投资项目从建设到达到预期收益需要一定时间,固定资产折旧额的增加,短期内将对发行人的盈利水平带来一定不利影响。本次募集资金投资项目完成后,若因市场开拓不力或项目管理不善而导致不能如期产生效益或实际收益低于预期,则新增的固定资产折旧将加大发行人经营风险,从而对发行人的盈利能力产生不利影响。

(2)募集资金到位后净资产收益率短期内下降的风险

报告期内,发行人扣除非经常性损益后的加权平均净资产收益率分别为39.95%、28.42%和32.47%。本次募集资金到位后,发行人净资产规模将比发行前显著增加,但由于本次募集资金投资项目有一定的建设期,在短期内难以全部产生效益,预计短期内,发行人净利润水平无法与净资产保持同比增长,存在净资产收益率短期内下降的风险。

(十)被追缴社会保险和住房公积金的风险

报告期各期末,发行人缴纳社会保险(全部五险)的比例分别为51.39%、53.99%和62.12%,缴纳住房公积金的员工比例分别为5.54%、5.24%和5.53%。报告期内,发行人存在未为部分员工缴纳社会保险及住房公积金的情况,总额分别为783.33万元、506.91万元和456.86万元,占利润总额的比例分别为26.28%、12.21%和7.12%。因此,发行人存在被追缴社会保险和住房公积金的风险。