熊猫乳品集团首次发布在创业板上市 上市主要存在风险分析

中商产业研究院 2020-07-30 09:21

中商情报网讯:熊猫乳品集团股份有限公司首次公开发行股票并在创业板上市。据了解,熊猫乳品集团股份有限公司主要从事为浓缩乳制品的研发、生产和销售以及乳品贸易。公司的主要产品包括“熊猫”牌系列调制甜炼乳、全脂甜炼乳、调制淡炼乳、全脂淡炼乳、甜奶酱、马苏里拉奶酪、奶酪棒、稀奶油等,广泛应用于餐饮、烘焙、饮品、食品加工和家庭消费等领域。

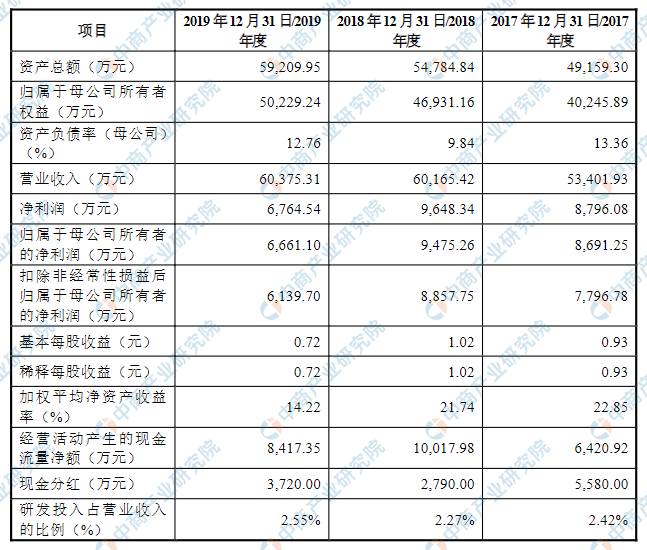

主要财务指标

熊猫乳品集团股份有限公司资产总额逐年增加和净利润逐年增加,2017年度资产总额为49159.30万元,2018年度资产总额为54784.84万元,2019年资产总额为59209.95万元;2017年归属于母公司所有者权益为40245.89万元,2018年归属于母公司所有者权益为46931.16万元,2019年归属于母公司所有者权益为50229.24万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)市场竞争加剧的风险

报告期内,随着公司品牌影响力的提升、销售网络的逐步完善,公司的规模和竞争力不断提升。未来,如果更多的食品企业进入浓缩乳制品领域,市场竞争将更加激烈。新竞争者的进入,可能带来产品价格下滑、营销投入加大、市场份额难以保持的风险。

(二)品牌因产品安全等原因受损风险

公司产品的安全状况关系到消费者的身体健康和生命安全,公众对食品安全问题日益关切,政府对食品安全的监管日益加强。如果公司在原材料采购、生产、熊猫乳品集团股份有限公司首次公开发行股票并在创业板上市之上市保荐书包装、存储、流通等环节的安全控制不符合国家法律、行政法规、部门规章、规范性文件以及食品安全标准的要求,原材料采购与检验、配料、杀菌、产成品检测等环节操作不规范,以及流通运输不当等,将会导致产品质量不合格,甚至发生食品安全事故,进而导致品牌受损,最终将对公司的生产、经营造成重大不利影响。

(三)原材料价格波动的风险

浓缩乳制品业务是公司盈利的主要来源。浓缩乳制品的营业成本中直接材料的占比较高。报告期内浓缩乳制品直接材料成本占浓缩乳制品营业成本的比例分别为93.25%、90.35%以及88.53%。其中奶粉和白砂糖是浓缩乳制品的主要生产原料。报告期内,奶粉和白砂糖的材料成本占浓缩乳制品直接材料成本的比例分别为67.76%、64.31%以及53.06%。

因此奶粉、白砂糖等原材料价格的波动将对公司的毛利率和盈利能力产生重要影响,公司面临原材料价格波动风险。

(四)公司产品种类相对单一的风险

报告期内,公司的主要产品为炼乳,奶油、奶酪等其他乳制品的业务仍处于起步阶段。2017-2019年,浓缩乳制品的销售收入占公司主营业务收入的比重分别为67.95%、75.15%以及72.03%,主要为炼乳产品的销售收入。未来,如果炼乳产品市场规模萎缩,炼乳产品价格下降或者公司无法维持现有的市场份额,将会对公司的收入规模产生不利影响。

(五)经营区域相对集中的风险

华东和华南市场目前是公司产品最重要的市场,公司2017-2019年在华东和华南地区的销售收入占主营业务收入的比例分别为74.61%、70.37%以及67.83%。如果华东和华南市场对公司的炼乳产品的需求量下降或公司在华东和华南市场份额下降,或华东和华南以外市场的开拓效果未达预期,将对公司生产经营活动产生不利影响。

(六)与经销商合作方式的风险

经销模式是公司浓缩乳制品的主要销售方式,报告期内,经销模式下实现的浓缩乳制品销售收入占浓缩乳制品销售收入总额的比重分别是77.87%、78.82%以及78.44%。随着公司业务规模和销售区域的不断扩大,公司经销商的数量和分布范围相应增加,对经销商管理的难度也随之增加。

若公司对经销商的管理未及时跟上业务扩张步伐,可能会出现市场秩序混乱、产品销售受阻的情况,从而对公司的竞争能力和经营业绩造成不利影响。

(七)经营业绩下滑的风险

2019年公司归属于母公司股东扣除非经常性损益后的净利润从上年的8,857.75万元下降至6,139.70万元,降幅为30.69%。公司2019年业绩较去年同期下滑主要是由于2018年以来公司陆续推出新产品,扩大固定资产投资规模,并持续扩大销售团队规模,导致生产成本和销售费用明显上升。若未来产业政策和市场环境发生变化,或者公司新产品的市场开拓不及预期,导致公司前期投入不能产生良好回报,将会对公司未来的业绩造成不利影响。

(八)经营业绩受突发公共卫生事件影响的风险

餐饮服务业是公司炼乳产品的主要销售领域之一,当国内发生突发公开卫生事件或重大疫情时,如2003年严重急性呼吸系统综合症(SARS)、2009年的H1N1病毒以及2020年初爆发的新型冠状病毒,消费者可能会选择远离人群和减少聚会,以尽量降低感染风险,餐饮服务业的经营容易受到突发公共卫生事件或重大疫情的冲击,进而对公司的经营业绩造成一定的不利影响。9、公司重要客户变动的风险报告期内,公司着重开发炼乳产品直销客户,炼乳产品直销客户主要为大型的食品制造企业。

2017-2019年度,公司向香飘飘的销售金额占公司浓缩乳制品销售收入的比重分别为16.23%、16.45%和12.44%,香飘飘是公司炼乳产品主要的直销客户之一。如果未来香飘飘自身经营情况发生不利变化或者香飘飘选择其他炼乳产品供应商,导致其向公司的采购金额减少,将会对公司的生产经营产生不利影响。

(十)乳品贸易业务风险

报告期内,公司乳品贸易收入分别为15,820.82万元、14,186.17万元和15,992.08万元,占主营业务收入的比例分别为29.69%、23.64%和26.61%。奶粉的市场价格受全球市场影响,价格变化具有一定不确定性。虽然发行人拥有丰富的奶粉行业市场经验,但若奶粉价格出现大幅波动,仍会对发行人乳品贸易业务产生一定影响。

(十一)商标、商号等权利被侵害的风险

公司的“熊猫”牌炼乳最早于2006年获评为“浙江名牌产品”,公司“熊猫”品牌于2010年获评为“浙江老字号”,于2015年被认定为“浙江省著名商标”,于2016年被认定为“驰名商标”,在国内乳制品行业具有较高的影响力和知名度,因此假冒公司的商标、商号能为一些不法经营者带来可观的利润。

公司的商标、商号存在一定程度的被仿制、冒用、盗用的侵权风险。虽然很难准确测算此种行为给公司造成的具体经济损失,但此种违法行为若不能及时制止,则将会给公司声誉、品牌形象及经济效益等诸多方面造成较大损害。

(十二)税收优惠风险

公司于2013年10月取得高新技术企业证书,有效期三年,并于2016年11月和2019年12月通过高新技术企业复审,继续享受高新技术企业所得税优惠政策,税率为15.00%。未来公司如果不能顺利获得新的高新技术企业证书,将无法继续享受目前的所得税优惠政策,公司的盈利将受到一定影响。(十三)经营规模扩大后的管理风险

虽然公司经过多年的经营积累,培养并吸引了一大批管理人才和技术人才,核心管理团队成员拥有多年行业管理经验且保持稳定,但是,随着募集资金投资项目的建成投产,公司资产规模和业务规模都将迅速扩大,这将对公司的经营管理能力提出更高的要求。

若公司的组织机构和管理制度不能进一步健全和完善,采购、生产、销售等方面的管理能力不能得到有效提高,将可能引发相应的管理风险,并对公司的盈利造成不利影响。

(十四)实际控制人不当控制风险

公司实际控制人为李作恭、李锡安和李学军父子,目前其直接和间接合计持有公司53.84%的股份。尽管公司已建立了较为完善的法人治理结构和规章制度体系,在组织和制度上对实际控制人的行为进行了规范,以保护公司及中小股东的利益,但公司实际控制人仍可凭借其控股地位,通过行使表决权的方式对公司的决策实施重大影响,因此公司在一定程度上存在实际控制人控制不当的风险。

(十五)净资产收益率下降的风险

公司2017-2019年归属于公司普通股股东的加权平均净资产收益率分别为22.85%、21.74%以及14.22%。本次募集资金到位后,公司的净资产规模将有较大提升,而募集资金投资项目从开始投产到产生效益需要一段时间,如果在此期间公司的盈利没有大幅提高,则公司可能面临净资产收益率下降的风险。

(十六)募集资金投资项目的市场风险

和实施风险公司拟将募集资金用于苍南年产3万吨浓缩乳制品生产项目、济阳二期年产2万吨浓缩乳制品项目及营销和应用中心项目。虽然公司已对本次募集资金投资项目进行了充分的可行性论证,对该项目的市场、技术、财务等影响进行了详细的预测分析和论证,但如果未来产业政策、市场环境、公司市场开拓能力等发生变化,或者项目实施过程发生意外情况,将会影响本次募集资金投资项目预期收益的实现。

本次募集资金投资项目的实施涉及到厂房建设、设备购置、安装调试、人才培训、市场开拓等多个环节,系统性强且工作量大。

为保证募集资金投资项目的顺利实施,公司已经组织了募集资金投资项目管理团队,以有效控制项目质量和项目实施进度,保证项目资金的规范、合理使用,从严监控项目成本,并做好员工培训、市场推广等前期工作,以确保项目顺利实施和按时投产。但在实施过程中,公司面临着产业政策变化、市场环境变化、技术进步等诸多不确定因素,任何环节出现问题都将会影响公司募投项目的顺利实施。

(十八)未来行业下游市场需求变化的风险

公司目前有调制甜炼乳、全脂甜炼乳、甜奶酱等含糖产品,也有调制淡炼乳、全脂淡炼乳、马苏里拉奶酪、奶酪棒、稀奶油等无糖或低糖产品。目前含糖产品是公司收入的主要来源,含糖产品是餐饮、烘焙、饮品商家及食品加工企业的重要配料,在餐饮、烘焙、饮品商家及食品加工领域有广泛的应用和市场需求。

近年来随着人们健康意识的提高,无糖或低糖产品受到部分消费群体,尤其是少儿、中老年和糖尿病患者等消费群体的喜爱。若未来下游市场对炼乳产品需求发生变化,而公司无法及时调整销售产品的结构,将可能对公司未来的业绩造成不利影响。

(十八)毛利率下降的风险

报告期内,公司的综合毛利率分别为30.00%、32.92%和28.58%,浓缩乳制品业务的毛利率分别为40.54%、40.00%和36.04%,2019年公司综合毛利率和浓缩乳制品的毛利率下降。

2018年以来,山东济阳一期项目投产,固定资产折旧金额明显上升,主要原材料奶粉的采购价格上升,新厂设备和生产工艺都处于磨合过程中,生产损耗较大,导致公司毛利率有所下降。未来,若公司无法应对市场竞争或者短期内无法提高山东新厂的产能和生产效率,或者原材料价格不断波动,公司毛利率存在继续下降的风险。

(十九)发行失败风险

公司本次申请首次公开发行股票并在创业板上市,发行结果将受到公开发行时国内外宏观经济环境、证券市场整体情况、投资者对公司股票发行价格的认可程度及股价未来趋势判断等多种内、外部因素的影响,可能存在因认购不足而导致的发行失败风险。

(二十)业务资质相关的风险

公司产品的生产和销售需要取得《食品生产许可证》、《食品经营许可证》等相关许可,公司目前取得业务资质情况详见招股说明书“第六节业务与技术”之“六、与业务相关的生产许可情况”。若公司在开展相关业务时未取得必要的经营资质或在该等经营资质有效期届满后未能续期,公司的生产经营可能会因此受到影响。