广联航空工业首次发布在创业板上市 上市主要存在风险分析(图)

中商产业研究院 2020-07-30 09:33

中商情报网讯:广联航空工业股份有限公司首次公开发行股票并在创业板上市。据了解,广联航空工业股份有限公司主要从事航空工业相关产品设计、研发、制造的国家级高新技术企业。公司以具有突出优势的航空工装业务为基础,积极开拓了航空零部件和部段、无人机等业务,产品覆盖军用和民用航空工业各领域,成为专业化程度高、技术积累丰富、广受认可的航空工业相关产品供应商。

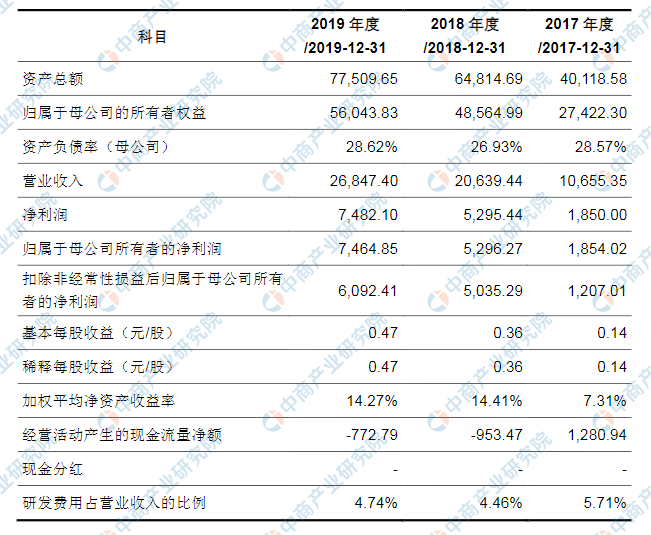

主要财务指标

广联航空工业股份有限公司资产总额逐年增加和净利润逐年增加,2017年度资产总额为40118.58万元,2018年度资产总额为64814.69万元,2019年资产总额为77509.65万元;2017年归属于母公司所有者权益为27422.30万元,2018年归属于母公司所有者权益为48564.99万元,2019年归属于母公司所有者权益为56043.83万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)发行人经营业绩大幅下滑的风险

公司主要从事航空工装、航空零部件和无人机研制业务。公司在核心技术团队、自主知识产权、综合服务能力等方面的优势显著,提升了产品价值和对客户的服务能力,导致本公司毛利率和净利率水平较高。

公司经营业绩受宏观经济、行业状况、经营管理、销售形势、生产成本等多种因素的影响,其中以下情形可能导致公司经营业绩产生重大波动:公司的客户主要为中航工业、中国商飞等国内航空工业核心制造商旗下的各飞机主机制造厂商,航天科工、中国兵装等军工央企集团下属科研院所及科研生产单位,军队研究所等军方单位,该等客户对于产品的技术水平要求较高,如果未来公司的核心技术未能满足客户技术发展方向的需求,导致技术落后,客户流失;

军品订单波动的特点导致公司经营业绩产生重大波动;核心技术团队人员严重流失,导致公司的竞争力下降;其他各种原因导致公司的产品和服务不再满足客户的需求、为客户提供增值服务的能力下降。极端情况下,本公司将面临营业利润同比下滑50%以上的风险。

(二)主要客户集中度较高风险

2017年、2018年和2019年,本公司对前五大客户的销售金额合计分别为9,349.05万元、18,031.69万元和25,131.54万元,占本公司当期营业收入的比例分别为87.74%、87.37%和93.61%。公司对前五大客户的销售收入占营业收入的比例较高,公司的生产经营可能会受到不利影响:一方面,如果部分客户经营情况不利,降低对公司产品的采购,公司的营业收入增长将受到较大影响;另一方面,客户集中度过高对公司的议价能力也存在一定的不利影响。

(三)产品毛利率下降的风险

公司是从事航空工装、航空零部件和部段研制的高科技企业。毛利率较高。2017年、2018年和2019年,公司主营业务毛利率分别为43.74%、51.04%和49.20%。报告期内,公司主营业务毛利率在一定区间内存在波动,主要系各期间不同批次的定制化产品毛利率存在差异。公司产品毛利率受宏观经济、行业状况、销售形势、生产成本等多种因素的影响。未来若由于不可控原因或公司管理不善造成公司产品毛利率下降,将直接影响到公司盈利能力的稳定性。

(四)应收账款的风险

2017年末、2018年末和2019年末,公司应收账款账面价值分别为11,063.95万元、20,200.63万元和28,981.23万元,占总资产的比例分别为27.58%、31.17%和37.39%。

报告期内,公司应收账款的客户分布较为集中且主要为军工央企,应收账款账面原值前五名合计占比在2017年末、2018年末和2019年末分别为68.69%、56.67%和67.40%。应收账款能否顺利回收与主要客户的经营和财务状况密切相关。如未来应收账款增长速度较快,公司将面临更多的呆账、资产减值风险;如不能及时回款,将会占用大量流动资金,影响资金周转,对公司的生产经营造成不利影响。

(五)宏观环境变化风险

军工领域作为特殊的经济领域,主要受国际环境、国家安全形势、地缘政治、国防发展水平等多种因素影响。我国长期坚持以经济建设为中心,国防军工投入与世界先进国家有一定差距,目前我国军工领域处于补偿式发展阶段。若未来国际形势出现重大变化,导致国家削减军费支出,则可能对公司的生产经营带来不利影响。

(六)军品订单波动的风险

公司主要业务的最终用户为军工企业或军方,由于相关产品系“非标准化”的个性化定制产品,单价较高,且其订单的下达由军方审批程序、研发采购计划等多种因素决定,并非均匀发生,导致收入相应存在一定的波动性。若国际形势发生转变,军方相关采购政策或审批程序发生变化,或者公司的军用产品的品种、型号和技术更新计划变更,或者军方改变了产品交付时间,则军方和军工企业对军用产品的需求数量将存在不确定性。若未来军品的订单产生波动,将对公司的盈利能力产生不利影响。

(七)豁免披露部分信息可能影响投资者对公司价值判断的风险

由于公司从事军品业务,部分信息涉及国家秘密,涉密信息主要包括军品名称、型号、规格及类别,军品产能、产量和销量,涉军供应商和客户名称及重大军品合同,经国防科工局批准,上述涉密信息予以豁免披露;公司对部分豁免披露的信息采取了脱密处理的方式进行披露。

涉密信息还包括了报告期内各期主要产品的销量、按地区分部列示营业收入构成及报告期内各期前五大客户中军方客户的真实名称及销售比例等信息,公司根据《军工企业对外融资特殊财务信息披露管理暂行办法》的相关规定采取了脱密处理的方式进行披露。上述部分信息豁免披露或脱密披露可能存在影响投资者对公司价值的正确判断,造成投资决策失误的风险。

(八)收入确认及经营业绩季节性波动风险

2017年度、2018年度及2019年度,发行人第四季度实现的收入占比分别为48.10%、77.10%及63.14%,总体占比较高。公司的主要客户为军工企业等长期合作的大型客户,这些客户通常采取预算管理和产品集中采购制度,一般为每年一季度制订当年年度预算和采购计划,立项、招标通常集中在当年上半年,其招标、采购和实施具有明显的季节性特征,因此公司各项业务受到客户的预算管理制度、招投标流程和项目实施周期等因素的影响,公司的收入呈现较明显的季节性特征,在每年四季度实现较多,因此公司存在业绩季节性波动风险。

上述原因使得公司经营业绩存在季节性波动的风险,可能会造成公司第一季度、半年度或第三季度出现季节性波动或亏损,投资者不能仅依据公司季度收入波动预测全年收入波动情况。

(九)新型冠状病毒肺炎对公司经营带来的风险

2020年初,新型冠状病毒肺炎疫情爆发,致使全球经济遭受严重影响。由于公司主要业务系为国家军品生产任务进行配套,公司的客户主要为中航工业、中国商飞等国内航空工业核心制造商旗下的各飞机主机制造厂商,航天科工、中国兵装等军工央企集团下属科研院所及科研生产单位,军队研究所等军方单位,订单较为稳定,且公司无出口业务。

公司已于2020年2月正式复工,目前复工率已达100%,并逐步恢复了产品交付和验收工作。此外,受益于供应链保障能力较强,公司原材料采购受疫情的影响也相对可控。疫情对公司业务尚未产生重大不利影响。但是,如果疫情进一步加重、国内工厂大面积停工、国家的军工产业政策受产业链传导出现较大不确定性,依然可能导致公司营业收入和净利润下降、应收账款回款速度减慢,削弱公司的经营能力。