辽宁何氏眼科医院集团首次发布在创业板上市 上市主要存在风险分析

中商产业研究院 2020-07-30 09:46

中商情报网讯:辽宁何氏眼科医院集团股份有限公司首次公开发行股票并在创业板上市。据了解,辽宁何氏眼科医院集团股份有限公司主要为面向眼病患者提供眼科专科诊疗服务和视光服务。

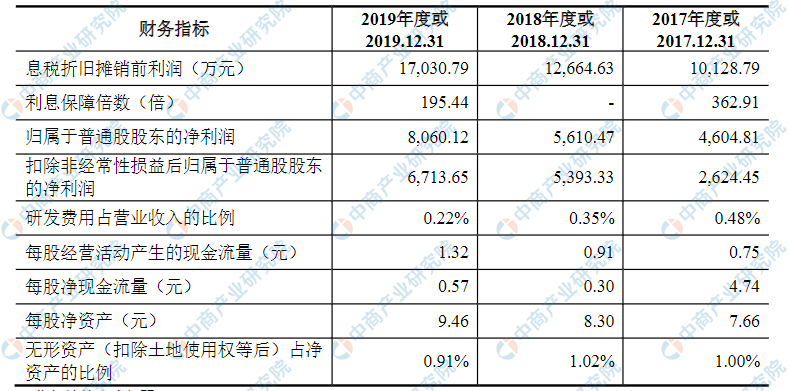

主要财务指标

辽宁何氏眼科医院集团股份有限公司息税折旧摊销前利润逐年增加,2017年度为10128.79万元,2018年度为12664.63万元,2019年为17030.79万元;2017年归属于普通股股东的净利润为4604.81万元,2018年归属于普通股股股东的净利润为5610.47万元,2019年归属于于普通股股东的净利润为8060.12万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)市场竞争风

险随着我国居民生活水平的提高,眼健康知识的普及,公众眼健康意识不断增强,眼科医疗服务需求持续增加,眼科医疗行业面临良好的发展机遇。同时,随着市场规模的扩大和国家对于支持民营资本参与发展医疗健康事业的鼓励性政策不断落地,民营眼科专科医院数量和比例逐年增长,眼科医疗服务行业的竞争将不断加剧。

公司深耕辽宁市场,目前业务逐步向以北京为中心的京津冀地区、以上海为中心的长三角地区、以深圳为中心的大湾区和以成都、重庆为中心的西部地区拓展;公司通过提供高水准的诊疗服务和视光服务、积极参与社会公益活动等形式,树立了何氏眼科良好的品牌形象。但对于竞争日趋激烈的眼科医疗服务市场,若公司不能保持并强化自身的竞争优势、不断提升医疗服务质量,在未来的经营过程中将面临较大的竞争压力。

(二)国家医保政策变化风险

公司主营业务为面向眼病患者提供眼科专科诊疗服务和视光服务,其中,白内障、青光眼等部分眼病的诊疗费用属于医保结算范围,因此国家医保政策变化对上述业务的开展具有重大影响。截至报告期末,公司下属主要医疗机构均已取得医疗保险定点机构资格。

如果公司现有医疗机构无法继续保持医疗保险定点机构资格,或者新设医疗机构不能及时获得医疗保险定点机构资格,或者未来国家对眼科疾病医保政策发生变化,如下调结算标准、支付比例或收窄医保结算范围,将会降低患者支付能力,造成就诊患者数量减少,从而对公司的经营业绩产生不利影响。

(三)行业监管政策变化风险

公司所处的行业为医疗服务行业,在市场准入、经营资质、药品和医用耗材、医护人员和医疗技术管理,以及医疗收费、医保结算政策等方面受国家卫健委、国家市场监督管理总局、国家医疗保障局、国家发展和改革委员会等政府机构严格监管。

若未来行业监管政策发生变化,如提高市场准入门槛、限制民营资本投资医疗机构、缩减医保覆盖范围和支付规模、限制民营医疗机构的药品和医疗服务价格等,将会对公司未来业务发展产生不利影响。

(四)医疗纠纷或事故风险

受制于医学科学发展的局限性、病种及患病程度的复杂性、患者个人体质及医疗人员的执业水平的差异性、医疗器械在使用过程中无法完全避免故障的特殊性,以及部分诊疗措施实施结果不可逆等因素,医疗服务不可避免的存在着一定的风险。

作为医学一个重要分支,眼科医疗服务同样存在一定的医疗风险。眼科疾病的诊疗活动绝大多数围绕眼部进行,眼科手术绝大多数操作是在显微镜下完成的。人体眼部结构精细且复杂,手术难度较大,手术效果与医生素质、诊疗设备、患者个人体质及术后护理等多种因素密切相关。若诊疗过程中出现医生操作失误、设备故障等意外情况,或由于术后情况与患者术前期望不符,可能导致医疗纠纷的发生。公司严格执行国家和行业的诊疗指南、操作规范,通过完善的医师培训体系和配置先进的诊疗设备等措施确保医疗质量得到保障。

公司作为眼科医疗机构,面临一定的医疗纠纷或事故的风险。医疗纠纷和事故会导致公司面临投诉、法律诉讼或经济赔偿,可能会对公司的声誉和品牌产生不利影响,从而对公司的经营业绩和财务状况产生不利影响。

(五)人才流失和人才不足风险

医疗服务质量很大程度上取决于医生的执业水平和医院医疗服务体系的健全程度,因此,优秀的医生和管理团队对于医疗机构的发展至关重要,成熟、稳定的人才队伍是公司业务保持不断发展和增长的重要因素之一。

经过多年的发展,公司拥有一批高水平的眼科医生团队和高素质的管理团队,建立了完善的医师培训体系、有效的绩效奖励制度和人性化的管理机制,保障了核心业务骨干和管理人员的稳定。但在行业竞争日趋激烈的背景下,如果未来公司的人力资源政策不能满足公司发展的需要,难以吸引和稳定核心人员,造成人才流失;或者随着业务的不断扩张与发展,公司不能通过自身培养或外部引进的方式保持人才增长和业务扩张的匹配,将会对公司未来业务发展造成不利影响。

(六)业务扩张带来的管理风险

公司深耕辽宁市场,同时开始布局以北京为中心的京津冀地区、以上海为中心的长三角地区、以深圳为中心的大湾区以及以成都、重庆为中心的西部地区等地,在各投资区域投资建立眼科专科医疗机构,初步形成辽宁各区域连锁网络布局和全国重点城市战略布局。

报告期内,公司门诊人次和手术量持续上升,营业收入分别为47,644.52万元、61,372.77万元和74,556.38万元,呈稳步增长趋势。公司通过集团管控型的三级眼健康医疗服务模式,实现业务的快速增长,规模效应和品牌效应凸显。随着经营规模的不断扩大,公司在资源整合、医疗管理、财务管理、人才管理、市场开拓等方面都将面临较大的挑战,管理的复杂性和难度逐步增大,如果公司未来无法提升管理水平和服务能力,将对公司的经营产生不利影响。