华安鑫创控股(北京)首次发布在创业板上市 上市主要存在风险分析(图)

中商产业研究院 2020-07-30 14:24

中商情报网讯:华安鑫创控股(北京)股份有限公司首次公开发行股票并在创业板上市。据了解,华安鑫创控股(北京)股份有限公司主要为汽车中控和液晶仪表等座舱电子产品的核心显示器件定制选型、软件系统开发及配套器件的销售。

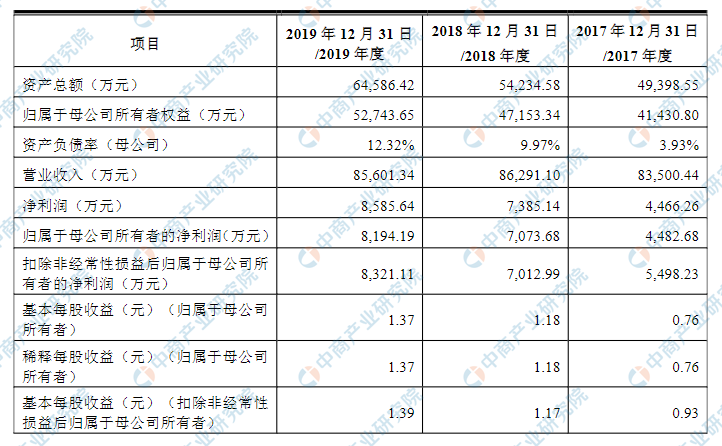

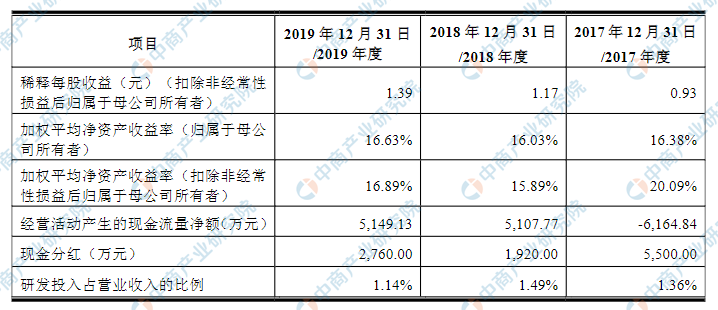

华安鑫创控股(北京)资产总额逐年增加和净利润逐年增加,2017年度资产总额为49398.55万元,2018年度资产总额为54234.58万元,2019年资产总额为64586.42万元;2017年归属于母公司所有者权益为41430.80万元,2018年归属于母公司所有者权益为47153.34万元,2019年归属于母公司所有者权益为52743.65万元。

主要财务指标

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)发展依赖国产汽车行业的风险

公司业务主要围绕汽车中控及液晶仪表等座舱电子产品所展开,因此,公司的经营和发展高度依赖于我国的汽车产业,尤其是国内自主品牌汽车产业的整体发展。2018年以前我国汽车工业发展持续向好,尤其是国产自主品牌汽车的销量增速高于整体销量增速。

但是,2018年下半年起,受消费者信心不足、股票市场下跌和中美贸易摩擦等多方面因素的影响,我国乘用车全年最终实现销量2,370.98万辆,同比下降4.08%。其中,中国品牌乘用车销量997.99万辆,同比下降7.99%;2019年度,我国汽车行业在转型升级过程中受中美经贸摩擦、环保标准切换、新能源补贴退坡等因素的影响,承受了较大压力,但下半年表现出较强的自我恢复能力,产销降幅逐步收窄,最终实现销量2,144.40万辆,同比下降9.56%,其中,中国品牌乘用车销量840.70万辆,同比下降15.76%;2020年1-5月受新冠肺炎疫情影响,我国乘用车实现销量610.90万辆,同比下降27.40%,其中中国品牌乘用车销量226.40万辆,同比下降32.50%。

但随着国内疫情防控形势持续好转,汽车行业产销也逐步恢复到正常水平,4月单月乘用车销量同比降幅已收窄至2.6%,至5月已实现同比增长7.0%,而中国品牌乘用车也同样扭转了下滑趋势。为应对自主品牌车产销下滑的影响,同时顺应合资车厂放开本地化采购的趋势,公司逐步参与到合资车企的车型项目中,并积极拓展全球项目的商业合作机会,但是,报告期内实现的营业收入主要还是来自于国产自主品牌车项目,若受周期性影响,汽车产业景气度持续下降,国产自主品牌汽车销量持续低迷,将对公司的经营业绩带来重大不利影响。

(二)持续研发与创新能力不足的风险

汽车座舱电子作为人机交互的主要媒介,一直备受整车厂的重视。为了紧跟下游整车厂新车上市进度,满足新车不断提升的科技含量和个性化需求,公司需要保持研发及创新的能力,不断研发可落地量产的新技术、新产品。

但是,由于计算机信息技术、网络通讯技术及集成电路行业技术的发展速度较快,同时伴随着核心器件生产工艺、软件系统编制工具、互联网数据服务平台以及各类型应用软件等的升级换代,公司必须全面了解业内技术发展的最新趋势,并掌握对应的设计和开发能力,才能更好地满足客户不断变化的需求。若公司未来不能持续保持技术创新,不能引领甚至不能及时跟上行业技术更新换代的速度,或无法及时将新概念、新技术成熟地运用到下游需要的产品之中,将很大程度上削弱公司的市场竞争力。

(三)模式创新无法获得市场认可的风险

国内汽车车型、款式众多,对屏幕的需求分散,因而在汽车屏幕模组的定制开发和方案导入方面,需要专业团队提供差异化的技术支持以适配不同车型项目。公司创新性地以第三方技术支持服务商的形式参与到产业链之中,提供包括汽车屏幕定制和选型等贯穿整个车型项目周期的综合支持服务,是产业链的有效补充。

同产业环节,京东方等个别上游厂商在车载屏幕领域已经拥有成熟的技术和销售团队,对公司构成直接竞争关系,而其他厂商也对车载屏幕定制业务越来越重视。虽然当前公司的业务模式能够得到下游市场的认可,产品及服务应用于下游主要车厂的主流车型项目,并且也通过上游协议约定和下游项目定点等方式降低被替代的风险,但是,若市场环境发生重大不利变化,在此情况下公司的技术服务又无法为上下游带来切实的经济效益,则公司仍然会面临商业模式无法持续获得市场认可,项目利润率降低或产业链地位被取代的风险。

(四)行业竞争的风险

汽车座舱电子的技术革新较快,产品的更新换代较为频繁,若公司不能正确把握市场动态和行业发展趋势,无法在产品研发和市场拓展等方面进一步巩固优势地位,则会面临行业竞争导致的经营业绩下滑、客户数量减少以及市场占有率下降等风险。

报告期内,公司经营利润的增长主要来源于以全液晶仪表为主的软件系统开发服务。该细分领域起步时间较短,但市场需求增速较快。公司自2014年起布局研发,具有一定的技术先发优势,2017年至2019年分类业务毛利率分别达到78.78%、78.18%和75.28%。但是,细分行业景气度的提升使得新进入的竞争者也会不断增加,同时下游企业也会逐步掌握系统开发能力。长期来看,随着全液晶仪表细分市场逐步扩大,装机数量增加,市场竞争不断加剧,公司相关业务的项目利润率存在持续下滑的风险。

(五)客户集中度较高的风险

公司2017年、2018年和2019年来自前五大客户的营业收入占总营业收入的比重分别为80.10%、82.20%和81.41%,客户集中度较高。其中对航盛电子的销售收入占同期营业收入的比重分别达到21.75%、33.99%和37.25%;对延锋伟世通的销售收入占同期营业收入的比重分别达到48.45%、36.20%和34.62%。作为汽车中控、液晶仪表等座舱电子产品的软、硬件服务商,公司客户主要为国内各汽车座舱电子系统集成商、整车厂和整车设计公司,产品和服务最终应用于国内各知名汽车制造商量产的不同车型,服务的具体车型项目相对分散,但由于下游行业整体处于多头竞争的格局,且市场热销车型往往集中在少数整车厂,部分项目车型的热销会使公司的收入来源也趋于集中。

公司主要客户以知名跨国合资企业、境内上市公司和国有控股的行业龙头企业为主,资信情况较好,业务量较为稳定。但是,如果未来公司主要客户的经营情况和资信状况发生不利变化,使得公司来源于主要客户的业务量发生重大波动,也会对公司的业绩造成不利影响。

(六)收入季节性波动的风险

受整车厂排产计划、营销策略、国民购车习惯等因素的影响,我国汽车销售具有一定的季节性特征,每年的第一和第四季度汽车销售较旺。公司作为上游供应商,销售旺季有一定前置,相应地存在季度分布不均、前低后高的特点。

报告期内,公司下半年实现的营业收入整体高于上半年。下游业务量的季节性波动会给公司的资金安排和人员配备方面增加难度,公司业绩存在季节性波动的风险。

(七)供应商集中度较高的风险

2017年、2018年和2019年,公司向前五大供应商采购额分别为66,547.70万元、63,958.93万元和64,343.36万元,占同期主营业务成本的比例为91.98%、88.45%和91.30%,供应商的集中度较高。

其中,向深天马的采购额占同期主营业务成本的比例分别达到9.83%、41.60%和74.25%;而向中华映管(含华映科技)的采购额占同期主营业务成本的比例分别达到72.95%、33.28%和2.54%。报告期内,公司向深天马、中华映管(含华映科技)等厂商采购液晶屏,向新辉开等厂商采购触摸屏,均为汽车座舱显示的核心器件。如果未来主要供应商在产品、服务质量或供应及时性等方面不能满足公司的业务需求,抑或抬高产品销售价格,则将对公司生产经营造成不利影响。

(八)中华映管申请紧急处分及破产重整的相关风险

中华映管曾为公司报告期内最主要的液晶显示屏供应商之一,2017年至2018年,由中华映管(含华映科技)生产制造的液晶显示屏所实现的销售收入占同类产品的比重分别为89.74%和49.94%。2018年12月13日,中华映管发布公告称其与子公司中华映管(百慕大)股份有限公司债务到期无法清偿,经董事会决议通过依法向法院申请重整和紧急处分。

截至2019年末,台湾中华映管已全部停工,重整申请及抗告均被法院裁定驳回,董事会决议向法院申请破产但尚未进入破产程序。为进一步控制采购风险,公司通过主动调整和被动切换屏幕方案,大幅降低了对中华映管(含华映科技)的采购规模,2019年由中华映管制造的液晶显示屏所实现的销售收入占同类产品的比重从2018年度的49.94%进一步下降至5.47%。

截至本招股书签署日,发行人与下游客户之间已经不存在进行中的以中华映管作为屏幕方案的车型项目,因此也不存在因中华映管停产而无法向下游供货的风险。但是在短期内,上述事项仍将致使公司车用液晶显示屏产品的采购向深天马集中,公司需要面临前文所述的供应商集中度较高的风险。

(九)应收账款余额较大的风险

2017年末、2018年末和2019年末,公司的应收账款净额分别为27,066.81万元、32,088.21万元和42,713.34万元,占各期末总资产的比重分别为54.79%、59.17%和66.13%。各期末应收账款净额较大主要是受收入季节性波动及下游客户账期等因素的影响,应收账款较大可能导致公司出现资产流动性风险和坏账损失的风险。

(十)发行失败风险

公司本次拟申请在深圳证券交易所创业板公开发行股票并上市。根据《创业板首次公开发行股票注册管理办法(试行)》《深圳证券交易所创业板上市公司证券发行上市审核规则》《深圳证券交易所创业板股票上市规则(2020年修订)》等有关规定,本次发行上市相关文件需经过深圳证券交易所审核,并报送中国证监会履行注册程序。

本次发行能否通过交易所的审核并取得中国证监会同意注册决定及最终取得同意注册的决定时间存在一定的不确定性。同时,若公司本次发行取得中国证监会同意注册决定,本次发行的发行结果也受到证券市场整体情况、投资者对本次发行方案的认可程度等多种内、外部因素的影响,存在因发行认购不足而导致发行中止甚至发行失败的风险。