中商产业研究院2020-07-30

中商情报网讯:杭州可靠护理用品股份有限公司首次公开发行股票并在创业板上市。据了解,杭州可靠护理用品股份有限公司主要从事一次性卫生用品的设计、研发、生产和销售,主要产品包括婴儿护理用品、成人失禁用品和宠物卫生用品。

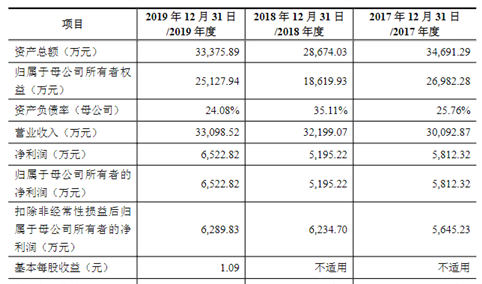

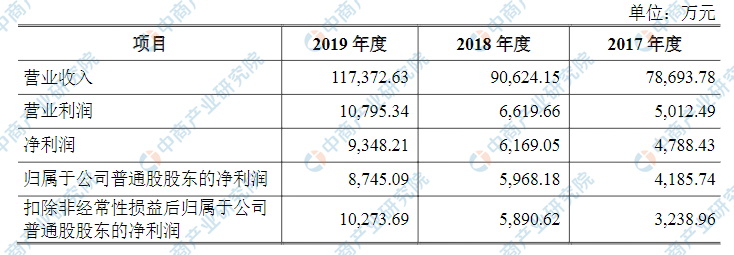

主要财务指标

杭州可靠护理用品股份有限公司营业收入逐年增加和营业利润逐年增加,2017年度营业收入为78693.78万元,2018年度营业收入为90624.15万元,2019年度收入为117372.63万元;2017年度营业利润为5012.49万元,2018年度收入为6619.66万元,2019年度收入为10795.34万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)宏观经济风险

公司所处的一次性卫生用品行业,其消费量与居民可支配收入水平、通胀水平等宏观经济因素高度相关。根据国家统计局数据,近年来我国居民可支配收入水平逐年提高,2013年至2019年间,全国居民人均可支配收入由18,310.80元增长到30,733.00元,年均复合增长率为9.01%;但受全球经济增速放缓、中美经贸摩擦、国内经济增速下降等多方面因素的影响,世界经济下行风险增大,国内经济发展承压,消费增速趋势有所减慢,公司未来发展将面临一定的挑战和不确定性。

(二)市场风险

1、成人失禁用品的市场竞争风险

公司的自主品牌以成人失禁用品为主,主要在国内销售。我国成人失禁用品行业起步较晚,市场渗透率与国外发达国家成熟的市场相比仍然较低,目前整体市场规模正在快速增长。

行业内呈现国际品牌和国内品牌并存的局面,国际品牌如金佰利的“得伴”以及维达的“包大人”、“添宁”等;国内品牌如公司的“可靠”和“吸收宝”、恒安的“安而康”、千芝雅的“千芝雅”等;但整体市场份额较为分散,因此在市场规模的快速扩张期其行业格局还存在一定的不确定性。

在日益激烈的市场竞争中,如果公司不能制定有效的研发、生产和市场营销策略,或竞争对手采取更为激进的竞争手段,可能对公司维持目前在成人失禁用品上的优势品牌地位和未来长期健康发展带来不利影响。

2、ODM领域的市场竞争风险

公司ODM业务收入占比较高,报告期内各期ODM业务收入分别为59,565.01万元、63,317.06万元和84,134.97万元,占主营业务收入的比重分别为76.24%、71.16%和72.71%。发行人通过与较大的品牌商签订长期合作协议、设立合资公司等方式建立了长期而稳固的合作关系,且持续不断地改善生产管理水平,加强成本控制和质量管理。

公司近年来ODM业务的销售收入不断增加,但一次性卫生用品行业品牌商数量众多且市场份额分散,竞争较为激烈。尽管公司在选择品牌商合作之前,会对其产品定位、渠道营销能力、市场前景等进行全方位的评估考察,但如果公司的品牌商客户在市场竞争中无法适应市场的变化,销售收入出现明显下滑,可能对公司的业绩产生不利影响;此外,如果公司无法满足客户对产品设计、功能质量、供货及时性等方面的需求,导致品牌客户流失,也可能对公司的盈利水平带来不利影响。

3、国内婴儿出生率下降引起的市场风险

公司生产婴儿护理用品主要为ODM代工模式,近年来公司与多家国内外知名婴儿护理用品企业建立了良好的合作关系。受益于境内婴儿护理用品市场良好的增长趋势,报告期内公司境内婴儿护理用品ODM业务收入持续提升,分别为18,828.88万元、20,703.86万元和34,296.93万元,占公司当期主营业务收入的比重分别为24.10%、23.27%和29.64%,是公司主营业务收入的重要来源。

根据国家统计局数据,2019年我国新生儿数量为1,465万人,出生率10.48‰,与2018年相比,分别减少58万人和下降0.46‰,中国新生儿数量已连续3年下滑。如果未来我国新生儿出生人数和出生率进一步下降,婴儿护理用品市场将逐步转入存量竞争阶段,倘若公司境内ODM业务合作的品牌客户不能进一步开拓其市场份额,或者公司无法与新的品牌客户建立合作关系,公司可能出现境内ODM业务收入下降,从而影响公司整体业绩的风险。

(三)创新风险

公司自成立以来,一直专注于一次性卫生用品的设计、研发、生产和销售;公司始终坚持将产品创新和工艺创新作为企业发展的核心驱动力。公司在产品和工艺上的不断创新对于公司的未来发展具有关键作用,若公司科技创新失败,可能影响公司的业绩表现。

(四)技术风险

1、核心技术失密风险

公司通过多年的研发和经验积累,目前已拥有一系列关于原材料制备、产品设计、生产工艺等的核心技术。核心的工艺技术对于维持公司在行业的领先地位至关重要,虽然公司十分重视对核心技术的保密并制定了严格的保密措施,但仍存在由于技术泄密、人员流动等原因而导致的公司核心技术失密风险。若上述情况发生,将削弱公司的市场竞争力。

2、新产品开发风险

伴随新一轮消费升级,一次性卫生用品市场需求呈现多元化、差异化、定制化的趋势,产品更新迭代的速度变快。如果未来公司不能继续在产品设计、技术创新、工艺优化等方面保持行业领先、紧跟消费趋势和时代潮流并在市场中及时推出新的产品,便无法满足消费者的需求,面临客户流失的风险,从而影响公司的品牌形象和市场占有率。

(五)经营风险

1、销售收入集中度较高的风险

报告期内公司前五大客户销售收入分别为57,078.43万元、63,223.66万元和80,473.74万元,占公司当年销售收入的比例分别为72.52%、69.76%和68.56%,前五大客户收入较为集中。公司自成立以来,凭借严格的质量管控体系、稳定的生产供应能力、高效的售后服务以及在前沿工艺方面的持续探索,与各品牌客户建立起了长久稳定、优势互补的战略合作关系。但如果未来公司不能维持与主要客户的合作关系、主要客户的经营状况恶化、或是公司在新客户的开拓上未能取得成效,将可能对公司的业绩产生不利影响。

2、品牌风险

公司的“可靠”品牌已经在成人失禁用品行业内形成较大的影响力,公司品牌具有良好的知名度和美誉度。品牌优势对于公司保持行业地位和市场份额、开拓新客户具有重要作用。若公司因产品质量下降、供货不及时、售后服务未达客户预期、营销策略不当等原因导致公司品牌形象受损,或公司品牌被假冒、仿冒且公司无法通过合法途径有力打击制假、售假行为,导致消费者对发行人产品质量产生误解,将对公司的市场竞争力和盈利能力造成不利影响。

3、汇率波动的风险

报告期内,公司境外销售收入分别为41,279.12万元、42,971.30万元和49,163.15万元,占主营业务收入的比例分别为52.84%、48.29%和42.49%。2017年至2019年,公司因外汇汇率波动产生的汇兑损益分别为958.78万元、-277.71万元和-382.55万元。

公司与境外客户间通常以美元进行定价和结算,从货物离港至收到境外客户的美元货款存在一段时间间隔,如果在该间隔期间内外汇汇率发生大幅波动,可能对公司的经营业绩带来一定影响。

此外,公司外币账户通常存有一定数量的美元。主要原因是公司在原材料方面存在一定的境外采购需求,且通常以美元进行支付,因此公司在收到境外客户的美元货款后,通常不会立即结汇,而是结合采购支付计划以及汇率的变动情况定期进行结汇。如果在上述期间外汇汇率发生大幅波动,公司持有美元或定期结汇的行为可能产生汇兑损失。

4、原材料价格上升的风险

公司产品的主要原材料包括木浆、无纺布、底膜、高分子、复合芯体、纸箱、卫生纸、包装袋和热熔胶等,报告期内上述原材料合计占公司生产成本的76.98%、78.68%和80.59%,采购量较大。虽然公司采购部门会实时跟踪市场上主要原材料的价格波动,并适当进行一定的战略性储备采购,但突发事件引起或者持续时间较长的原材料波动仍然会较大的影响公司的采购成本。

从公司的自主品牌业务来看,由于所处的一次性卫生用品行业属于日常消费品,其终端消费者以个人为主,对产品售价较为敏感;且终端市场的竞争激烈,竞品较多;因此公司自主品牌产品定价的弹性较小,如果主要原材料价格未来出现持续的大幅上涨,将对公司的产品成本影响较大,从而直接对公司净利润产生不利影响。从公司的ODM业务来看,公司与品牌商定价时通常会考虑成本波动因素后采取年度定价方式,若原材料价格涨幅未超过约定值时不会再次协商售价,故原材料价格在一定程度内上涨也将对公司产生不利影响。

5、劳动力短缺及人工成本增加风险

一次性卫生用品行业属于劳动力密集行业。近年来公司不断引进自动化生产设备、升级改造旧设备以提升生产的自动化水平,随着未来公司生产及销售规模的进一步扩大,仍可能存在阶段性生产工人短缺的问题,如果公司不能及时找到有效解决手段,将给公司的经营带来不利影响。

此外,随着我国工业化、城市化进程的持续推进,劳动用工成本逐年上升,特别是生产型、技术型人才。若公司不能通过持续开发新产品、拓展销售渠道、提升毛利率等方式抵消人工成本上升的不利影响,可能存在营业成本上升、营业利润下降的风险,使得公司在市场竞争中处于不利地位。

6、安全生产风险

公司主营业务所需主要原材料木浆、无纺布、底膜等和生产过程中产生的半成品、各类产成品等均为易燃物品,且由于公司主要产品婴儿护理用品、成人失禁用品及宠物卫生用品均具有单位产品价值低、市场消费量大的特点,从原材料进入生产企业到产品进入消费市场过程中,生产企业需要保持大量的木浆、无纺布、底膜、包装材料、半成品和产成品库存。

因此,在生产过程中,一旦发生火灾,将给企业造成巨大损失。公司制定了严格的《防火、防爆管理制度》、《安全事故管理制度》,并且为易发生风险的财产购买了足额保险,但是本公司仍面临一定的安全生产风险。

(六)财务风险

1、应收账款产生坏账的风险

报告期内各期末,公司应收账款账面价值分别为17,889.12万元、19,107.63万元和18,961.77万元,占总资产的比重分别为18.69%、19.18%和17.69%。公司应收账款的主要对象为合作时间较长的ODM客户以及规模较大的线上或者线下商超,例如菲律宾JS、杜迪公司、京东超市、物美超市等。虽然公司严格控制应收账款的总体规模,且应收账款对象主要为合作多年的优质客户以及国内知名的商超客户,但如果上述客户的经营状况、财务状况出现恶化,公司应收账款产生坏账的可能性将会增加,从而对公司的资金周转和正常经营产生不利影响。

2、税收优惠和出口退税政策调整的风险

可靠护理分别于2015年9月17日和2018年11月30日取得《高新技术企业证书》,有效期三年。根据高新技术企业所得税优惠政策,公司2017年至2019年企业所得税按15%计缴。可艾公司于2018年11月30日取得《高新技术企业证书》,有效期三年。

根据高新技术企业所得税优惠政策,公司2018年至2019年企业所得税按15%计缴。公司出口产品享受增值税退税优惠,2018年5月1日前,公司出口商品增值税征17%退13%。自2018年5月1日起,根据财政部、税务总局发布的《关于调整增值税税率的通知》(财税〔2018〕32号),调整了增值税税率,将原适用17%税率征收的调整为16%,因此公司出口商品增值税调整为征16%退13%。自2019年4月1日起,根据财政部、税务总局及海关总署发布的《关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)文件,调整出口退税征退税率,将原适用16%税率征收的调整为13%,因此公司出口商品增值税调整为征13%退13%。

如果国家相关的税收优惠和出口退税政策发生变化,或者其它原因导致公司不再符合相关的认定或鼓励条件,则公司的经营业绩将有可能受到不利影响。

(七)法律风险

1、产品质量控制及产品安全问题风险

公司的主要产品与人体肌肤密切接触,如果发生产品质量问题,可能对使用者的身体健康产生伤害。虽然公司已经按照ISO9001质量管理体系的要求建立了严格的质量管控体系,但如果公司的产品质量控制措施不能适应经营规模增长以及行业监管政策变动带来的新形势,将可能会带来产品安全问题风险,使得公司多年累积起来的自有品牌以及ODM业务的合作商品牌声誉受损,并导致销量下滑,对企业发展产生不利影响。

(八)实际控制人控制不当风险

公司的控股股东为金利伟,实际控制人为金利伟、鲍佳夫妇,两人直接和间接控制公司的股权比例合计84.50%。本次发行完成后,金利伟、鲍佳夫妇仍对公司保持控制地位。虽然公司已建立较为完善的公司治理制度,但实际控制人可能凭借其控股地位,通过行使表决权等方式对公司人事任免、生产和经营决策等进行不当控制,从而损害公司及中小股东的利益。

(九)募集资金投资项目风险

本次募集资金投资项目投资较大,项目的建设运营以及快速扩张的生产规模对公司生产管理水平提出了较高的要求,虽然公司对募投项目进行了细致的可行性论证,但在未来的时间内如果宏观经济条件、市场销售情况、生产组织管理以及项目施工进展等方面出现较大的变动,可能使得项目的实际收益与预测值出现一定的差异,从而影响公司整体的经营业绩。

(十)核心管理人员及技术人员流失风险

公司历来重视人才队伍的持续成长和技术与产品创新能力建设,公司通过不断完善包括薪酬、福利等措施凝聚了一支拥有丰富行业管理经验和技术研发的队伍。其中,大部分核心管理人员及技术人员已经在公司任职多年,对公司的管理水平、技术研发、业务拓展起着关键作用。但随着行业内人才争夺日趋激烈,若公司骨干员工流水、公司难以持续吸纳优秀人才,公司的经营发展将受到不利影响。

(十一)发行失败风险

本次发行的发行结果会受到届时市场环境、投资者偏好、价值判断、市场供需等多方面因素的影响。公司在取得中国证监会同意注册的决定后,在股票发行过程中,若出现有效报价或网下申购的投资者数量不足的情况,将会出现发行失败的风险。