上海益中亘泰首次发布在创业板上市 上市主要存在风险分析(图)

中商产业研究院 2020-07-31 08:54

中商情报网讯:上海益中亘泰(集团)股份有限公司首次公开发行股票并在创业板上市。据了解,上海益中亘泰(集团)股份有限公司主要从事医院环境管理、运送管理、秩序维护、工程管理、送餐服务、导医服务、电梯服务、餐饮服务、绿化养护、停车场管理、人事托管等后勤支持管理服务。

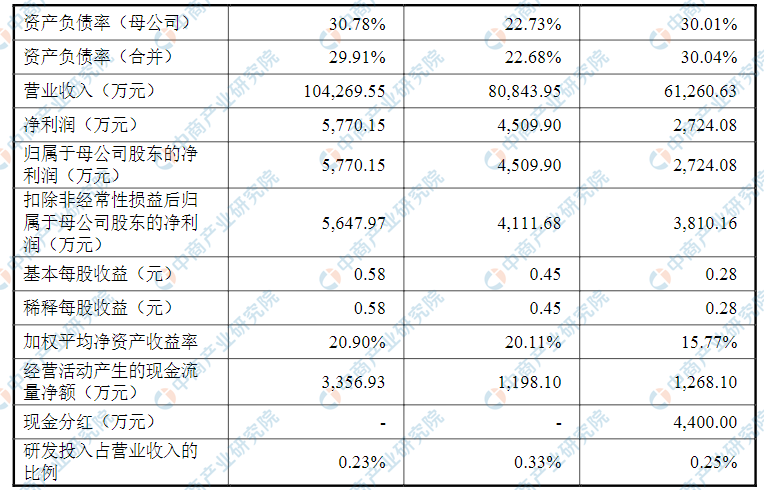

主要财务指标

上海益中亘泰(集团)股份有限公司资产总额逐年增加和归属于母公司所有者权益为增加,2017年度资产总额为28,826.74万元,2018年度资产总额为31,917.88万元,2019年资产总额为43,555.93万元;2017年归属于母公司所有者权益为20,167.88万元,2018年归属于母公司所有者权益为24,677.78万元,2019年归属于母公司所有者权益为30,528.78万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)市场竞争加剧风险

发行人主要从事医院后勤服务业务,随着我国医院后勤服务社会化程度的不断加深,市场容量逐步扩大,众多企业纷纷进入这一领域,导致市场竞争愈加激烈。

虽然与同行业其他公司相比,公司在业务能力、经营业绩、网络布局、市场品牌等方面位居行业前列,具有一定竞争优势,并已初步成为了市场化运作、跨区域经营、集团化管理的大型专业医疗机构后勤服务供应商。但由于行业集中度较低,随着未来市场竞争加剧,公司可能出现市场份额下降的情况,从而影响公司经营业绩的持续增长和盈利能力的提升。

(二)经营风险

(1)人工成本上涨及劳动力短缺风险

公司从事的医院后勤服务主要依赖人力提供服务,是典型的劳动密集型行业。截至2019年12月末,发行人员工总数22,328人。2017年、2018年和2019年,人工成本占营业成本的比重分别为91.51%、91.08%和92.66%,人工成本是营业成本的主要构成部分。

尽管大部分业务合同都包含了按照最低工资及社保标准上调比例调整合同金额的条款,但随着国民经济的持续增长、生活上海益中亘泰(集团)股份有限公司首次公开发行股票并在创业板上市之上市保荐书水平的不断提高,各地工资水平不断上升,社保缴纳基数相应提高,公司人力成本仍逐年上升。

中共中央办公厅、国务院办公厅印发《国税地税征管体制改革方案》,明确从2019年1月1日起,将基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等各项社会保险费交由税务部门统一征收。社保征缴体制改革意味着发行人员工社保缴纳比例有进一步提高的预期,人力成本上涨压力较大,对公司盈利水平有一定的影响。

此外,随着中国人口结构的变化,富余劳动力正在逐渐减少,加上人们就业观念的变化,基础后勤服务人员的供给短缺和招聘难度的提高可能会不利于企业发展,公司会面临员工来源缺乏的风险。

(2)项目合同期满后无法延续的风险

报告期内,公司与主要客户保持长期、稳定的业务合作关系,客户数量呈逐年上升态势。但公司客户主要以公立医院为主,大部分客户需要履行招投标程序,合同期满后,若客户重新履行招投标程序,公司存在无法中标风险,公司与客户的合同将不能续期,从而对公司的经营业绩产生不利影响。同时,随着公司业务规模扩大、客户数量増加,可能出现因项目管理、成本控制等因素影响造成的客户流失情形。

(3)商标诉讼风险

报告期内,河北嘉福物业服务有限公司以侵害商标权为由以发行人为被告向上海市徐汇区人民法院提起诉讼,请求法院判决发行人停止在原告已注册商标核定使用的服务项目上使用与原告商标类似商标,同时赔偿原告经济损失及各项合理支出,并由发行人承担全部诉讼费用。

2020年6月30日,上海市徐汇区人民法院就该案作出一审判决,驳回原告的全部诉讼请求,并由原告负担案件受理费。若原告就一审判决结果选择上诉,发行人将面临一定的诉讼风险。

(4)业务资质到期无法续期的风险

发行人及子/分公司持有的《劳务派遣经营许可证》、《劳务派遣单位分公司备案》、《自行招用保安单位备案》、《停车场经营备案》等资质,除《劳务派遣》为审批性质外,其余资质均为备案性质。公司预计前述经营资质到期后均能正常续期,但不排除因突发事件导致现有资质到期后不能续展的风险,进而对公司经营产生不利影响。

(三)财务风险

(1)应收账款不能及时收回的风险

报告期内,公司应收账款增长较快,占总资产比例相对较高,主要与公司营业收入增长和结算周期有关。截至2019年12月末,公司应收账款余额27,512.57万元,占总资产的比例为63.17%,其中账龄一年以内的应收账款占比为99.92%。公司应收账款整体账期处于合理水平,且公司客户主要为长期合作的大型公立医院,但不排除未来如果由于客户付款审批流程、财政资金划拨等方面的原因,公司应收账款不能及时收回,从而对公司资金周转产生不利影响。

(2)资金需求量较大带来的融资风险

报告期内公司医院后勤管理服务规模持续增长,医院后勤管理服务项目的承接和运营需要大量资金,资金需求包括但不限于前期开展业务的开荒费、项目管理人员和一线作业人员的薪酬、社保及公积金、物料成本、投标保证金、履约保证金、日常运营资金等。随着未来业务规模的持续扩大,资金需求量越来越大。

由于银行借款融资受到包括宏观经济及资本市场状况、政府政策、可供使用的银行信贷额度以及可抵押的不动产数量等诸多因素的影响,因此公司银行借款融资较低,以股权融资为主。以上原因可能导致公司未能取得足额融资或融资成本升高,从而对公司经营和财务状况造成不利影响。

(四)管理风险

(1)分公司数量众多带来的管理风险

报告期内,公司新增客户数量不断增加、存量客户的业务规模不断扩充,公司业务规模不断扩大,截至2019年末公司业务版图已扩展至全国二十多个省份、直辖市或自治区。公司主要以分公司模式经营后勤服务项目,截至本上市保荐书签署之日,公司共拥有4家全资子公司、74家分公司,随着公司战略规划的推进和募集资金投资项目的陆续实施,分公司规模将会进一步扩大,人员规模也随之增多。未来公司需要在市场开拓、质量管理、财务管理、人员管理和内部控制等众多方面进行持续优化,对公司治理及各部门工作的协同性、及时性和连续性将提出更高的要求。

如果公司的治理结构和管理水平不能适应公司规模扩张的需求,组织架构及内部控制未能随着业务规模的扩大而即时调整和完善,将对公司的持续盈利能力带来不确定性。2019年公司服务的客户数量为133家,服务项目众多,且医院后勤服务项目的合同周期较长,如果公司对服务项目缺乏高效的管控,则容易出现项目质量下降、与客户沟通不畅、项目成本失控等管理风险,可能造成项目质量扣款增加、客户流失、声誉受损等后果,如果公司的经营管理水平、组织管理体系不能满足公司经营规模扩大后的需求,将对项目的实施和未来运作造成一定不利影响。

(2)未全员缴纳社会保险、住房公积金而可能造成的风险

报告期内公司(包括各子公司、分公司)未为全体员工缴纳社会保险。截至2019年末公司员工人数为22,328人,其中达到退休年龄员工9,732人、非全日制用工339人,应缴纳社保人数为12,257人,公司为员工缴纳社会保险的人数9,352人,自行缴纳或在其他单位缴纳社会保险的人数为1,132人,缴纳农保人数1,022人,应缴未缴社保人数为751人,未缴纳社保的人数占比为6.13%。

报告期内,公司存在部分员工应缴社保但未缴纳,主要原因系部分员工因流动性高等原因自愿放弃缴纳社会保险。截至2019年末公司员工中,已缴纳住房公积金的人数为7,702人,未缴纳住房公积金人数为4,555人,未缴纳住房公积金的人数占比为37.16%。

报告期内,公司存在部分员工应缴住房公积金但未缴,主要原因系缴纳住房公积金将减少实际可支配收入,员工缴纳意愿较低。报告期内,公司已不断地规范社会保险、住房公积金的缴纳工作,告知员工缴纳社会保险、住房公积金的政策和功能,动员员工缴纳有关费用,报告期内公司社会保险、住房公积金的覆盖率持续提高,但是仍存在因报告期未全员缴纳社会保险、住房公积金而被相关政府部门处罚的风险。

公司实际控制人朱春堂作出承诺:若公司在首次公开发行股票并在创业板上市的过程中被有关部门要求为其员工补缴或者被有关方面追偿社会保险和住房公积金,其将无条件替公司补缴或赔偿应缴纳的全部社会保险和住房公积金,使公司不会因此而遭受任何损失;

若公司因未严格执行社会保险和住房公积金制度而被相关部门予以行政处罚,其将无条件替公司支付全部罚款款项,使公司不会因此而遭受任何损失。

(3)核心业务人员流失风险

医院后勤服务行业作为劳动密集型行业,从业人员众多,因此专业的管理能力对医院后勤行业企业显得格外重要,保持核心业务人员的稳定是医院后勤服务行业企业的核心竞争力。核心业务人员是公司持续健康发展的关键因素,公司通过建立完善的培训体系、合理的薪酬体系和奖励制度从而增加员工的归属感和认同感,同时通过股权激励计划,让核心业务人员分享公司发展带来的红利。若相关核心业务人员出现大面积流失,会降低公司的服务质量和客户满意度,进而对公司的声誉和后续业绩表现带来负面影响。

(4)实际控制人不当控制的风险

公司实际控制人朱春堂通过直接或间接的方式控制公司的股权比例达到93.3333%,朱春堂担任公司的董事长兼总经理,对公司的战略规划、重大经营决策及重要人事任免具有重大影响力。虽然公司建立了较健全的治理结构,制定了三会议事规则、关联交易、对外投资、财务管理等内控制度,对控股股东、实际控制人的决策行为进行约束,但实际控制人仍能够通过行使表决权对公司的经营决策、人事及财务等进行不当控制,可能会给公司经营和其他中小股东的权益带来风险。

(5)公司治理的风险

公司于2017年10月17日由有限公司整体变更设立为股份公司,建立健全了法人治理结构,制定了适应现阶段发展的内部控制制度体系,但是由于股份公司成立的时间较短,公司的治理和内部控制体系存在日后仍待完善的需要,公司经营中可能存在内部管理不适应发展,进而影响公司稳定、健康发展的风险。

(五)募投项目风险

(1)募集资金投资项目的风险

本次募集资金投资项目的可行性分析是基于当前宏观经济形势、行业发展趋势及公司实际业务经营状况做出的,尽管公司已经对募集资金投资项目的收益进行了审慎测算,认为本次募投项目的预期收益良好,项目可行性高,但由于宏观经济形势具有不确定性,如果募集资金不能及时到位,市场环境发生较大变化,将会对项目的实施进度、投资回报和公司的预期收益产生不利影响。

(2)募集资金投资项目折旧和摊销对项目实施后首年业绩的影响风险

本次募集资金投资项目包括人力资源与培训中心建设项目、创新设计中心及信息化平台建设项目、营销网络与品牌建设项目、补充流动资金项目。其中人力资源与培训中心建设项目、创新设计中心及信息化平台建设项目为非直接收益类项目,虽然预期上述项目实施将对公司信息系统和人力资源管理体系的建设产生积极促进作用,但其收益无法准确量化。上述非直接收益类项目实施后新增的折旧、摊销及项目人员薪酬等成本可能会对项目实施后首年业绩产生一定影响。

(3)即期回报摊薄风险

2017年、2018年和2019年,以扣除非经常性损益后归属于公司普通股股东的净利润为基础,公司的加权平均净资产收益率分别为22.06%、18.34%和20.46%,每股收益分别为0.39元/股、0.41元/股和0.56元/股。本次发行完成后,公司净资产将有较大幅度增加。由于募集资金投资项目的前期筹备和实施需要一定时间,本次募集资金投资项目无法在募集资金到位后立即达到该项目预期效益,由此可能导致在本次发行后的一段时间内,公司的净资产收益率和每股收益被摊薄的风险。