江苏晶雪节能科技首次发布在创业板上市 上市主要存在风险分析(图)

中商产业研究院 2020-08-04 14:46

中商产业研究院商情报网讯:江苏晶雪节能科技股份有限公司首次公开发行股票并在创业板上市。据了解,江苏晶雪节能科技股份有限公司主要从事冷库围护系统节能隔热保温材料(金属面节能隔热保温夹芯板及配套产品)研发、设计、生产和销售。

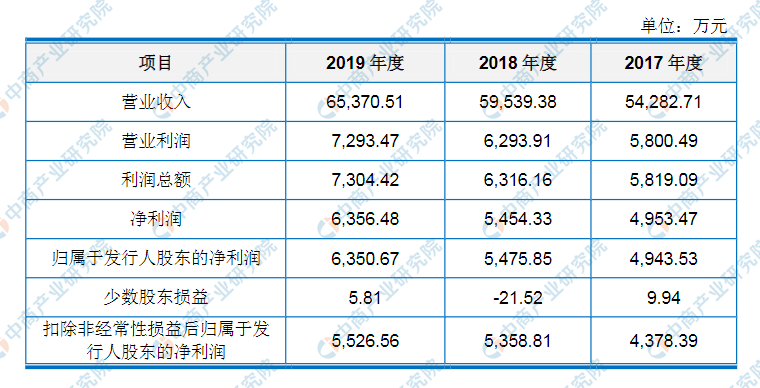

主要财务指标

江苏晶雪节能科技股份有限公司资产总额和净利润逐年增加,2017年度资产总额为万元,2018年度资产总额为万元,2019年资产总额为万元;2017年度净利润为万元,2018年度净利润为万元,2019年度净利润为万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)经营风险

1、市场竞争加剧风险

冷库围护系统节能隔热保温材料市场属于充分竞争的市场,市场参与者众多,行业格局较为分散。随着冷库围护系统节能隔热保温材料产品下游需求范围的拓展和消费者对食品安全、节能环保等问题的重视,市场对冷库围护系统节能隔热保温材料产品的保温节能效率、清洁卫生等性能指标及质量和安全标准要求逐渐提高,对冷库围护系统节能隔热保温材料生产企业的技术投入、研发能力、工艺设计等都提出了更高的要求,市场需求在不断升级,行业参与者为了满足市场要求竞相加大技术和资金投入力度。

同时,由于冷链物流近年来发展较为迅速,吸引了一些资金实力雄厚的新进入者,进而导致市场参与者采取低价竞争或给予客户显失公允的付款条件等手段进行竞争,将导致行业范围内产品市场价格下跌、回款困难等问题,拉低整个行业的盈利能力。

如果公司未来不能持续技术投入以保持新品研发能力,不能持续扩大规模优势以满足客户的及时供货需求,不能持续开拓市场以提升在市场中的口碑和声誉,则在日趋激烈的市场竞争中,公司将可能面临丧失竞争优势、盈利能力下滑的风险,进而影响公司未来发展。

2、国家宏观经济波动及行业政策变化的风险

公司产品主要应用于冷链物流行业。因此公司业务发展状况与冷链物流行业息息相关。冷链物流行业受宏观经济影响较大,当宏观经济处于上升阶段时,冷链物流行业发展迅速;反之,当宏观经济处于下降阶段时,冷链物流行业发展放缓。

近年来,随着国内居民消费水平的不断提高和国家大力推进可持续发展战略,冷链物流行业发展迅速,极大拉动冷库围护系统节能隔热保温材料的需求,快速增长的市场需求也使得全球冷链物流行业的发展重心向中国转移,冷链物流行业已成为我国发展最快和最具有潜力的行业之一。国家陆续出台了一系列支持和鼓励政策,推动了整个冷链物流行业的发展。

2020年世界范围内爆发的新冠疫情导致世界经济陷入衰退;就国内情况来看,2020年1-4月份,全国规模以上工业企业实现营业收入28.31万亿元,同比下降9.9%,实现利润总额1.30万亿元,同比下降27.4%,国内经济面临较大的下行风险。如果未来全球经济和国内宏观经济形势持续恶化,公司下游客户推迟或取消投资计划,或是国家的支持政策减少或取消,则公司将会面临需求不足的风险,将对公司的生产经营和盈利能力产生重大不利影响。

3、质量风险

公司长期从事冷库和工业建筑围护系统节能隔热保温材料的研发、设计、生产和销售,公司建立了专门的质量管理部门负责质量控制,质量控制措施覆盖产品研发、生产、销售、服务等环节。如果未来随着公司经营规模的不断扩大,公司如不能持续严格进行产品质量控制以适应不断变化的市场需求,可能诱发产品在生产、运输和安装等环节出现质量问题,导致产生重大纠纷等情形,进而影响公司声誉和正常生产经营。

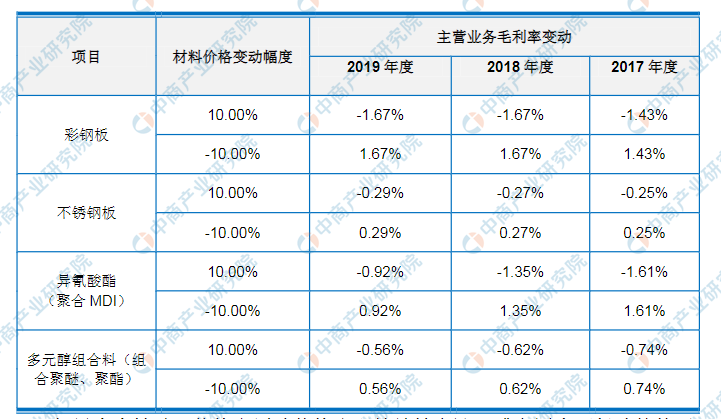

4、主要原材料价格波动风险

报告期内,材料成本占主营业务成本的75%以上,材料成本中以彩钢板、不锈钢板等为主的金属板材和以异氰酸酯(聚合MDI)、多元醇组合料(组合聚醚、聚酯)等为主的化工材料占主要部分。

报告期内,受2016年以来持续推进的环保政策、供给侧改革政策、铁矿石和原油等大宗商品价格波动的综合影响,主要原材料价格出现了较大幅度波动,使公司面临较大的原材料价格波动风险。报告期内,公司主营业务毛利率对主要原材料中彩钢板、不锈钢板、异氰酸酯(聚合MDI)、多元醇组合料(组合聚醚、聚酯)的敏感性分析如下:

资料来源:中商产业研究院整理

如果未来铁矿石价格和原油价格出现持续性上涨,或者国内环保政策趋严,导致公司的主要原材料价格出现持续性上涨,而公司产品销售价格不能随主要原材料价格同步调整,将会降低公司主营业务毛利率水平,从而导致公司盈利能力下降。

(二)财务风险

1、应收账款无法回收的风险

报告期各期末,公司应收账款余额分别为32,177.60万元、34,893.97万元和32,298.14万元,占同期营业收入的比例分别为59.28%、58.61%和49.41%,占比持续下降。随着公司经营规模的扩大,由于公司的业务模式特点和行业特征,公司应收账款余额可能仍会保持较大金额或进一步增加。

若公司主要客户的经营状况发生重大不利变化,出现无力支付或延迟支付款项的情况,公司将面临应收账款不能按期收回或无法收回的风险,对公司的利润水平和资金周转产生不利影响。2、存货金额较大风险报告期各期末,公司存货账面价值分别为21,664.64万元、29,012.44万元和33,030.39万元,占流动资产的比例分别为32.17%、37.68%和41.30%。

存货余额持续增长的主要原因是:(1)报告期经营规模逐步扩大,在执行的项目持续增加;(2)公司产品属非标定制产品,需按照客户要求设计生产,生产、发货、安装、验收确认环节多,所以从投产至验收周期较长。在客户验收确认之前,公司预先垫付的料、工、费以“存货”形式体现,存货余额较大。随着在执行项目的不断增加,存货余额可能会持续增加,如果公司不能对存货和项目实行有效的管理,或因国内经济持续恶化导致客户经营状况发生重大不利变化,则可能产生存货滞压或项目停滞的情况,可能产生存货跌价风险,进而影响公司的经营业绩。

3、不能持续享受税收优惠的风险

(1)无法继续享受高新技术企业所得税税收优惠的风险

报告期内,公司为高新技术企业,公司(不含子公司)减按15%的所得税优惠税率计缴企业所得税。报告期内,所得税税收优惠(含少部分子公司小微企业税收优惠)占营业利润的比例分别为10.45%、10.95%和10.69%。如若未来公司高新技术企业资格到期后续期申请未能通过或国家高新技术企业所得税税收优惠发生不利于公司的变化,公司面临可能无法继续享受现行国家高新技术企业所得税优惠政策的风险。

(2)无法继续获得增值税返还风险

公司产品金属面硬质聚氨酯夹芯板、金属面岩棉夹芯板按照《关于资源综合利用及其他产品增值税政策的通知》(财税〔2008〕156号)适用增值税实行即征即退50%的政策;

公司建筑用金属面绝热夹芯板按照《关于新型墙体材料增值税政策的通知》(财税〔2015〕73号)适用增值税实行即征即退50%的政策。报告期内,增值税税收优惠占公司营业利润的比例分别为15.06%、14.08%和12.10%。如果国家增值税政策发生不利于公司的变化,公司业绩将会受到不利影响。

4、短期偿债风险报告期内公司经营规模快速扩大,资本性支出增加,营运资金的需求量不断上升,导致公司负债规模较大。报告期内,公司各期末资产负债率(母公司)分别为51.08%、51.64%和47.99%,资产负债率(合并口径)分别为52.63%、53.42%和49.27%,公司资产负债率较高且主要为流动负债,公司流动比率为11.51倍、1.55倍和1.70倍,速动比率为1.02倍、0.96倍和0.99倍,存在一定的短期偿债风险。受融资渠道限制,现阶段银行贷款、供应商占款和客户预付款项成为公司的主要可利用的外部资金来源。如果上游供应商收紧信用政策或下游客户延时付款,亦或公司不能及时进行银行借款融资,将使公司面临短期偿债风险,从而影响公司的持续经营。

5、资产周转能力较差的风险

报告期内,受公司业务特点和行业特征的影响,公司应收账款和存货金额较大,占资产比例较高。公司应收账款周转率分别为1.77次、1.78次和1.95次,存货周转率分别为2.06次、1.67次和1.52次,总资产周转率分别为0.68次、0.66次和0.67次,资产周转能力较差。资产周转能力较差使得公司不能在资金实力有限的情况下,获取更大经营效益,如果公司未来应收账款和存货金额持续增加,公司资产周转能力将面临进一步下降的风险。

(三)技术风险

1、因环境保护等因素导致的产品配方、生产工艺变化的风险

为履行《关于消耗臭氧层物质的蒙特利尔议定书》的承诺,我国从2010年开始实施HCFCs淘汰计划,应于2013年将HCFCs的生产和消费冻结在2009年-2010年基线水平,2015年消减基线水平的10%,2030年完成制造业中HCFCs全面淘汰的任务。

公司所在行业普遍使用的HCFC-141发泡剂属于HCFCs。为响应国家号召,建立环保和可持续发展模式,公司参加了国家首批淘汰HCFC-141b的工作,并成为业内较早过渡到采用戊烷发泡等新型环保生产工艺的企业。使用戊烷发泡剂除符合国家环保政策导向之外,还因戊烷发泡剂与HCFC-141b相比具有价格优势和单位产量使用量优势,为公司节省一定的生产成本,增加公司产品的市场竞争力。

如果未来公司所在行业因环保因素或技术进步导致产品配方、生产工艺变化,公司如若不能及时根据国家环保政策或技术变化改进产品配方、生产工艺,从而导致公司减产、停产、承担经济赔偿责任或遭受行政处罚,对经营业绩产生不利影响。

2、技术人员流失风险公司核心技术人员的技术水平和研发能力是公司能长期保持技术优势的保证。随着我国冷库和工业建筑围护系统节能隔热保温材料行业的快速发展,业内的人才竞争日益激烈,能否维持技术人员队伍的稳定,并不断吸引优秀技术人员加盟,关系到公司能否继续保持在行业内的技术领先优势和未来的行业竞争力。公司已经建立了相应的技术管理制度,采取了多项措施以稳定核心技术团队。在市场竞争日益激烈的行业背景下,如果公司不能持续完善各类激励机制,建立更具吸引力的薪酬制度,公司将面临核心技术人员流失的风险。

(四)募集资金投资项目风险

1、募集资金投资项目的组织实施风险

公司本次募集资金投资项目建成投产后,将对本公司的发展战略、经营规模和业绩水平产生积极作用。但是,本次募集资金投资项目的建设计划、实施过程和实施效果等存在一定不确定性。募集资金投资项目的盈利能力受建设成本、工程进度和项目质量是否达到预期目标等多方面因素的影响。如果未来市场环境、技术、生产经营等方面发生重大不利变化,使得募集资金投资项目不能如期达产,或者达产后不能产生预期的经济效益,都将对公司经营业绩带来一定的不利影响。

2、行业前景、募投项目效益等不能达预期的风险

公司募集资金投资项目建立在对市场、技术等进行了谨慎、充分的可行性研究论证的基础之上,具有良好的技术积累和市场基础,新增产能的产品与公司现有产品相关,可实现市场、品牌、服务、生产条件等资源共享,本次募集资金到位后,随着募集资金投资项目的建成,将有效解决目前公司产能不足的问题,完善产品结构,提高公司盈利能力,进一步增强公司竞争力。

但公司募集资金投资项目的可行性分析是基于当前市场环境、技术发展趋势、现有技术基础等因素做出的。在募集资金投资项目实施过程中,公司面临着技术进步、产业政策变化、市场变化和管理水平变化等诸多不确定因素;同时,竞争对手的发展、产品价格的变动、市场容量的变化、新产品的出现、宏观经济形势的变化以及市场开拓等因素也会对项目的投资回报产生影响。

如果募集资金投资项目建成后市场情况发生重大变化或市场开拓未能达到预期效果,公司可能面临订单不足导致产能利用不足的风险,或者未来产品销售价格出现较大下降,公司净资产收益率将可能出现下降的风险。

3、固定资产折旧等增加导致利润下滑的风险

本次募集资金投资项目建成后,公司的固定资产规模将大幅增加,固定资产折旧也将相应增加。若募集资金投资项目不能按照计划产生效益以弥补新增固定资产投资产生的折旧,将在一定程度上影响公司净利润,因此公司面临固定资产折旧、无形资产摊销增加导致的利润下滑的风险。

(五)公司治理及管理风险

1、大股东控制的风险

本公司的实际控制人贾富忠、顾兰香夫妇间接持有本公司45.168%的股份,实际控制发行人52.038%股份。本次公开发行股票完成后晶雪投资仍为本公司第一大股东,贾富忠、顾兰香夫妇仍为本公司实际控制人。公司已经建立了关联交易决策制度、独立董事制度等制度措施以防止实际控制人凌驾于控制制度之上情况的发生。但因控股股东与其他股东或公司可能存在一定的利益差异,存在实际控制人利用其控股地位使公司作出不利于其他股东利益或公司的决定,引发大股东控制风险。

2、业务及资产规模增长导致的管理风险

随着公司的逐步发展,公司已经建立起相对完善的企业管理制度,拥有独立健全的业务体系并制订了行之有效的规章制度,管理经验不断积累,治理结构不断得到完善。本次股票发行上市及募集资金投资项目投产后,公司资产规模将迅速扩大,人员也会快速扩充,这对公司的管理层提出了新的和更高的要求,如果公司不能对原有运营管理体系作出及时适度的调整,建立起更加适应资本市场要求和业务发展需要的运作机制并有效运行,业务及资产规模的增长导致的管理风险将影响公司的经营效率、发展速度和业绩水平。

(六)法律风险

报告期内,公司按照法律法规和治理制度进行生产经营,加强产品和服务质量控制,积极履行社会责任,不存在因违法违规或因产品质量问题遭受重大诉讼或索赔的情况。但如果未来公司在正常的经营过程中,因为产品瑕疵、交付延迟和提供服务的延迟、违约、侵权、劳动纠纷等事由引发诉讼和索赔,可能会对公司的经营业绩及财务状况产生不利影响。

(七)发行失败风险

如果在首次公开发行中不满足《证券发行与承销管理办法》或《创业板首次公开发行证券发行与承销特别规定》的相关条件,则公司将出现发行失败的风险。

(八)2020年新冠疫情对公司生产经营的影响

2020年新冠疫情对公司影响主要体现在订单获取和订单执行两方面。在订单获取方面,首先部分前期确定意向的项目由于交通管制等防疫防控措施导致公司无法会同部分客户进行现场勘察以确定产品参数并最终签订合同,其次客户普遍复工延迟,已有初步合作意向项目推进缓慢。在订单执行方面,首先是由于交通管制等防疫防控措施导致产品无法按计划发货,其次是公司可利用产品安装时间因防疫防控措施比往年同期减少约1-1.5个月,导致订单无法按计划交付验收。

尽管公司积极采取措施,抓紧复工复产、追补进度,但疫情对公司订单获取和订单执行的影响不可避免地传导到对公司2020年上半年业绩的影响上,具体来看,由于一季度并非公司业务旺季,疫情对公司业绩的影响将会在2020年第二季度开始体现,预计2020年业绩将比往年出现小幅波动。如果因为常态化的疫情防控措施和海外疫情对国内经济的影响,公司未来不能获取充足订单或订单执行不及预期,则疫情将会对未来经营发展产生不利影响。