中商产业研究院2020-08-05

中商情报网讯:北京电旗通讯技术股份有限公司首次公开发行股票并在创业板上市。据了解,北京电旗通讯技术股份有限公司主要从事向主设备商和通信运营商提供移动通信网络优化及规划服务、无线网络工程服务和物联网全流程物资管理系统集成服务。

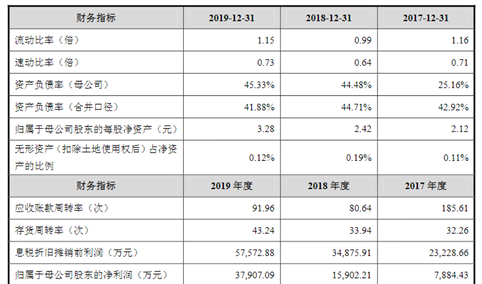

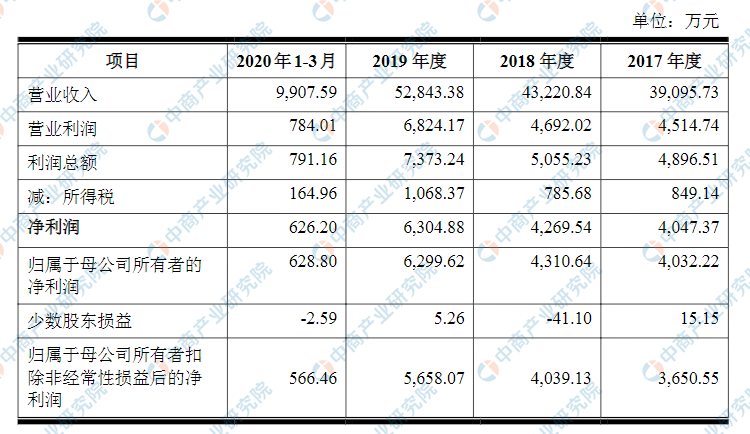

主要财务纸指标

北京电旗通讯技术股份有限公司营业收入和利润总额逐年增加,2017年度资产总额为39,095.73万元,2018年度资产总额为43,220.84万元,2019年资产总额为52,843.38万元,2020年截止3月份营业收入为9,907.59;2017年度利润总额4,896.51万元,2018年度利润总额为5,055.23万元,2019年度利润总额为7,373.24万元,2020年截止3月份利润总额为791.16。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)市场竞争风险

公司属于通信技术服务行业,随着行业市场的发展与完善,市场竞争日益激烈。未来公司网络优化等主营业务将仍继续面临来自各个方面的激烈的市场竞争,

如果公司不能采取有效措施,提升自身竞争实力,快速适应行业发展趋势和瞬息万变的市场环境,以巩固并提高公司在行业中的市场占有率,则可能出现重要客户流失的情形,进而面临市场份额被竞争对手蚕食、盈利能力减弱的风险。

(二)客户集中度高的风险

目前,公司主要客户为华为、中兴、中国移动、中国电信和爱立信,公司对前五名客户(按同一控制下合并口径)的销售额占公司营业收入的比重较大。2017年度、2018年度、2019年度和2020年1-3月公司对前五名客户的销售额占公司当期营业收入的比例分别为97.39%、97.20%、99.01%和99.20%。若不能在服务质量、技术创新、客户维护等方面进一步增强实力,未来公司大客户对公司服务需求量下降,则公司营业收入和经营业绩存在下滑的风险。

(三)应收账款余额较大的风险

2017年末、2018年末和2019年末和2020年3月末,公司应收账款账面价值分别为24,141.00万元、30,856.68万元、41,275.25万元40,425.42万元,占总资产的比例分别为60.87%、64.59%、71.50%和65.49%。截至2020年3月31日,公司账龄一年以内的应收账款余额为36,888.19万元,占应收账款余额的比重为85.70%。截至2020年3月31日,公司应收账款余额前三位的华为、中兴和中国移动三家公司(按同一控制下合并口径)的金额合计41,389.89万元,占应收账款总额的96.16%,数额巨大且十分集中。

因此,一旦某个大客户发生资金周转困难,应收账款难以按时收回,将会对公司的财务状况产生较大的冲击。另外,随着公司销售收入的增长,应收账款余额会相应增加,应收账款规模也会保持在较高水平,如果公司不能对应收账款进行有效管理,一旦应收账款发生大额坏账损失,将会对公司经营造成不利影响。

(四)人员流失的风险

通信技术服务行业是一个典型的应用技术密集型行业,行业从业人员需要具备丰富的实践经验和扎实的知识理论储备。相关人员的技能水平和服务水平、高技术人员数量的储备是衡量公司市场竞争力的重要因素。随着通信服务领域市场竞争日益剧烈,公司对高级技术型人才、熟练的专业服务人员和新技术研发人才的需求也日益迫切。如果未来公司的薪酬体系、绩效制度缺乏市场竞争力,可能会导致优秀人才外流,造成公司无法满足客户要求,对公司的业务发展造成不利影响。

(五)税收优惠政策变动的风险

2017年10月25日,公司取得编号为GR201711003309的高新技术企业证书,有效期三年。报告期内,经北京市朝阳区国家税务局同意,公司享受高新技术企业减按15%税率的优惠政策。如果未来公司不能继续通过高新技术企业资格复审、国家对于高新技术企业的税收优惠政策发生变化,或者在税收减免期内公司不完全符合税收减免申报的条件,则公司将在相应年度无法享受税收优惠政策或存在享受税收优惠减少的可能性。因此公司税收优惠政策可能的变化会使公司未来经营业绩、现金流水平受到不利影响。

(六)股权分散的风险

持有公司5%以上股份的主要股东有孔强、张垚、薛毅然和江苏高投,分别持有公司34.90%、17.00%、16.26%和9.47%的股份。公司控股股东、实际控制人孔强仅持有公司34.90%的股份,其他3名主要股东合计持有公司42.73%的股份,若所有或部分其他主要股东联合,公司可能因股权分散造成控制权的变化。因此,公司存在因股权分散而导致的控制权变化的风险。

(七)经营风险

通信技术服务是一项对通信网络和IT等专业技术要求较高的服务。随着4G、5G通信技术以及后续更高级通信技术的发展,运营商和设备商对技术服务将提出更高的要求。为了满足客户的需要、提升市场竞争力,公司必须及时跟踪通信、网络和IT等行业技术发展的最新情况,持续改进现代数字化管理系统,进一步加大研发投入和人员培训的力度,以确保自身通信技术服务水平的先进性。若公司不能提升运营效率及技术实力,未来经营环境的不确定性将给公司带来一定的经营风险。

(八)人力成本风险

公司所处行业为通信网络技术服务行业,属于劳动技术密集型企业。人员薪酬及劳务采购成本是公司营业成本的主要组成部分。人力资源成本的变化对公司经营业绩具有重大影响。近年来随着我国人口老龄化趋势日益明显,人口红利逐

渐消失,我国劳动力成本仍将保持上升态势。如果公司未来不能有效提高人员管控效率,加强员工劳动技能培训,那么人工成本上升将会导致公司盈利能力的下降,对公司经营业绩产生不利影响。

(九)供应商相对集中的风险

由于通信网络优化业务、无线网络工程建设服务存在一定的偶发性、阶段性、临时性、地域性的特点,在保障服务质量、提高服务效率、有效控制成本的前提下,报告期内,公司存在将项目中部分非核心的、技术含量较低的、基础性、重复性基础配合工作交给劳务供应商完成。2017年、2018年和2019年和2020年1-3月,公司向前五名供应商的采购金额合计分别为8,936.59万元、9,109.31万元和12,780.08万元和2,301.59万元,占同期采购总额的比例分别为75.30%、61.07%和72.06%和56.30%。如果主要供应商发生重大不利变化、不能及时足量提供劳务供应,短期内可能给公司带来一定的经营风险。

(十)募集资金投资项目实施效果低于预期的风险

公司本次募集资金拟投资于“运营总部及全业务服务网络平台建设项目”、“研发中心建设项目”等项目,公司本次发行募集资金投资项目是依据公司发展战略制定的,并进行了详尽的可行性分析。募集资金投资项目的实施有利于进一步提升公司核心竞争力、扩大服务规模、降低运营成本,在开拓新业务和增强市场风险抵御能力等方面都具有重要的意义。但在项目实施过程中,公司将面临着政策环境和市场环境变化、技术开发的不确定性、技术更新换代以及与客户的合作关系可能发生变化等诸多因素,任何一项因素的不利变化,都有可能导致项目投资效益不能如期实现,进而导致公司盈利能力下降的风险。

(十一)净资产收益率下降的风险

随着业务和资产规模的不断扩大,公司扣除非经常性损益后的加权平均净资产收益率出现波动。2017年度、2018年度和2019年度和2020年1-3月,公司扣除非经常性损益后的加权平均净资产收益率分别为11.29%、11.27%、14.07%和1.31%。本次发行后,公司净资产将有较大幅度增长,而公司发行当年实现的净利润难以保持同比例增长,因此,公司存在净资产收益率下降的风险。

(十二)补缴社会保险及住房公积金的风险

公司按照相关规定为员工缴纳社会保险及住房公积金,但在实际操作过程中,因部分新入职员工未能及时提供各项办理社会保险的资料,导致发行人未能在当月为该类员工办理社会保险;各地的社会保障管理系统的操作办法不一致导致发行人部分新入职员工和当月离职员工未能及时缴纳社会保险,发行人存在当月15日后不能为新入职人员及时缴纳社会保险的情况。截至2020年3月31日,公司共有员工2,058名,其中124名员工未缴纳社会保险,128名员工未缴纳住房公积金。因此,公司存在为员工补缴社会保险及住房公积金或被有关主管部门处罚的风险。

(十三)发行失败风险

本次发行适用《创业板首次公开发行股票注册管理办法(试行)》、《证券发行上市保荐业务管理办法》等相关法规的要求,若本次发行过程中,发行人投资价值无法获得投资者的认可,导致发行认购不足,则发行人亦可能存在发行失败的风险。

(十四)股票市场波动风险

未来公司股票上市后,公司股票价格不仅取决于公司的盈利水平及发展前景,也受到市场供求关系、国家经济政策调整、利率和汇率的变化、股票市场投机行为以及投资者心理预期等各种不可预测因素的影响,从而使上市公司股票的价格偏离其价值。除此之外,国内外宏观经济环境、国家宏观经济政策、资本市场运行状况和投资者预期等各方面因素都会对股票价格产生影响。提请广大投资者注意本次交易中股票价格波动导致的投资风险。