成都趣睡科技首次发布在创业板上市 上市主要存在风险分析(图)

中商产业研究院 2020-08-05 09:51

中商情报网讯:成都趣睡科技股份有限公司首次公开发行股票并在创业板上市。据了解,股份有限公司主要从事为高品质易安装家具、家纺等家居产品的研发、设计、生产与销售,产品主要包括家具、家纺两大类别。

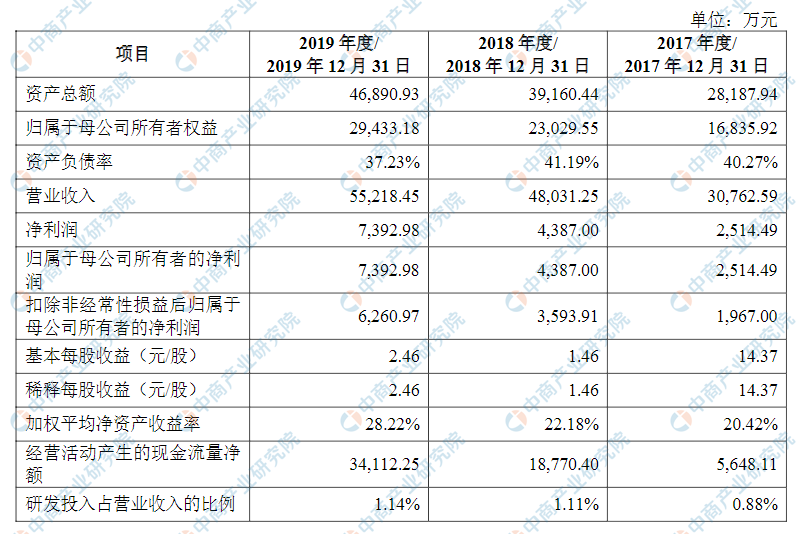

主要财务纸指标

成都趣睡科技股份有限公司资产总额和净利润逐年增加,2017年度资产总额为28,187.94万元,2018年度资产总额为39,160.44万元,2019年资产总额为46,890.93万元;2017年度净利润为2,514.49万元,2018年度净利润为4,387.00万元,2019年度净利润为7,392.98万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)技术风险

公司自创立之初即以“科技立业”为愿景,在产品研发中融入科技创新元素,强调产品的科技属性。截至本上市保荐书签署日,公司已获授权专利101项。公司的核心技术由公司研发团队开发并掌握,不依赖任何单一人员,公司通过申请商标、专利、与员工签订保密协议、制定严格的保密制度等多种手段建立和完善了一整套严密的技术管理制度。

此外,公司所有产品均采用外包生产模式,公司产品的技术资料、工艺设计细节参数等涉密资料存在提供给生产工厂的情形。为防止技术泄密,公司在与生产工厂签订业务合同时约定了保密条款以及泄密、侵权责任的追究补偿条款。公司成立以来,尚未出现技术泄密事件。

但随着公司业务规模的扩大和管理难度的增加,如果保密措施执行不力,则公司的核心技术和技术资料存在泄密的风险。未来如果公司核心技术出现泄密的情形,将可能对公司持续发展带来不利影响。

(二)经营风险

1)宏观经济变化导致市场需求下滑风险

公司主要为消费者提供高品质、高性价比和安全舒适的家居产品。公司产品的市场销售情况与我国居民可支配收入、消费习惯及消费水平紧密相关。国家宏观经济环境的变化、实体经济增长波动或放缓可能对公司业务经营与发展产生影响。如果公司未能及时有效对宏观调控政策、经济运行周期的影响进行积极应对,可能导致公司经营收入和利润出现下降。

2)市场竞争加剧导致的产品降价及公司增速放缓风险

近年来中国家具家纺市场发展迅速,众多现有大型公司、国内自主创新品牌公司在该领域的投入进一步加剧了行业竞争的激烈程度,行业集中度提升迹象尚不明显。提升创新能力,紧跟消费潮流,设计、生产适应消费者需求的产品是取得产品优势、占据市场份额的重要因素。若公司不能保持较强的创新能力并紧跟行业发展趋势,可能面临较大的市场竞争风险。

尽管公司自成立以来呈现良好发展态势,但市场竞争加剧对公司是否能以过往速度持续增长带来挑战,并使公司产品存在降价可能。如果公司不能持续保持技术领先、压缩新产品上线周期,公司产品可能存在降价风险,进而导致公司营业收入放缓,压缩公司利润空间。

3)销售的季节性风险

公司的产品主要通过线上电商平台进行销售,受到线上销售模式的影响,年中促销、“双十一”、“双十二”等线上促销活动时期公司产品的销售规模会大幅增加,导致公司的主营业务收入和利润在年内存在着一定的波动。

随着销售淡旺季的波动,公司对市场需求的预期及生产、销售等环节的计划和协调是否适当会对公司经营业绩产生较大的影响。若不能对经营活动进行合理的预期和计划、及时应对需求的波动,公司的业绩可能会受到销售的季节性风险带来的负面影响。

4)产品模仿风险

家具家纺产品外观直观且存在同质性。公司在研发设计新产品时投入了大量的人力物力成本,但公司产品在面市后有可能在短期内被他人仿制仿冒,从而可能影响公司的品牌形象以及公司利益。

5)外包生产风险

公司所有产品均采取外包生产方式,有助于公司将主要精力集中于企业核心业务,集中力量于产品研发创新。尽管公司与多家外包厂商建立了长期战略合作关系以分散风险,但未来产品生产成本的波动及外包厂商的产能、管理水平等因素有可能对公司的未来发展造成影响。

(三)财务风险

1)销售渠道集中度较高的风险报告期内,公司不断拓展多元化的销售渠道,但销售收入仍主要通过小米系列平台、阿里系列平台、京东商城等第三方平台实现。其中,2018年度,公司在小米系列平台、阿里系列平台、京东系列平台的主营业务收入分别为38,321.65万元、2,748.49万元和5,824.29万元,占当年度主营业务收入的比例分别为79.81%、5.72%和12.13%;2019年度,公司在小米系列平台、阿里系列平台、京东系列平台的主营业务收入分别为41,709.79万元、5,427.41万元和6,327.95万元,占当年度主营业务收入的比例分别为75.56%、9.83%和11.46%,具有较高的集中度,其中公司通过小米系列平台实现的销售占比下降。

尤其是公司通过小米B2B2C模式实现的销售占比逐年大幅度降低,2017年度、2018年度和2019年度分别为40.86%、39.33%和26.56%,小米关联交易占比逐步降低。目前,小米系列平台、阿里系列平台、京东商城等第三方渠道已逐渐发展成为成熟的开放电商平台,并成为了社会消费品零售增长的重要驱动因素,但如果该等电商平台自身经营的稳定性或业务模式、经营策略发生了重大变化,且公司不能及时作出调整,则可能会对公司的经营业绩产生不利影响。同时,如果公司与该等第三方平台的稳定合作关系在未来发生重大变动,亦可能影响公司的经营活动及财务状况。

2)应收款项安全性风险2017年末、2018年末和2019年末,公司应收账款账面价值分别为6,220.90万元、8,676.47万元和3,803.61万元,占各年末资产总额比例分别为22.07%、22.16%和8.11%。公司目前主要应收账款客户信用度较高,款项回收情况良好,并计提了坏账准备。

但若公司客户经营状况受外部宏观环境影响出现重大不利变化,将有可能导致公司应收款项的安全性出现不利情形。

3)期间费用率上升的风险

公司期间费用包括销售费用、管理费用、研发费用及财务费用,2017年度、2018年度和2019年度期间费用分别为5,387.02万元、9,051.91万元和10,458.02万元,占营业收入的比重分别为17.51%、18.85%和18.94%。公司期间费用率逐年提升。若未来公司继续加大小米有品、京东及天猫等线上平台广告投入或增加线下市场宣传投入、物流及配送成本提升或平台服务费率提升,均有可能导致公司销售费用率的提升;

若公司未来加大研发支出投入力度、增加优质研发人员、管理人员的招聘数量或提升其平均薪酬水平,均有可能导致公司研发费用率和管理费用率的提升;若未来公司经营规模扩大,公司加大债务融资规模,将有可能导致利息支出增长,进而可能导致公司财务费用率的提升;此外,若公司新推出产品的市场认可度不及预期、家居市场销售价格下降或市场环境或宏观经济环境发生不利变动,可能导致公司营业收入增长放缓或下降,并进一步导致公司出现期间费用率上升的风险,对公司经营业绩产生不利影响。

(四)法律风险

1)未决诉讼风险

截至本上市保荐书签署日,公司实际控制人持有本公司的0.25%股份存在因诉讼纠纷导致被司法冻结的情况。虽然冻结股权比例较小,该等诉讼尚不会影响公司控制权的稳定及对生产经营产生重大不利影响,但目前上述诉讼仍在审理当中,诉讼结果存在不确定性,提请投资者关注该诉讼后续进展情况。

2)合规运营风险

公司产品主要通过电商平台对外销售,公司需遵守《中华人民共和国广告法》、《中华人民共和国消费者权益保护法》、《中华人民共和国反不正当竞争法》、《中华人民共和国电子商务法》、《第三方电子商务交易平台服务规范》、《网络交易管理办法》等法律法规和政策法规的规定。此外,公司亦需遵守电商平台相关运行规则。如果公司违反法律法规、规范性文件或电商平台规则的相关规定,将可能会面临行政处罚或平台处罚,并承担相应的违约责任或赔偿责任。

(五)募集资金投资项目实施风险

本次募集资金拟投资于“全系列产品升级与营销拓展项目”、“家居研发中心建设项目”和“数字化管理体系建设项目”。若公司本次募集资金投资项目能够顺利实施,将丰富公司产品类别、扩大公司经营规模、有助于提高公司研发能力和营销能力,并进一步提升公司盈利能力。如果市场竞争环境发生重大变化,或是公司未能按既定计划完成募投项目实施,仍可能导致募集资金投资项目的实际效益与预期存在一定的差异。

(六)内控及公司治理风险

报告期内,公司逐步建立健全法人治理结构,制定了适应公司现阶段发展的内部控制体系。公司组织结构和管理体系日益复杂,此次发行募集资金后,公司的规模将进一步扩大。公司的快速发展、经营规模不断扩大、业务范围不断扩展、人员不断增加等变化,都对公司运营管理体系和运作机制提出更高的要求。若公司面对战略规划、制度建设、组织机构、资金管理和内部控制等方面的挑战而无法及时改进,经营管理水平不能与业务规模的扩张相适应、与发行上市后资本市场的要求相匹配,则公司可能受到管理风险带来的负面影响,将为公司的正常生产经营带来一定风险。

(七)发行认购不足的风险

公司及主承销商在股票发行过程中将积极推进投资者推介工作,扩大与投资者接触范围,加强与投资者沟通,紧密跟踪投资者动态。但投资者投资意向取决于股票供需关系、同时期市场环境以及投资者心理预期等因素,本次发行可能出现网下投资者股票申购数量低于网下初始发行量的情形,导致发行中止。