北京亚康万玮信息技术首次发布在创业板上市 上市存在风险分析(附图)

中商产业研究院 2020-08-05 17:57

中商情报网讯:北京亚康万玮信息技术股份有限公司首次公开发行股票并在创业板上市。据了解,北京亚康万玮信息技术股份有限公司主要从事为大中型互联网公司和云厂商提供IT设备销售及运维服务,IT运维服务包括驻场运维服务、交付实施服务和售后维保服务。

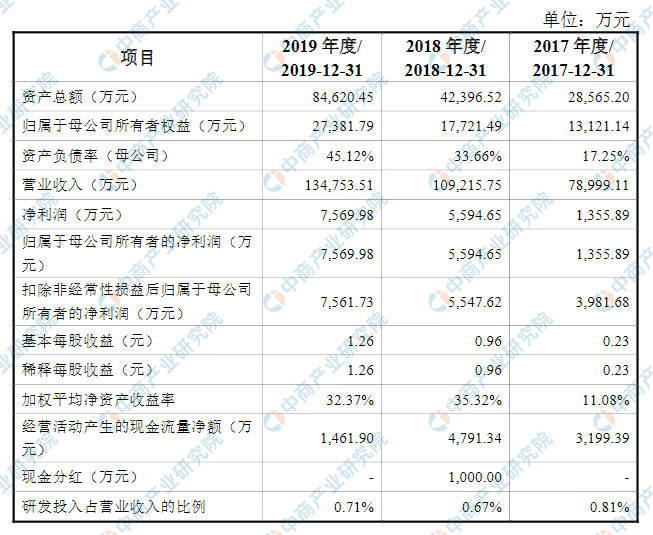

主要财务纸指标

北京亚康万玮信息技术股份有限公司资产总额和净利润逐年增加,2017年度资产总额为28,565.20万元,2018年度资产总额为42,396.52万元,2019年资产总额为84,620.45万元;2017年度净利润为1,355.89万元,2018年度净利润为5,594.65万元,2019年度净利润为134,753.51万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)丧失代理资质风险

公司IT设备销售的客户主要为互联网企业。由于上游供应商市场格局,导致国内互联网行业IT设备供应商集中在华为、戴尔、浪潮、中科曙光、新华三等几个品牌厂商。目前,公司拥有上述品牌厂商的代理资质,可以代理销售上述品牌IT产品。未来,如果公司因违反代理协议或其他原因,导致公司不再拥有上述品牌厂商代理资质,公司将无法直接向品牌厂商采购IT设备,公司IT设备销售业务的竞争力将大幅下降,从而对公司经营业绩产生较大不利影响。

(二)应收账款回收风险

报告期各期末,公司应收账款净额分别为14,095.27万元、15,492.24万元和40,529.95万元,占总资产比重分别为49.34%、36.54%和47.90%,是公司资产的重要组成部分。如果应收账款不能及时收回或产生坏账,对公司资产质量以及财

务状况将产生较大不利影响。2019年末,账龄在1年以内的应收账款原值占公司应收账款原值总额的比重为99.07%。虽然公司主要应收账款客户是大型互联网客户等信誉较高的客户,但仍不能排除主要客户经营状况发生重大不利变化造成公司坏账损失的可能,公司存在应收账款回收风险。

(三)人力成本上升风险

报告期内,公司IT运维服务毛利占主营业务毛利比例分别为38.21%、42.61%和47.01%。IT运维服务主要成本是人工成本,报告期内,公司IT运维服务业务中人工成本占比分别为56.19%、52.39%和77.94%,随着我国全面进入小康社会,社会工资水平呈上涨趋势。未来,如果公司无法有效控制单位人工成本的上涨,将导致毛利率下降,并对公司盈利能力产生较大不利影响。

(四)国际贸易政策变动风险

公司主要供应商为华为、戴尔、浪潮、中科曙光、新华三等IT设备生产商,其中,华为品牌产品占公司IT设备销售业务的比例约为50%。2019年5月,中美发生贸易摩擦,美国制裁华为公司,曾导致华为品牌服务器无法对外供货,进而影响公司销售订单交付,对公司正常经营产生不利影响。未来,如果中美贸易摩擦进一步加剧,并同时影响华为、浪潮、中科曙光、新华三等国内IT设备供应商无法供货,将对公司经营业绩产生较大不利影响。

(五)无法适应行业需求风险

公司业务聚焦于互联网行业,根植于互联网数据中心,为大中型互联网公司和云厂商服务。随着互联网行业不断深化发展,促使公司发展IT运维服务业务,形成了“C+4S”的业务模式,增强了公司的盈利能力。但是互联网行业的快速迭代、也导致行业需求的不断涌现和更替。未来,如果公司无法跟上行业需求的变化,或者行业内产生新的服务模式并替代目前服务模式,公司将丧失市场机遇,并将对公司经营业绩产生较大不利影响。

(六)公司服务不达标导致客户丢失的风险

报告期内,公司IT运维服务业务毛利分别为3,544.72万元、5,476.82万元和8,289.31万元,占主营业务毛利比例分别为38.21%、42.61%和47.01%,是公司盈利能力呈持续上升的重要保障。同时,IT运维服务服务对象是阿里巴巴、

腾讯、百度等行业领军企业,是公司市场声誉的重要支撑。

未来,如果公司服务水平无法达到客户标准,或者出现由于公司服务失误影响客户正常业务的情况,公司将丢失重要客户,并影响潜在业务机会,进而对公司经营业绩产生较大不利影响。

(七)市场竞争风险

公司主营业务为IT设备销售和运维服务,市场容量巨大,市场参与者较多,主要包括原厂、原厂运维服务商、设备代理商和第三方运维服务商。单个市场参与者在市场所占份额较低,行业分布分散。随着用户对IT设备销售和运维服务的需求越来越多,行业内新晋竞争者逐渐增多,可能导致公司所处行业竞争加剧。公司如不能有效快速地在全国复制已有能力和建立规模优势,不能提升专业技术水平和市场品牌影响,不能保持在管理经验、技术水平、市场拓展等方面的优势,公司将面临较大的市场竞争风险。

(八)客户行业相对集中风险

公司客户集中于互联网行业,报告期内,IT设备销售前五名客户收入合计占比分别为56.44%、56.80%、58.71%,IT运维服务前五名客户收入合计占比分别为85.00%、76.48%、81.09%,公司前五名客户主要为互联网公司和云厂商,互联网行业公司的发展战略、投资规模、经营决策、采购策略将对公司业务发展速度和规模等经营状况产生较大的影响。

(九)行业需求下降风险

报告期内,公司业务的增长得益于下游移动互联网、云计算行业的快速发展。同时促进了公司IT设备销售和IT运维服务两项业务的发展,进而导致公司业务规模、盈利能力的快速增长。由于公司专注于互联网行业,如果未来互联网行业增速下降,并导致行业需求下降,将会对公司业绩造成不利影响。

(十)税收优惠政策变化风险

公司于2016年通过了高新技术企业复审,于2016年12月22日取得了北京市科学技术委员会、北京市财政局、北京市国家税务局、北京市地方税务局联合下发的《高新技术企业证书》,证书编号为GR201611004844,有效期三年。根据国家税收相关规定,2016-2018年公司减按15%的优惠税率缴纳企业所得税。

公司于2019年通过了高新技术企业重新认定,于2019年7月15日取得了北京市科学技术委员会、北京市财政局、国家税务总局北京市税务局联合下发的《高新技术企业证书》,证书编号为GR201911001028,有效期三年。根据国家税收相关规定,2019-2021年公司减按15%的优惠税率缴纳企业所得税。如果国家税收优惠政策发生变动,或公司不能持续获得高新技术企业资格,将会对公司未来的净利润产生不利影响。

(十一)公共卫生事件风险

2020年1月新冠肺炎疫情的爆发,发行人的采购、销售、服务等环节在短期内受到了一定程度的影响。公司业务遍布中国、中国香港、美国、加拿大、新加坡等地,如果疫情在全球范围内持续蔓延,导致机房关闭或者物流受限等,会对发行人的经营带来不利影响。

(十二)资产规模和业务规模扩大可能引致的管理风险

本次募集资金到位后资产规模、业务规模、团队规模的扩大以及异地服务网点的增加将对公司管理层的管理与协调能力,以及公司在资源整合、技术开发、市场开拓等方面的能力提出了更高的要求。若公司的组织结构、管理模式和人才发展等未能根据公司内外部环境的变化及时进行调整、完善,将给公司未来的经营和发展带来一定不利影响。

(十三)业务规模扩大可能引致的毛利率降低的风险

公司主营业务为IT设备销售和运维服务,由于公司两项业务有实质性差异,所以毛利率差别较大。2019年,公司两项业务的毛利率分别为8.28%、38.19%,上述业务收入占主营业务收入的比重分别为83.87%、16.13%,业务构成的变化会导致公司综合毛利率的变化。

公司业务规模在一定范围内扩大时,所需的固定费用相对稳定,但当公司业务规模持续扩大并突破一定规模后,需要增加对房租、设备等固定费用的投入,在新增固定费用投入初期,公司存在毛利率降低的风险。

(十四)经营业绩下滑风险

报告期内,公司的营业收入分别为78,999.11万元、109,215.75万元和134,753.51万元,净利润分别为1,355.89万元、5,594.65元和7,569.98万元。尽

管公司报告期内的营业收入和净利润持续增长,毛利率也保持相对稳定,但内外部多种因素仍可能发生不利变化,公司存在未来经营业绩下滑的风险。

(十五)净资产收益率下降的风险

报告期内,公司扣除非经常损益后加权平均净资产收益率分别32.53%、35.03%和32.34%。本次发行完成后,公司净资产规模将大幅度提高。由于募集资金投资项目的实施需要一定时间,在项目建成投产后才能达到预计的收益水平,公司存在因固定资产折旧和无形资产摊销增加而导致净资产收益率下降的风险。

(十六)人力资源风险

人才是信息技术服务企业的重要资源,随着公司业务规模扩大及市场需求不断升级,特别是上市后募集资金投资项目的逐步实施,公司迫切需要引进更多高水平的研发人员、技术服务人员与管理人员。未来,如果公司的核心研发人员、技术人员或管理人员流失与相应人才的及时引进脱节,公司业务规模的进一步扩大将受到不利影响,并对公司经营业绩产生不利影响。

(十七)技术风险

在IT设备销售和运维服务中,往往会涉及到众多厂商的设备和软件,系统的复杂程度较高。此外,随着半导体技术的快速迭代,CPU性能的提升,存储技术、主板技术、网络技术不断升级,从而导致IT设备技术不断更新。未来,如果公司不能持续更新技术或技术发展趋势把握不当,则公司将丧失部分市场竞争力,并对公司经营业绩产生不利影响。

(十八)实际控制人不当控制的风险

公司实际控制人为徐江先生,本次发行前直接和间接其持有公司58.3137%的股份,控制的股份比例较高。同时,徐江先生担任公司董事长。虽然公司目前已经按照《公司法》《证券法》《上市公司章程指引》等法律法规和规范性文件的规定,建立了比较完善的公司治理结构并规范运行,但公司实际控制人仍可凭借其控制地位,通过行使表决权等方式对本公司的人事任免、生产和经营决策等进行控制,如果控制不当将会损害公司及公司其他股东的利益。

(十九)募集资金投资项目未能实现预期效益的风险

虽然公司对募集资金投资项目进行了充分的可行性论证,但由于该等项目投资金额较大,如果出现募集资金投资项目实施组织管理不力、项目不能按计划进展、项目投产后市场环境发生重大变化或市场拓展不理想等情况,募集资金投资项目将不会给公司带来预期的效益。

(二十)发行失败风险

公司股票的市场价格不仅取决于公司的经营业绩和发展前景,宏观经济形势变化、国家经济政策的调控、利率水平、汇率水平、投资者预期变化等各种因素可能对股票市场带来影响,进而影响投资者对公司股票的价值判断。因此,本次发行存在由于认购不足而发行失败的风险。

(二十一)股票市场波动风险

影响股票价格波动的原因十分复杂,股票价格不仅受公司的经营状况、盈利能力和发展前景的影响,同时受国家的宏观经济状况、国内外政治经济环境、利率、汇率、通货膨胀、市场买卖力量对比、重大自然灾害以及投资者心理预期的影响而发生波动。因此,公司提醒投资者,在购买本公司股票前,对股票市场价格的波动及股市投资的风险需有充分的认识。