扬州海昌新材首次发布在创业板上市 上市存在风险分析(附图)

中商产业研究院 2020-08-06 11:30

中商情报网讯:扬州海昌新材股份有限公司首次公开发行股票并在创业板上市。据了解,扬州海昌新材股份有限公司主要从事粉末冶金制品的研发、生产和销售。

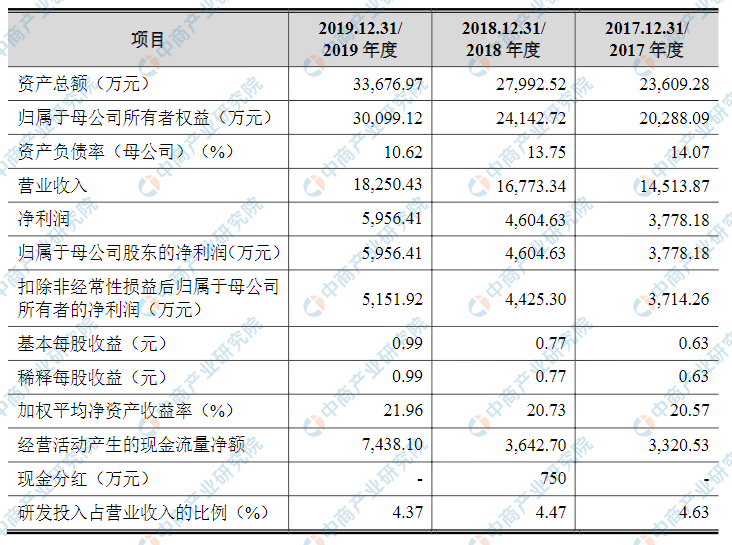

主要财务指标

股扬州海昌新材份有限公司资产总额和净利润逐年增加,2017年度资产总额为23,609.28万元,2018年度资产总额为27,992.52万元,2019年资产总额为33,676.97万元;2017年度净利润为3,778.18万元,2018年度净利润为4,604.63万元,2019年度净利润为5,956.41万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)创新及技术风险

根据下游客户的需求情况,对行业技术进行基础性和前瞻性的研究开发是发行人产品创新的重要手段,也是公司获得核心竞争力的重要途径。在电动工具粉末冶金零部件领域,公司主要面向中高端市场,主要客户都是电动工具行业的领导者。这些客户产品种类丰富、更新换代频率高,如果未来公司不能准确预测产品的市场发展趋势,及时研究开发新技术、新工艺及新产品,或者不能继续加大在技术研发上的投入力度,强化技术创新能力,保持技术领先,不能持续创新开发差异化产品满足这些客户的需求,可能出现竞争对手的同类产品在性能、质量及价格等方面优于公司产品的情况,从而导致公司生产所依赖的技术被淘汰或主要产品市场竞争力下降,将可能对公司的生产经营状况造成较大冲击。

(二)经营风险

(1)毛利率波动的风险

2017年度、2018年度、2019年度公司综合毛利率分别为46.51%、42.29%、43.55%,公司毛利率变动受产品价格、原材料价格、劳动成本、汇率变动等因素的影响。报告期内,公司通过持续改进工艺、调整生产流程等相关措施来满足客户新产品需求,同时公司还通过提高设备自动化程度、改进工艺水平等方式,在一定程度上抵消了原材料价格上涨、劳动成本上升等不利影响,降低了毛利率的下滑幅度。但若原材料价格持续上涨,或受下游行业的转嫁价格压力影响导致公司产品价格下调,或因公司不能持续提高经营效率导致产品成本上升,公司产品毛利率都可能有所下降。

(2)主要客户集中风险

2017年度、2018年度、2019年度公司向前五大客户(按合并口径统计)的销售额占当期营业收入的比例分别为88.86%、87.72%、85.71%,发行人的客户集中度相对较高,其中第一大客户史丹利百得(StanleyBlack&Decker)的销售占比分别为53.18%、55.70%、54.78%,发行人对史丹利百得存在重大依赖。史丹利百得是世界工具行业著名制造商,近年来在工具行业全球排名第一。发行人

自2002年开始与史丹利百得合作,对其销售规模逐年扩大,合作稳定,可持续性强,但若未来史丹利百得的市场份额下降、产品发展战略变化等导致其对公司的需求降低,减少甚至取消与公司的合作,可能会导致公司业绩增速放缓甚至下滑。

(3)原材料价格波动风险

发行人的主要原材料为合金铁粉、还原铁粉、不锈钢粉等,2017年度、2018年度、2019年度,直接材料在主营业务成本中占比分别为37.30%、40.75%、40.39%,直接材料价格波动对发行人产品生产成本具有一定影响。2017年度、2018年度、2019年度发行人直接材料平均采购价格为11,270.79元/吨、14,163.70元/吨、12,267.61元/吨。由于发行人产品价格调整与直接材料采购价格波动难以保持完全同步,如果相关原材料价格在短期内发生大幅波动,将对本公司的生产经营产生较大影响,从而影响到公司盈利水平和经营业绩。

(4)委外加工风险

报告期内,公司将生产环节中部分工艺简单、附加值不高、劳动力密集型的机械加工工序外包给第三方厂商生产加工。2017年度、2018年度、2019年度,发行人外协金额分别为1,045.18万元、1,116.40万元、1,267.72万元,占当期生产成本的比重分别为13.51%、11.46%、11.83%。尽管公司在外协加工方面已建立了完善的供应商筛选及质量控制制度,但仍可能存在因外协加工品质、交货期等问题,导致公司最终产品品质降低、交货延误的风险,从而对公司的经营带来不利影响。

(5)应用市场集中风险

粉末冶金零部件应用广泛,主要用于汽车、办公、家电、电动工具等领域。2017年度、2018年度及2019年度,发行人主营业务收入中电动工具零部件的占比分别为91.91%、87.21%及92.64%。尽管发行人正在积极拓展汽车、办公、家电零部件等下游市场,但如发行人下游电动工具行业的景气度下滑,将会直接影响到发行人主要产品的市场需求,从而影响发行人的经营业绩。

(6)安全生产风险

3目前,发行人的主营业务不属于《危险化学品安全使用许可适用行业目录》规定的行业,但是在生产环节使用的液氨、丙烷属于危险化学品。公司使用液氨主要系为粉末冶金产品的烧结工艺制备氮气和氢气以作为保护气和还原气,公司使用丙烷主要作为烧结工艺的燃料气体。液氨、丙烷作为危险化学品,其储存及操作均需要发行人配备专业人员并严格遵守相关操作规则,若公司在日常生产经营过程中管理或监督不善,则可能存在安全生产风险。

(7)下游行业波动风险

发行人所处的粉末冶金制造行业是各类机械装备制造业的关键基础性行业,产业关联度较高,目前产品已广泛应用于汽车、电动工具、办公设备、家电等领域,上述行业的发展与宏观经济密切相关,且这些下游制造业的市场需求变动将直接影响本行业的供需状况。近年来,随着全球宏观经济的恢复,汽车、电动工具、家电等行业的持续发展为发行人提供了广阔的市场空间。报告期内,2017年度、2018年度、2019年度发行人营业收入分别为14,513.87万元、16,773.34万元、18,250.43万元,经营业绩稳步增长。公司客户大多为国内外知名企业,市场表现稳定,抗风险能力较强。但如果宏观经济环境恶化,经济出现衰退,公司产品相关的下游行业不景气或者发生重大不利变化,将直接影响发行人产品的市场需求,可能造成发行人的订单减少,进而导致发行人业绩下滑。

(8)国际贸易争端带来的风险

2017年度、2018年度、2019年度发行人主营业务收入中出口销售分别为9,634.95万元、10,944.42万元、12,850.64万元,分别占同期主营业务收入的66.40%、65.26%、70.43%。2018年6月以来,美国多次宣布对中国商品加征进口关税,其公布的征税清单中包括部分电动工具等下游终端产品。自2019年9月1日起,“3,000亿清单”内的部分产品已被加征关税,发行人对美销售的产品被列入该清单内,一定程度上降低了该部分产品的竞争力。尽管如此,报告期内,发行人对美直接出口占比不超过3%,即便当前其对美销售产品被列入“3,000亿清单”,短期内所受到的直接影响仍较为有限。但若中国未来与美国

的贸易摩擦升级或与其他国家产生贸易摩擦,如涉及公司出口的主要产品,可能会对公司经营业绩产生不利影响。

(9)经济周期性波动与汽车相关产业发展状况影响的风险

汽车行业受经济周期影响较大。全球经济周期性波动、我国宏观经济政策周期性调整都会对汽车的生产与销售产生较大影响。宏观经济处于上升阶段时,汽车产业发展迅速;宏观经济处于下降阶段时,汽车产业发展放缓。发行人的主营业务构成中,汽车零部件业务收入在报告期内占比分别为2.14%、8.14%、2.19%,总体占比较小。公司的汽车粉末冶金零部件产品主要面向如京西重工、宜宾天工、上海拓绅等汽车零部件供应商,不直接销售给汽车整车厂家。因此,公司的业务也间接受到汽车行业周期性波动的风险影响。尽管汽车制造行业是结构粉末冶金零件的主要市场,但当宏观经济下行为汽车行业带来不利影响时,公司客户存在收缩生产规模、减少订单量的可能,从而为公司带来宏观经济周期波动导致的不确定性。

(三)内控风险

(1)核心人员流失风险

作为高新技术企业,公司的高速发展得益于拥有一支丰富实践经验和专业技能、开拓进取的技术队伍和擅长企业经营管理的高级管理人才。随着粉末冶金制品行业的快速发展,掌握专业核心工艺的技术人才和高级管理人员在行业内的流动将逐步频繁。尽管公司一贯重视并不断完善公司核心人员的激励与约束机制,部分公司骨干也持有公司股份,但如果公司在人才激励方面不够完善,可能存在公司核心人员流失的风险。

(2)实际控制人控制风险

本次发行前,公司实际控制人为周光荣、徐晓玉夫妇。本次发行前周光荣、徐晓玉二人直接持有公司股份比例分别为57.33%和16.67%,为公司前两大股东;

另外,周光荣、徐晓玉还通过海昌协力合计间接持有海昌新材503.00万股股份,占公司总股本的8.38%,合计持有公司82.38%股份。周光荣为本公司创始人,现任本公司董事长、总经理。尽管本次发行后,公司实际控制人控股比例将有所降低,但仍存在实际控制人利用其控股权对公司经营决策加以控制、损害中小股东利益的风险。

(四)财务风险

(1)汇率波动风险

2017年度、2018年度、2019年度发行人主营业务收入中出口销售分别为9,634.95万元、10,944.42万元、12,850.64万元,分别占同期主营业务收入的66.40%、65.26%、70.43%。发行人由于产品外销比例较高,美元贬值、人民币升值都将会形成发行人的汇兑损失,从而导致发行人财务费用增加。报告期内公司汇兑损益情况如下表所示。

若未来人民币汇率产生较大波动,将使发行人面临财务费用波动的风险,对发行人的利润造成影响。此外,若未来人民币持续保持升值趋势,将直接影响到发行人出口产品的销售价格,从而对发行人产品的市场竞争力产生一定的影响。

(2)净资产收益率下降的风险

公司2018年度加权平均净资产收益率为20.73%,2019年度加权平均净资产收益率为21.96%。公司本次发行募集资金到位后,净资产会大幅增长,但募集资金投资项目需要一定时间的建设期和市场培育期,难以在短期内取得收益。因此,本次发行后公司净利润的增长速度短期内可能慢于净资产的增长速度,净资产收益率存在下降的风险。

(3)企业所得税税收优惠政策风险

发行人于2012年度取得高新技术企业资格,2015年复审通过,2018年重新申请取得高新技术企业资格。报告期内,发行人享受国家关于高新技术企业15%的所得税税收优惠政策,2017年度、2018年度、2019年度实行15%所得税率带来的所得税优惠额分别为441.56万元、520.68万元、672.13万元,高新技术企业税收优惠占净利润比重分别为11.69%、11.31%、11.28%。若未来上述税收优惠政策发生变化,或公司在未来不能持续取得高新技术企业资格,将会对公司的经营业绩和现金流量产生不利影响。

(4)增值税出口退税率变动的风险

公司执行国家对于生产企业出口货物增值税“免、抵、退”税收优惠政策。报告期内,2017年度、2018年度、2019年度发行人出口销售收入分别为9,634.95万元、10,944.42万元、12,850.64万元。报告期内,公司产品主要出口退税率为17%和16%。尽管报告期内公司产品的出口退税率保持稳定,但若今后公司产品的出口退税率被调低或取消,将对公司的经营产生不利影响,导致利润水平下降。

(五)法律风险

截至本招股说明书签署之日,公司部分临时建筑物尚未取得相应的权属证书,这些建筑物主要用作临时仓储、零星加工及生活辅助用房,均非公司核心生产经营设施。截至2019年12月31日,这些临时建筑物占现有厂房面积的6.09%,账面净值占房屋建筑物总额的2.10%。上述建筑物均建设在依法拥有国有土地使用权的用地上,目前尚未取得权属证书,存在被房产主管部门责令限期拆除并罚款等处罚的风险。

(六)募集资金投向风险

(1)募集资金投资项目实施风险本次募集资金投资项目主要为“新建4,000吨高等级粉末冶金零部件项目”和“粉末冶金新材料应用研发中心技术改造项目”。项目的实施将进一步扩大产能,优化产品结构,提升发行人的研发及生产能力,扩大公司在粉末冶金制品行业的市场份额。尽管本次募集资金投资项目是建立在充分市场调研和业内专家论证的基础上,但由于项目建成至全面达产需要一定时间,在项目实施过程中,如果市场环境、技术、管理等方面出现重大变化,将影响项目的实施。

因此项目实际建成后所产生的经济效益、产品的市场接受程度等都可能与发行人的测算存在一定差异,从而影响预期投资效果和收益目标的实现。此外,募集资金投资项目达产后,公司产能扩张,对发行人现有组织架构和运营管理模式等也提出了更高的要求,导致可能存在市场拓展、人才和管理的配套不足等方面的潜在风险。

(2)固定资产折旧大幅增加的风险

募集资金投资项目建成后,公司固定资产规模将大幅增加,需按企业会计准则的规定计提折旧。届时,如果项目效益不及预期,可能会影响公司整体经济效益。

七)发行失败风险

公司在中国证监会同意注册决定并启动发行后,如存在中国证监会及深圳证券交易所相关规定中其他中止发行的情形,发行人将面临发行失败的风险。

(八)新冠病毒疫情对公司经营业绩影响的风险

自2020年1月起,新冠病毒疫情逐渐向全国及全球蔓延,国家及各地政府均采取延迟复工等措施,以阻止新冠病毒进一步蔓延及扩散。2020年一季度,受疫情带来的公司及下游客户延迟复工影响,公司当期营业收入较上年同期有所下滑,短期经营业绩受到一定影响。同时,发行人以境外销售为主,随着疫情在全球的蔓延,发行人部分境外客户的生产经营也受到一定冲击。

截至本招股说明书签署之日,发行人的生产经营已恢复正常,国内客户基本全部复工。2017年-2019年公司出口业务占公司主营营业收入的比例为66.40%、65.26%、70.43%,其中境内关外的比例为38.56%、37.18%、46.82%,这些客户位于国内保税区目前已全部复工,境内疫情影响基本消除;

直接境外客户的比例为27.83%、28.07%、23.61%,这些客户主要位于墨西哥、匈牙利和巴西,目前这些境外客户也正常生产,境外疫情暂未对公司造成重大影响。但若全球疫情长时间未得到根本缓解,隔离管控措施恢复或长期持续,经济及居民消费陷入萧条,则发行人下游客户需求将衰减,对发行人经营业绩造成负面影响。