均瑶健康新股今日申购 公司经营情况及存在风险分析

中商产业研究院 2020-08-06 11:32

中商情报网讯:均瑶健康(605388.SH)今日申购,本次公开发行股份7000万股,申购代码:707388,发行价格:13.43元/股,市盈率为22.98倍,单一账户申购上限21000股,顶格申购需配市值21万元。

均瑶健康发行状况一览表

数据来源:中商产业研究院

湖北均瑶大健康饮品股份有限公司的前身为均瑶集团乳品有限公司,由均瑶集团有限公司、王均金、王均豪共同出资设立,设立时注册资本1,800万元,住所为温州经济技术开发区巨龙花园,法定代表人为王均瑶,经营范围为“销售乳制品、非酒精饮料、副食品、食品包装”。目前主营常温乳酸菌系列饮品的研发、生产和销售,并陆续推出其他系列健康饮品。

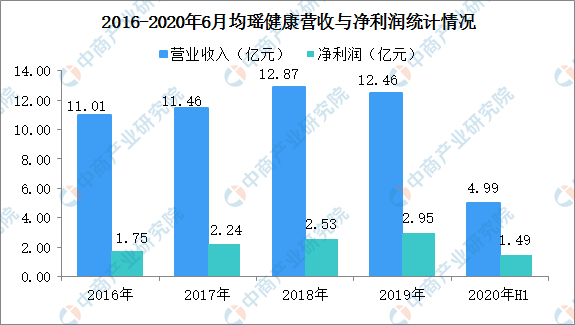

受新冠肺炎疫情、2020年农历春节较早等影响,公司2020年1-6月的整体经营情况呈现下降态势,公司2020年1-6月营业收入为49914.45万元,相比去年同期下降26.07%。1-6月归属于母公司股东的净利润为14900.35万元,相比去年同期下降22.85%

数据来源:中商产业研究院

均瑶健康财务报表

数据来源:中商产业研究院

公司所处行业与上下游行业之间的关联性及影响

1、上游行业与本行业的关联性及其影响

本公司对原材料的采购采取以销定产、以产定购、兼顾库存和采购周期的模式,满足生产计划所需。目前公司主要采购的原辅料包括脱脂奶粉、白砂糖、果胶(稳定剂)、乳清蛋白粉、菌种、葡萄糖,低聚异麦芽糖等;公司主要采购的包装材料包括塑料颗粒、塑瓶、瓶盖、封口膜、热收缩瓶标、热封膜、纸箱等。

随着国家监管部门对食品安全及质量控制管理要求日益严格,以及消费者对食品安全消费的重视,饮料生产企业对采购原材料的质量保证是重中之重。原材料的质量控制已成为饮料制造企业的核心竞争力之一。

2、下游行业与本行业的关联性及其影响

本行业的销售模式多数采用经销模式,产品销售基本面向经销商,再由经销商批发给零售终端,最后由零售终端出售给消费者。本行业的下游行业为食品、饮料及烟草制品批发、零售业,包含商超、便利店、大卖场等终端,消费群体的稳定增长是本行业的生产与发展基础,是本行业长期可持续发展的保障。

公司经营及管理风险

(一)产品系列相对单一的风险

公司为食品饮料生产企业,主营含乳饮料中常温乳酸菌饮品的研发、生产和销售,并陆续推出其他健康饮品。2017年、2018年和2019年,公司乳酸菌饮品销售收入分别达到113,437.38万元、125,664.90万元和118,753.46万元,占公司全部主营业务收入的99.02%、97.71%和95.37%。少而精的产品系列一方面能够保证公司提高生产效率、降低成本、强化管理及推广效果,继续提升产品竞争力,便于公司在已有领域进一步深耕与拓展,而另一方面,为抵御产品系列相对单一所面临的市场不确定性,公司已持续进行其他含乳饮料新产品的研发,结合消费者爱好及习惯,于合适的契机推出更加丰富的产品系列。虽然公司已持续进行新产品的研发和推广,但相关项目实现预期的目标任务仍需要投入较多的时间和资源,因此公司短期内存在产品系列相对单一的风险,如未来出现该系列产品外部环境恶化的情况,将会对公司的经营产生不利影响。

(二)代工厂生产模式的风险

报告期内,公司采用自有工厂和代工厂生产结合的产品生产模式,代工厂承担了本公司的特别是旺季前、旺季中阶段的重要产量任务,有效补充了公司产能、保证了供货节奏。公司现有代工厂的选择以质量保证为基础,截至本招股说明书签署之日,公司的合作代工厂均已按照相关法律法规的要求取得食品生产和销售活动所必需的许可。公司通过采用部分代工模式,能够有效补充产能、积极响应客户需求,但管控成本相对较高。报告期内,公司已通过投入新工厂、对现有产线技术改造等方式提高自有产能及产量比例,但2019年代工厂整体占总产量的比重仍接近36%。截至本招股说明书签署之日,公司尚与11家代工厂进行合作,对代工厂的依赖度仍较高。公司通过形成代工厂筛选机制、制定标准的代工厂生产制度、派遣驻厂代表等方式对代工厂从采购、生产、日常管理等方方面面进行监督管理并积累了较为丰富的管理经验,并且通过同时与多家代工厂开展合作以降低对单家代工厂的依赖程度,但若代工厂出现经营不善、和公司合作不顺畅、生产质量不达标等情况,仍将对公司的经营造成不利影响。

(三)自有产能不足的风险

公司宜昌工厂设立已久,受限于场地面积有限,随着公司近些年的快速发展,自有工厂产能有限,公司将部分产品生产计划通过合同订购的方式委托同类产品的其他厂家进行生产。由于公司常温乳酸菌饮品销售具有明显的淡旺季特征,通常每年7月-9月和12月-次年2月为销售旺季,一般需提前一至一个半月备货,因此,在旺季到来前及旺季期间,公司自有产能有限的问题凸显,存在相关生产线实际持续满负荷开工运作却无法满足需求的情况,不足产能部分公司系通过提高该阶段代工厂生产订单量得以补充。公司通过投入新工厂、对现有生产线进行技术改造等方式提高自有工厂的产能及产量,特别是随着2017年下半年衢州工厂的投入生产,公司的自有产能有较大提升。2019年公司自有产量占整体产量比例上升明显,但代工厂产量仍占整体产量近36%。公司计划进一步提高自有工厂的生产比重,但若未来募集资金不能及时到位、募投项目不能及时建设完工,则将影响公司自有产量的提升,不利于公司优化生产结构、加快提升产品性能,亦将进一步影响公司扩大市场份额的计划。

(四)原材料供应及价格波动的风险

均瑶大健康饮品目前主要采购包括脱脂奶粉、果胶、白砂糖等原材料及塑料粒子等包装物材料,原材料价格波动将对公司经营产生影响。例如,公司生产所需主要原材料之一的奶粉主要依靠进口,受国际市场供需及国内外政府有关进出口政策影响较大,奶粉市场的供应波动及相关进出口政策调整,可能对均瑶大健康饮品的原材料采购产生不利影响。尽管公司针对不同原材料采取了诸如分散供应商、和供应商建立战略合作、锁定供货价格、精细化管理等有效方式,但未来如果主要原材料价格出现大幅上涨或异常波动,仍然对公司生产经营形成冲击。

(五)经销商管理的风险

公司采用经销模式进行产品销售,截至2019年末,公司已发展“味动力”乳酸菌饮品经销商1,306家,形成对全国范围、尤其是县域市场的布建。公司形成了“总部销售管理”与“大区及城市(群)经理管理体系”的销售管理体系,由区域经理对经销商进行管理指导。公司建立了完善的经销商管理制度。随着经销商数量和范围的不断增加,公司对经销商管理的难度也随之加大。若未来公司对经销商的管理不能跟上销售扩张的步伐,则容易出现市场秩序混乱、产品销售受阻的情况。同时,公司市场下沉较深,经销商中存在数量较多的个体户,报告期内,部分经销商存在由第三方人士给公司回款的情况。公司现已通过经销合同约定指定回款方,规范经销商回款方式。

(六)销售季节性的风险

食品饮料行业具有饮料行业明显的季节性,表现为在春节等节日期间及夏季期间,出现购销的高峰。公司的经营受到季节的波动影响,在销售旺季,公司人员安排、产品生产、销售运输等方面都处于较大负荷运作。如遇突发情况,如恶劣天气、交通受阻等,公司将受到较大影响。

(七)品牌维护和市场占有率的风险

食品饮料属于快速消费品,依赖有效的品牌宣传、良好的销售渠道形成对市场的占有。公司通过在行业的长期积累,形成了良好的品牌形象,奠定了在含乳饮料,特别是常温乳酸菌市场的地位。报告期内,公司通过广告投放、产品促销等方式扩大知名度和产品销售,但是维护品牌和拓展市场仍然依赖企业不断资源投入。若未来公司市场策略未能符合流行趋势,或出现重大不利事件,则将影响公司品牌,使公司在同行业竞争中处于弱势地位。报告期内,均瑶集团第5443983号及第784741号之第29类用于牛奶饮料的“JuneYao”、“均瑶”商标已许可发行人独占使用,尽管发行人目前核心产品“味动力”上使用的“味动力”商标为发行人自有,并已经获得了较高的市场认可度,但“均瑶”商标作为知名企业商号及驰名商标,受市场关注度较高,虽然均瑶集团注重维护企业形象及商标声誉,但由于产业涉及面较广,未来可能会出现均瑶集团及其下属企业出现损害“均瑶”相关商标美誉度事项的风险。

(八)产品被仿冒的风险

公司主要产品为“味动力”系列常温乳酸菌饮品,经过公司多年的不断创新和市场耕耘,在消费者心目中树立了良好形象。公司产品由于销售范围广,消费人群众多,且属于市场领导品牌,容易成为不法生产厂家的仿冒目标;同时由于含乳饮料行业门槛较低,市场参与者众多,有部分生产商恶意利用“味动力”品牌,生产仿冒产品。公司采取了严格的市场检查措施,定期对市场上销售的含乳饮料尤其是乳酸菌饮品进行甄别检查,一旦发现假冒伪劣产品则立即报告有关执法机构依法处理。但是如果仿冒产品大规模流入市场,将对公司的经营业绩造成不良影响;同时仿冒产品质量安全难以得到保证,一旦发生食品安全事故,将对公司的声誉造成一定影响。

(九)新冠肺炎疫情对公司经营情况的风险

新型冠状肺炎疫情于2020年1月在全国爆发以来,国家及各地政府均采取了延迟复工等措施阻止疫情进一步蔓延,对公司的生产经营活动造成了一定短期影响。截至本招股说明书签署之日,随着国内疫情得到有效控制,生产和物流逐步恢复,公司已逐步恢复生产经营,各项工作有序开展。但由于目前境外疫情较为严重,存在发生输入性疫情的可能性。若疫情未来无法得到有效控制,国家及各地政府出台进一步控制疫情的措施,可能会延缓公司生产经营活动的恢复,对公司经营业绩造成不利影响。

(十)盈利预测的风险

公司编制了2020年度盈利预测报告,大华会计师事务所对此出具了大华核字[2020]006416号《盈利预测审核报告》。公司预测2020年度营业收入102,697.97万元,同比2019年度下降19.33%;预测2020年度归属于母公司股东的净利润24,757.09万元,同比2019年度下降17.79%;预测2020年度归属于母公司股东扣除非经常性损益后的净利润20,401.93万元,同比2019年度下降18.79%。尽管公司2020年度盈利预测的编制遵循了谨慎性原则,但是由于:(1)盈利预测所依据的各种假设具有不确定性;(2)国家宏观经济、行业形势和市场行情具有不确定性;(3)国家相关行业及产业政策具有不确定性;(4)其它如疫情等不可抗力的因素,公司2020年度的实际经营成果可能与盈利预测存在一定差异。本公司提请投资者注意:盈利预测报告是管理层在最佳估计假设的基础上编制的,但所依据的各种假设具有不确定性,投资者进行投资决策时应谨慎使用。

更多资料请参考中商产业研究院发布的《2020-2025年中国乳制品行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。