广州佛朗斯首次发布在创业板上市 上市存在风险分析(附图)

中商产业研究院 2020-08-06 16:15

中商情报网讯:广州佛朗斯股份有限公司首次公开发行股票并在创业板上市。据了解,广州佛朗斯股份有限公司是一家物联网创新和数字化驱动的场内物流设备运营管理公司,主要为工业和物流企业提供场内物流设备租赁、维修及整机和配件销售的一站式服务。

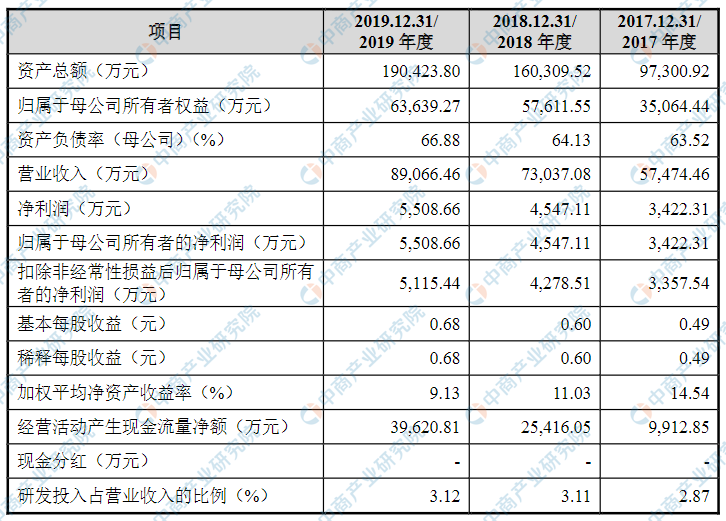

主要财务指标

广州佛朗斯股份有限公司资产总额和净利润逐年增加,2017年度资产总额为97,300.92万元,2018年度资产总额为160,309.52万元,2019年资产总额为190,423.80万元;2017年度净利润为3,422.31万元,2018年度净利润为4,547.11万元,2019年度净利润为5,508.66万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)业务创新风险

发行人凭借长期深耕于场内物流设备行业所积累的丰富经验,积极培育和引导工业和物流企业通过“以租代购”的方式获得场内物流设备的使用权实现了模式创新。未来,如果公司不能准确把握行业发展趋势,不能持续保持业务创新或在业务创新决策上发生失误,公司将无法保持持续的竞争力,从而将对公司的经营业绩产生不利影响。

(二)技术风险

(1)技术升级迭代的风险

近年来,随着物联网技术与工业和物流行业进行深度融合,不断推进场内物流设备租赁行业的技术升级与迭代。公司在未来发展过程中,如果不能顺应产业发展趋势,在技术水平、研发能力及系统应用开拓上保持应有的竞争力,则将面临技术升级迭代的风险。如公司不能及时做出调整,不断研发新功能,提高资产运营管理能力,则公司将无法顺利实现未来发展的战略目标。

(2)核心人才缺乏或流失风险

公司主营业务的快速发展与高级管理人员、核心技术人员与专业的服务团队的贡献密不可分,他们为公司核心竞争力的形成和业绩的增长做出了突出贡献。随着公司经营业绩的持续快速增长和竞争优势的不断提升,对各类高层次人才的需求将更为迫切,尤其是高层次研发人才、懂技术和市场推广的复合型人才,若公司届时不能及时招揽人才或人才大量流失,将会对公司的业绩增长带来较大的不利影响。

(三)经营风险

(1)市场竞争加剧风险

随着我国市场经济的不断发展,设备租赁业在我国逐渐兴起,特别是随着近年来第三方物流及电子商务业的迅猛发展,国内现代物流理念不断深入人心,巨大的市场潜力吸引了国外行业巨头和国内有实力的场内物流设备制造商纷纷加入。上述企业在技术研发、资金投入以及服务规模上具备较强实力,加上行业内现有场内物流设备规模的扩张,使得行业的竞争更加激烈。

与此同时,作为场内物流设备的主力军,2017年我国叉车的市场保有量已达到254.80万台,叉车市场从“增量销售”向“存量租赁”转变,叉车租赁服务行业所蕴含的巨大商机逐渐显现,越来越多的资本将会进入叉车租赁行业,导致行业内同质化竞争、低价竞争的情况有所增加,市场竞争压力加剧。在未来场内物流设备租赁服务需求不断扩大的背景下,该行业内的企业数量将会增多、市场竞争环境将进一步加剧,若公司不能适应未来的竞争形势,可能会面临市场份额降低以及盈利增速下滑的风险。

(2)出租率下降风险

发行人报告期内主要从事场内物流设备租赁业务,管理超过2万台的出租设备,而设备的出租率与公司的盈利能力密切相关。公司报告期内出租设备年化出租率分别为86.42%、84.03%和79.88%,呈下降趋势。未来,随着募投项目的实施,公司可能存在出租率继续下降的风险,进而将对公司的盈利能力带来不利影响。

(3)租赁业务增速下滑风险

报告期内,公司运营管理的场内物流设备数量大幅增长,场内物流设备租赁业务收入复合增长率达到50.50%。但若未来公司经营不及预期,或区域市场业务开拓不达预期,将使得公司租赁业务收入无法持续保持高速增长,公司存在租赁业务增速下滑的风险。

(4)基于物联网的场内物流设备扩充项目实施的风险

公司拟通过募集资金投资“基于物联网的场内物流设备扩充项目”,添置一批场内物流设备及配套物联网智能终端以支持设备租赁业务的扩张。新增设备经济效益依赖于公司的业务开拓能力,同时也受国家及地区的经济政策等因素的影响。若在项目实施的过程中,市场竞争环境恶化、租赁设备出租单价大幅下跌、实际市场需求低于预期,或者公司市场实际开拓滞后于设备规模的扩充,将对募投项目的实施进度、投资回报和经济效益等产生不利影响。

(5)关于新型冠状病毒肺炎疫情的风险

2020年初,国内爆发新型冠状病毒肺炎疫情,多地政府采取了延期复工、人口流动管制、隔离相关人员等措施予以防控。进入3月中旬以来,国内疫情基本得到有效遏制,但国外疫情加剧,国外客户经营受限,这将导致发行人境外销售业务受到一定的不利影响。

(6)公司业绩的季节性波动风险

公司主要从事场内物流设备租赁、场内物流设备维修及场内物流设备整机及配件销售,下游客户主要为工业和物流企业客户,公司的业务具有一定的季节性特征。受元旦、春节等假期因素影响,客户在元旦、春节等假期期间对搬运需求相对减少;而下半年由于不受元旦、春节等假期的影响,且受益于“双十一”等因素的叠加,客户在下半年搬运需求较为旺盛。同时,公司的固定运营成本在全年相对稳定,因此公司收入存在季节性特征导致的业绩季节性波动风险。

(7)企业所得税税收优惠政策变化风险

公司2016年获得高新技术企业证书,编号为GR201644002696,有效期三年,2016-2018年度减按15%的税率缴纳企业所得税。公司于2019年再次通过高新技术企业认定,编号为GR201944001665,有效期三年,2019-2021年度减按15%的税率缴纳企业所得税。未来,公司若不能被持续认定为高新技术企业,或者国家税收优惠政策发生变动导致公司不能持续享受上述税收优惠,将可能导致公司税收负担加重,对公司未来盈利水平产生不利影响。

(四)资产规模增加导致的管理风险

报告期内,公司营业收入、可供出租场内物流设备及资产规模增长速度均较快。本次公开发行股票后,公司资产规模将进一步增加。随着公司业务的发展,在资源整合、市场开拓、制度建设、组织设置、运营管理、财务管理、内部控制等方面对公司管理提出了更高的要求。如果公司不能快速适应公司资产规模迅速扩张的需求,不能及时调整完善公司组织模式和管理制度,将影响公司的应变能力和发展活力,进而削弱公司的市场竞争力。因此,公司面临因经营规模迅速扩张导致的管理风险。

(五)财务风险

(1)公司偿债风险

由于公司依靠股东投入和自身经营积累不能有效满足公司业务扩张对资金的需求,因此公司资金需求主要通过银行借款和融资租赁来满足。报告期各期末,公司母公司资产负债率分别为63.52%、64.13%和66.88%,合并报表资产负债率分别为63.96%、64.06%和66.58%,资产负债率处于较高水平。

截至2019年12月31日,公司流动比率为0.88,速动比率为0.79,流动比率和速动比率相对较低。随着公司未来业务规模的持续扩大,过于依靠债务融资将给公司资金链产生一定压力。因此公司存在因债务余额较大、资产负债率较高以及流动比率和速动比率偏低而导致的偿债风险。

(2)应收账款金额较大的风险

报告期各期末,公司应收账款账面价值分别为14,490.23万元、19,654.09万元和21,561.95万元,占营业收入比例为25.21%、26.91%和24.21%。如果未来下游客户经营困难或资信情况发生重大不利变化,则公司将面临应收账款回收困难而导致发生坏账的风险。

(3)本次发行导致净资产收益率下降和即期回报被摊薄的风险

报告期内,公司扣除非经常性损益后的加权平均净资产收益率分别为14.27%、10.38%和8.47%,扣除非经常性损益后的基本每股收益分别为0.48元/股、0.56元/股、0.64元/股。公司本次发行募投项目合肥再制造研发中心及华东总部大楼建设项目不直接产生经济效益,基于物联网的场内物流设备扩充项目产生经济效益需要一定时间。因此,公司本次发行后,随着净资产短期内大幅增长、总股本相应增加,公司净资产收益率短期内存在下降的风险,即期回报短期内会出现被摊薄的风险。

(六)租赁物业产权瑕疵风险

截至本上市保荐书签署日,发行人在全国范围内共租赁88处物业作为其日常经营场所,其中41处物业的出租方未能向发行人提供该等租赁物业产权证书,存在一定的产权瑕疵。上述租赁物业存在产权瑕疵事项可能导致公司无法继续使用该等物业而导致搬迁费用的发生,这将对公司的经营业绩产生不利影响。

(七)发行失败风险

发行人本次拟申请在深圳证券交易所创业板公开发行股票并上市。由于股票发行会受到市场环境等多方面因素的影响,因此发行人本次股票发行可能出现认购不足而导致发行失败的风险。