中商产业研究院2020-08-07

中商情报网讯:上特展示(厦门)股份有限公司首次公开发行股票并在创业板上市。据了解,上特展示(厦门)股份股份有限公司主要从事为全球知名品牌提供定制化、数字化、智能化的零售门店展示产品和服务,范围涵盖创意设计、道具研发、规模化生产及安装售后等。

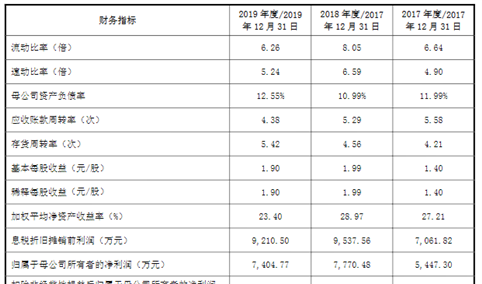

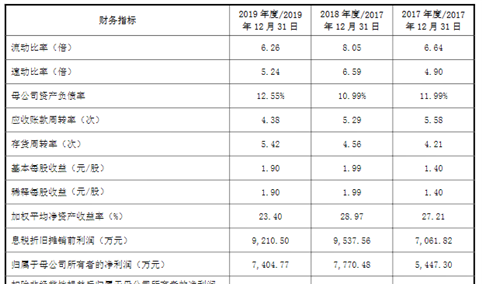

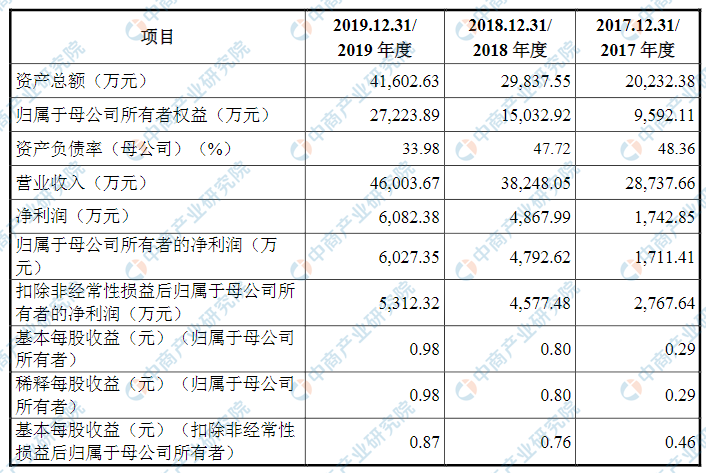

主要财务指标

上特展示(厦门)股份有限公司资产总额和净利润逐年增加,2017年度资产总额为20,232.38万元,2018年度资产总额为29,837.55万元,2019年资产总额为41,602.63万元;2017年度净利润为1,742.85万元,2018年度净利润为4,867.99万元,2019年度净利润为6,082.38万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)宏观经济波动风险

商业终端展示行业的发展主要依赖于零售业的发展需要,零售业的持续发展与宏观经济状况息息相关。如果全球及国内宏观经济出现波动,零售业将可能受到较大影响,进而对公司生产经营和盈利能力造成不利影响。

(二)下游行业波动带来的风险

目前,公司下游客户行业涵盖运动服饰、零售百货、时尚服饰、奢侈品、珠宝和化妆品等多个领域,同时公司还在持续拓展其他行业客户。下游客户行业的多元化降低了单一客户行业波动对公司业绩的影响,但从公司收入构成来看,运动品牌展示产品的销售收入约占公司营业收入的55%左右,零售百货展示产品的销售收入约占公司营业收入的30%左右,若运动品牌行业或零售百货行业出现周期性的波动,将可能对公司的业绩带来一定的不利影响。

(三)新型冠状病毒肺炎疫情导致的不可抗力风险

新冠疫情于2020年1月在全国爆发,并于2020年3月在其他国家蔓延。疫情期间,国内外大量实体门店不得不暂时关闭,零售品牌商因此暂停原有的开店计划和店面翻新计划,对公司2020年上半年的生产经营造成了不利影响。随着国内疫情形势好转,生产逐步恢复,中国经济正在逐渐步入正轨。总体来说,新型冠状疫情对我国经济产生了一定的影响,但我国经济长期向好的基本面没有改变。

公司产品主要以内销为主,公司及下游客户已逐步恢复正常的生产经营,供、产、销等各项工作均有序开展。但若全球疫情进一步持续或反复,将会对公司2020年生产经营和盈利水平产生不利影响。

(四)市场竞争加剧风险

商业终端展示行业是由连锁零售市场的兴起而拉动的新兴行业,连锁零售业的发展促使商业终端规模不断扩大、终端数量不断增多,为商业终端展示行业提供了广阔的市场空间。

一方面,随着市场对商业终端零售的投入不断增加,配套的商业终端展示服务提供商也与日俱增,行业参与者快速增加;另一方面,商业终端展示持续增长的市场需求也带动了潜在竞争者的积极参与,特别是中小型企业的不断涌进,使得行业内的竞争环境愈发复杂。公司已在商业终端展示行业深耕十余载,在产品与服务品质、技术创新、品牌影响力和客户口碑等方面已经形成了一定的市场竞争力,但如果未来公司无法继续在产品和服务创新、技术研发和渠道建设等方面强化自身的竞争优势,将可能导致公司主要产品的市场份额下降,从而对公司经营业绩产生不利影响。

(五)线上销售模式对实体门店冲击的风险

随着互联网平台的快速发展、网上交易环境和支付平台的完善、物流配送体系的逐渐壮大,消费者的购物习惯日渐趋于网络化。各零售商也纷纷开拓线上渠道,线上销售发展迅速,对线下实体门店形成了一定的冲击。

近年来在零售业向以体验为导向的智慧零售转变过程中,许多互联网零售企业也逐渐意识到“线上线下一体化”的重要性,开始试水线下零售,实体门店数量保持了稳步增长态势,同时公司也正在努力拓展如化妆品、珠宝、母婴等对安全性、体验性诉求较强的下游客户行业,但随着消费者对网络购物方式信任度不断提高,公司可能面临线上销售模式对实体门店产生冲击进而影响公司经营的风险。

(六)客户集中度相对较高的风险

报告期内,公司向前五大客户的销售收入合计分别为20,815.06万元、30,204.87万元和34,287.02万元,占各期营业收入的比例分别为72.43%、78.97%和74.53%,公司前五名客户的集中度相对较高。

报告期内,公司前五大客户主要包括阿迪达斯、安踏、屈臣氏等知名品牌企业,其经营业绩良好,但若公司主要客户经营出现重大不利变化或大幅减少对公司的采购,将对公司业绩产生较大不利影响。

(七)应收账款规模较大的风险

2017年末、2018年末、2019年末公司应收账款账面价值分别为7,276.84万元、12,645.84万元和15,298.00万元,占相应期末总资产的比例分别为35.97%、42.38%和36.77%,占相应期间营业收入的比例分别为25.32%、33.06%和33.25%。报告期内,随着公司经营规模的扩大,公司应收账款规模相应增长。公司前五大应收账款对象均为与公司保持长期紧密合作的重要客户,其最近一期末应收账款余额合计占比达88.26%。公司主要客户财务实力雄厚,资信良好,公司对其应收账款账龄基本在一年以内,应收账款整体质量较好。但较大规模的应收账款增加了公司的管理压力,加大了坏账损失的风险;且应收账款规模持续增加将减少公司流动资金规模,流动资金的不足可能对公司业务的拓展造成不利影响。

(八)存货规模较大的风险

2017年末、2018年末、2019年末公司存货价值分别为4,348.58万元、7,582.22万元和8,467.06万元,占总资产的比例分别为21.49%、25.41%和20.35%,虽然最近一期占比有所下降,但在资产构成中占比仍较高。公司存货主要由库存商品和原材料构成,与公司经营特点相匹配。报告期内公司持续增加的存货规模可能会影响公司的资金周转速度和经营活动的现金流量净额,降低资金使用效率,同时也可能发生存货跌价的风险。

(九)实际控制人不当控制的风险

李宏泽、李宏泗在本次发行前分别持有公司63.4038%、15.8509%的股份,合计持有公司79.2547%股权,为公司共同实际控制人。本次发行后,李宏泽、李宏泗合计持有的公司股权比例为59.4411%,仍为公司共同实际控制人,具有直接影响公司重大经营决策的能力。尽管公司已建立了完善的治理架构和内部控制制度,但如果李宏泽、李宏泗利用其实际控制人地位和对公司的影响力,通过行使表决权对公司的经营管理、对外投资等重大事项实施不当控制,公司和其他股东的利益可能受到损害。