中商产业研究院2020-08-07

中商情报网讯:张家港中环海陆高端装备股份有限公司首次公开发行股票并在创业板上市。据了解,张家港中环海陆高端装备股份有限公司主要从事工业金属锻件的研发、生产和销售。

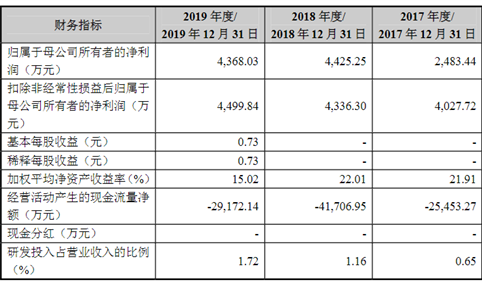

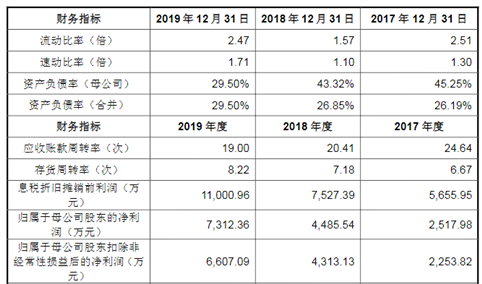

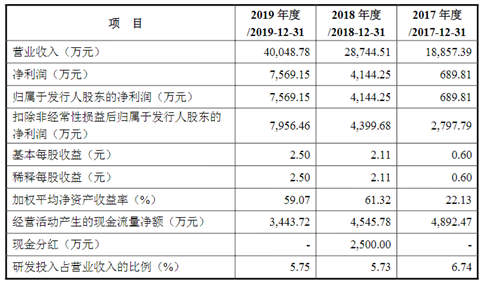

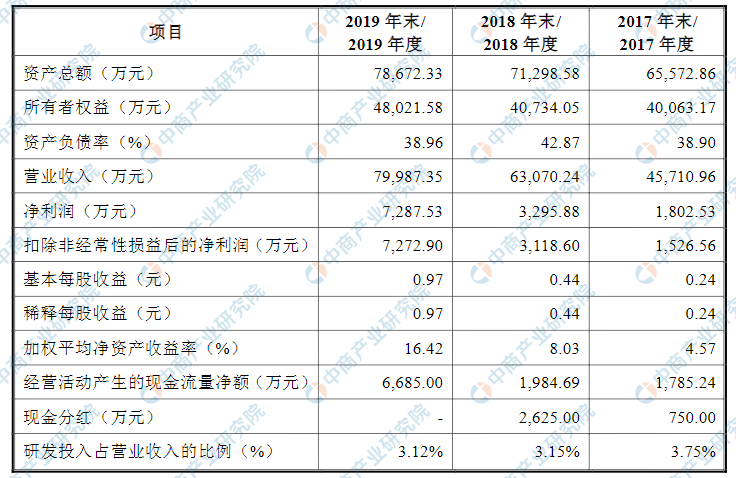

主要财务指标

张家港中环海陆高端装备股份有限公司资产总额和净利润逐年增加,2017年度资产总额为65,572.89万元,2018年度资产总额为71,298.58万元,2019年资产总额为78,672.33万元;2017年度净利润为1,802.53万元,2018年度净利润为3,295.88万元,2019年度净利润为7.287.53万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)技术风险

(1)核心技术失密的风险

发行人属于技术密集型企业,保持技术领先地位必须进行持续性创新,拥有一支稳定、高水平的研发技术团队是发行人业务可持续发展的关键。为此,发行人制定了具有行业竞争力的薪酬机制和激励机制,努力提高研发人员的归属感,对稳定核心技术人员队伍发挥了重要作用。

另外,发行人虽然已与核心技术人员签署了保密和竞业限制协议,并采取综合措施防止技术泄密,但随着行业的快速发展,人才争夺也必将日益激烈,如果发行人不能持续保持较好的激励条件,核心技术人员可能面临流失,并对发行人的生产经营产生一定的不利影响。

(2)新产品、新技术开发的风险

发行人所处行业为锻造行业,下游应用领域比较广泛,发行人目前下游客户涉及风电、工程机械、矿山机械、核电等多个行业,发行人需要针对不同行业、不同产品进行针对性地研发,并不断调整优化生产工艺,以保证发行人产品持续具备市场竞争优势。尽管发行人一直致力于科技创新,并与国内多所高校及科研院所加强“产学研”合作,持续跟踪业内最新科技成果,力争保持核心技术的领先优势,但不排除竞争对手或潜在竞争对手率先在相关领域取得突破,推出更先进、更具竞争力或替代性的技术和产品,从而使发行人的技术和产品失去竞争优势,进而导致盈利能力下降。

(二)经营风险

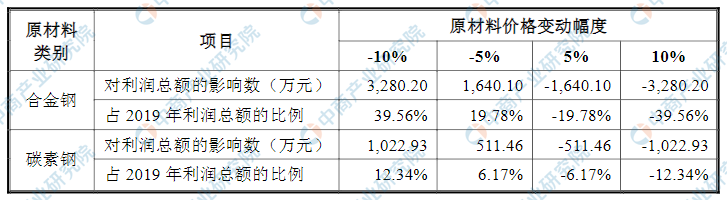

(1)原材料价格波动的风险

发行人生产用主要原材料为钢锭、连铸坯等,从材质上看主要是合金钢、碳素钢和不锈钢等金属材料。原材料成本占产品成本的比重较高,2017年、2018年和2019年,发行人直接材料占当期主营业务成本的比重分别为71.27%、73.94%和74.58%,因此主要原材料价格波动对发行人生产经营存在较大影响。若原材料价格出现大幅波动且发行人未能及时对产品售价进行调整,将直接影响发行人的营业利润,对发行人经营业绩带来不利影响。以2019年为基准,公司主要原材料价格变动对利润总额的敏感性分析如下:

资料来源:中商产业研究院整理

(2)受风电行业需求波动的风险公司风电类产品收入占比较高,报告期内,公司风电行业收入占主营业务收入比例分别为66.85%、70.43%和85.33%,占比逐年增加,公司的风电轴承、风电法兰、风电齿圈等锻件产品作为风电成套设备的重要零部件,其需求量与下游风电行业的发展有着密切关系。

虽然公司生产线具有柔性制造能力,下游需求领域广阔,但是短期内公司风电行业的收入占比较高,如果未来风电行业需求下滑,或者国家对风电补贴政策产生变化,风电新增装机容量不能保持增长或出现下降,可能会对公司风电类产品收入造成不利影响,进而影响公司业绩。

(3)安全生产的风险

锻件产品在生产过程中需要经过切割下料、高温煅烧、辗环机轧制、热处理、机加工等工序,存在一定危险性,对生产人员的操作要求较高。如果公司安全培训未严格执行,安全防护设施配备不到位,员工在日常生产中出现操作不当、设备使用意外等,将可能导致安全生产事故。

(4)产品质量的风险

锻件产品的质量、一致性和稳定性是竞争力的关键。若未来公司产品在下游客户发生质量问题,如公司风电回转支承轴承、法兰锻件在设备运行中出现较大质量问题,或者出现重大事故,因风电整机设备系统价值较高,将对客户造成重大经济损失,发行人也将由此承担赔偿责任,从而导致发行人遭受较大损失。若未来公司产品发生质量问题或发生重大产品质量事故,可能对公司市场形象、产品市场竞争力造成较大不利影响,从而对公司整体盈利能力造成重大不利影响。

(5)新冠疫情导致的业绩下滑风险

2020年初爆发新型冠状肺炎疫情,现在已经蔓延到全世界,对国内经济和全球经济都造成巨大的负面冲击,因隔离措施、交通管制等防疫管控措施的施行,世界范围内的物流、生产开工、人员流动、货物出口都受到了巨大的影响,致使下游行业的需求受到了抑制和放缓。如果新冠疫情不能在全球得到有效遏制,或者持续的时间过长,则可能会对公司的生产经营、产品出口、下游需求造成重大不利影响,公司存在因新冠疫情导致新增订单不足、业绩下滑的风险。

(6)部分房屋建筑物未取得产权证书的风险

截至本上市保荐书签署日,公司部分房屋建筑物未取得房屋产权证书,上述建筑主要是用于物品临时存放、产品包装、粗车等用途的简易用房,易于搬迁,具有较强的可替代性。上述房产存在被有关行政部门行政处罚或强制拆除的风险,从而对公司的生产经营带来不利影响。公司实际控制人吴君三、吴剑承诺,因上述未取得产证建筑物被拆除或其他原因给公司造成的任何经济损失,均由其全额予以承担。

(三)管理风险

本次公开发行股票后,公司的资产规模将大幅度增加。随着公司业务经营规模的不断扩展,如何建立更加有效的投资决策体系,进一步完善内部控制体系,引进和培养技术人才、市场营销人才、管理人才等将成为公司面临的重要问题。因此,存在着公司能否同步建立起相适应的管理体系、形成完善的约束机制、保证公司运营安全有效的风险。

(四)财务风险

(1)应收账款发生坏账的风险

报告期各期末公司应收账款余额较高,2017年末、2018年末和2019年末,公司应收账款账面净额分别为23,870.78万元、27,390.76万元和30,621.84万元,占当期流动资产的比例分别为48.65%、48.77%和48.17%,账龄主要在一年以内。虽然报告期各期末公司对应收账款均合理计提了坏账准备,但未来若主要客户的经营状况发生重大不利变化,导致应收账款不能按期收回或无法收回,公司仍然存在应收账款发生坏账、坏账准备计提不足的风险。

(2)应收票据无法收回的风险

报告期各期末,公司应收票据余额分别为9,159.88万元、13,746.20万元和12,012.47万元(其中7,981.52计入应收票据,4,030.95万元计入应收款项融资),其中,银行承兑汇票分别为6,895.77万元、11,066.11万元和10,613.48万元。报告期各期末,公司应收票据余额整体呈上升趋势,主要是随公司业务规模的扩大,公司与客户之间票据结算数量增加所致。

公司2017年、2018年分别存在106.17万元、1,058.81万元的票据到期无法兑付而转为应收账款的情形,占当期营业收入的比例分别为0.23%、1.68%,占比较小,2019年未发生类似情形。未来随着公司销售规模的增长,用于结算的应收票据规模也将相应扩大,若公司对票据管理内控不严,则存在着应收票据到期无法回收的风险。(3)汇率波动风险报告期内,公司境外销售收入分别为9,395.55万元、12,405.05万元和14,741.55万元,占当期主营业务收入比例分别为21.48%、20.99%和19.90%,境外销售收入规模逐年增长。

公司2017年、2018年、2019年,由于汇率变动而产生的汇兑损益分别是-117.21万元、93.99万元和77.37万元。近年来由于国际形势动荡导致人民币对美元的波动幅度加大,公司存在汇率波动对经营业绩产生影响的风险。

(4)税收优惠政策变动风险

公司于2019年12月5日被江苏省科学技术厅、江苏省财政厅、国家税务总局江苏省税务局继续认定为高新技术企业,有效期3年。根据《中华人民共和国企业所得税法》第二十八条的相关规定,本公司自2019年继续减按15%的税率缴纳企业所得税。若未来国家税收优惠政策发生变化,或者公司在现有证书到期后未能及时通过高新技术企业资格复审,公司的所得税费用将会上升,进而对公司经营业绩产生不利影响。

(五)募集资金投资项目风险

(1)募集资金投资项目实施风险

公司本次募集资金投资项目是在现有业务、产品与技术基础上进行的扩产,公司为此进行了充分的行业分析、市场调研以及经济、技术可行性论证,并且针对新增产能消化制定了一系列应对措施。如果本次募集资金到位后,市场环境、技术、相关政策、下游市场需求状况等方面出现重大不利变化,募投项目在项目组织管理、厂房建设工期、量产达标、市场开发以及产品销售增长等方面可能存在不达预期的风险。

(2)每股收益被摊薄及净资产收益率下降风险

本次公开发行股票募集资金到位后,公司总股本规模将扩大,净资产水平将得到提高。本次募集资金将用于推动公司主营业务的发展,但由于项目建设需要一定时间,募投项目的产能和效益需逐步释放和提高,建设期内股东回报将主要通过现有业务实现。同时,如果募集资金投资项目建成后未能实现预期收益,这将对公司经营业绩造成一定的不利影响。上述情形将可能给公司每股收益及净资产收益率等财务指标带来不利影响,使得公司股东的即期回报被摊薄。

(六)成长性放缓的风险

报告期内,公司营业收入分别为45,710.96万元、63,070.24万元及79,987.35万元,净利润分别为1,802.53万元、3,295.88万元及7,287.53万元,公司营业收入、净利润快速增长。报告期内,公司发展速度较快,但公司未来的成长仍受宏观经济、行业环境、市场需求、企业研发和管理等内外部因素综合影响。如果未来公司面临的外部环境发生重大不利变化或公司在技术创新、产品研发、市场拓展等方面未能达到预期,公司将面临业绩增速下滑或不能持续增长的风险。

(七)控股股东、实际控制人可能履行对赌协议的风险

截至本上市保荐书签署日,公司控股股东、实际控制人吴君三与股东民生投资的相关对赌条款尚未终止。

相关方已经对上述对赌条款的中止/终止作出了明确约定,上述对赌条款自发行人完整提交上市申报材料后中止,如公司成功上市,则按照证券主管部门和交易所得规定和规则执行,如公司未能成功上市(包括但不限于上市审核未通过或发行成功),则恢复生效。如果发生对赌条款中止后恢复效力的情况,公司控股股东、实际控制人可能需要履行有关对赌条款从而给公司经营及其他股东的利益带来不利影响。

(八)发行失败风险

发行人本次计划首次公开发行股票并在创业板上市,在取得相关审批后将根据创业板发行规则进行发行。公开发行时证券市场整体情况、发行人经营业绩、投资者对本次发行方案的认可程度等多种因素将直接或间接影响发行人本次发行。如上述因素出现不利变动,发行人首次公开发行可能存在因认购不足而导致的发行失败风险。