华蓝集团首次发布在创业板上市 上市存在风险分析(附图)

中商产业研究院 2020-08-10 10:30

中商情报网讯:华蓝集团股份有限公司首次公开发行股票并在创业板上市。据了解,华蓝集团股份有限公司主要从事工程设计、国土空间规划、工程总承包管理及工程咨询业务。

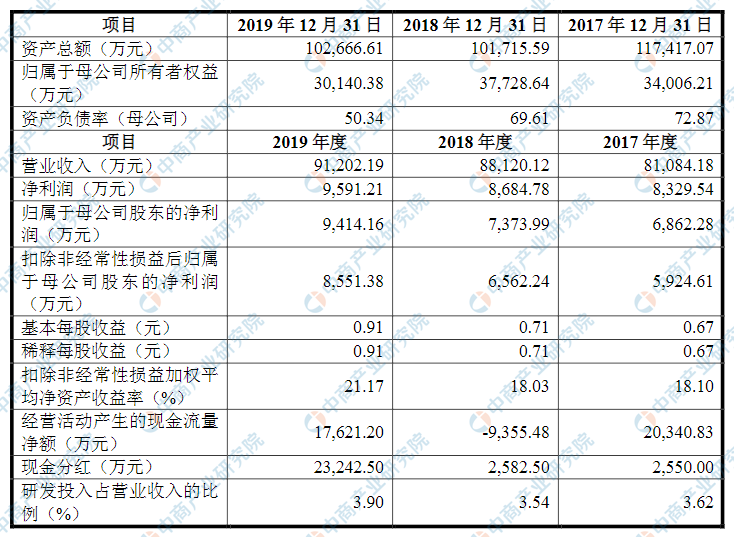

主要财务指标

华蓝集团股份有限公司资产总额和净利润逐年增加,2017年度资产总额为117,417.07万元,2018年度资产总额为101,715.59万元,2019年资产总额为102,666.61万元;2017年度净利润为8,329.54万元,2018年度净利润为8,684.78万元,2019年度净利润为9,591.21万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)创新风险

工程技术与设计服务的个体差异性明显,设计优劣的判断标准因人而异。创新的设计具有高附加值的特点,但设计艺术没有统一的审美标准,导致设计创新存在不被客户或公众认可的风险,从而影响公司声誉。如果公司的创新能力未及时跟上行业技术更新换代速度,或不能及时将新技术运用于设计服务升级,将削弱发行人的市场竞争优势。

(二)技术风险

发行人系获得国家高新技术企业资质认定的技术人员密集型企业,核心研发人员是发行人核心竞争力的重要组成部分,也是公司不断进行技术创新、提升服务质量的关键。能否维持核心研发人员队伍的稳定,并不断吸引优秀技术人才加盟,关系到公司能否继续保持在行业内的技术领先优势。如果公司对于核心研发人员的激励机制不能落实、人力资源管控及内部晋升制度得不到有效执行,将导致公司核心研发人员流失,对发行人研发进展、市场竞争力及未来发展产生不利影响。

(三)经营风险

(1)宏观经济周期性风险

工程技术与设计服务行业具有一定的政策和投资驱动型特征,宏观经济周期性、房地产调控政策波动性会对本行业产生一定影响。随着国家加大传统基础设施补短板力度、加快新型基础设施建设及加速推进城市化进程,工程技术与设计服务行业将保持长期稳定增长的发展态势。如果未来宏观经济出现不利变化或政府加强对房地产市场的调控力度,导致固定资产投资规模增速放缓或行业市场需求下降,可能对公司业务发展产生不利影响,造成业绩波动的风险。

(2)业务的区域性风险

近年来,随着我国经济持续增长,华南地区公共设施投资也逐年增长,城市综合服务功能显著提高。发行人业务主要集中在华南地区,报告期内,发行人来自华南地区的收入分别为70,973.22万元、79,513.19万元和81,972.60万元,占比分别为88.48%、90.02%和90.72%。发行人在华南地区销售集中度较高,存在因地区产业政策调整、自然灾害等因素导致的经营风险,使公司的经营业绩和财务状况受到较大影响。

(3)市场开拓的风险

工程技术与设计服务行业内企业数量众多、市场化程度较高。在国内市场方面,公司以“总部+区域中心+分公司”形式布局全国,目标是实现“广西为主”的区域性业务向“广西+全国”的全国性业务转型。在海外市场方面,华蓝设计新成立了海外事业部,开拓以东南亚为主的国际市场。随着国家改革工程设计资质管理体系和招投标制度,行业区域性壁垒逐渐被打破,但条块分割及地方保护主义尚未消除,公司仍然面临一定的市场开拓风险。

(4)新型冠状病毒肺炎疫情对公司经营业绩影响的风险

公司所从事的业务与固定资产投资、基础设施建设密切相关,受2020年初新型冠状病毒肺炎疫情影响,部分工程建设项目的投资进度和复工复产时间推迟。公司积极投身疫情防控阻击战,参与了广西6个“小汤山”应急医院和3座口岸城市公共卫生应急救治中心的设计工作。如果国内疫情出现反复、海外疫情无法尽快得到有效控制,将影响公司的正常生产经营,对公司经营业绩造成不利影响。

(四)内控风险

(1)股权分散的风险

目前,公司第一大股东雷翔先生持股比例为14.89%,雷翔等11名实际控制人持股比例为41.45%。在公司首次公开发行股票并上市后,第一大股东雷翔先生持股比例降至11.16%,雷翔等11名实际控制人持股比例降至31.07%。公司股权结构相对分散,第一大股东、实际控制人持股比例下降可能会导致其对公司的控制力减弱,影响公司的治理结构,可能会给公司业务或经营管理等带来一定影响。

(2)规模扩张带来的管理风险

经过多年的发展,公司已在广东、海南、江西、湖北、重庆、四川等地共成立了16家分公司,实现了跨地区经营,业务覆盖华南、华中、华东、西南等区域。随着公司的不断发展特别是本次发行上市后,公司资产、业务、人员等规模还将迅速扩大,分支机构网点将进一步建设完善,从而将对公司多业务协同、项目实施、组织架构、人力资源、技术研发、内控等方面提出更高的要求。如果公司综合管理水平不能与之适应,将会给公司正常经营发展造成不利影响。

(五)财务风险

(1)工程设计收入不能及时确认的风险

报告期内,公司工程设计业务收入分别为62,877.58万元、66,890.81万元和71,433.16万元,占主营业务营业收入的比例分别为78.38%、76.57%和79.06%,设计收入的波动对公司经营成果变动影响较大。工程项目周期较长、环节较多,设计成果完成内部评审,交由甲方或第三方独立机构、建设主管部门审核或审批通过后,公司方可确认收入。因工程设计收入受外部影响因素较大,若公司不能及时确认工程设计收入,将对公司经营成果造成不利影响。

(2)应收账款不能及时收回的风险

报告期各期末,公司应收账款净额分别为33,151.75万元、33,594.05万元和35,485.76万元,占各期期末总资产的比例分别为28.23%、33.03%和34.56%,应收账款占比较高。从账龄结构来看,报告期各期末,一年以内的应收账款余额分

别为20,902.38万元、22,419.52万元和26,696.04万元,占应收账款余额的比例分别为54.23%、56.15%和62.81%。若未来出现催收不力或下游客户变更结算方式、财务状况恶化等情形导致公司应收账款不能及时收回,将产生一定的坏账风险。

(3)人力成本持续上升的风险

报告期内,公司人工成本分别为35,216.49万元、39,057.57万元和39,591.52万元,占主营业务成本的比例分别为68.91%、69.94%和68.34%,人力成本占比较高。工程技术与设计行业属于知识密集型行业,业务开展需要保有一定数量和相应专业水准的设计人员。近年来,工程技术与设计行业发展较快,公司业务扩张和新兴技术的应用需要不断引进优秀人才,而高端技术和设计人员相对稀缺,人才竞争加剧。若未来人力成本持续上升,公司收入不能相应增长,将对公司毛利率和利润水平造成不利影响。

(4)税收优惠政策变化的风险

2017年度、2018年度和2019年度,公司依法享受的增值税加计扣除金额及企业所得税优惠分别为788.36万元、1,058.99万元、1,985.38万元,占当期利润总额的比例分别为7.65%、9.93%和17.05%,如果公司目前享受的税收优惠在期限届满后未通过认证资格复审,或者国家关于税收优惠的相关法律法规发生变化,公司可能无法在未来年度继续享受税收优惠,将对公司经营造成不利影响。

(六)法律风险

发行人及其子分公司共有32处租赁房产,均与承租房屋的出租方签订了房屋租赁协议,但存在部分租赁房产未取得房屋产权证、房屋租赁合同未及时办理租赁备案登记等瑕疵的情况。虽自发行人及其子分公司租赁房屋以来,该等房屋并未发生纠纷或诉讼情形而影响使用,预计未来也不会对发行人造成实质性影响,但仍然存在因上述房产瑕疵可能对发行人的日常经营造成不利影响的风险。

(七)发行失败风险

本次拟公开发行3,680万股,用于设计服务网络建设、信息化平台建设、技术研发中心、工程总承包管理及全过程工程咨询业务开展和补充流动资金。投资者认购本次公开发行股票意愿主要基于发行人市场价值、未来发展前景等因素,由于投资者投资偏好不同、对行业以及发行人业务的理解不同,若发行人的价值及未来发展前景不能获得投资者的认同,则可能存在本次发行认购不足的风险。

(八)募集资金投资项目风险

(1)募投项目实施的风险

虽然募集资金投资项目经过了充分的可行性研究论证,预期能够产生良好的经济效益和社会效益,但在募集资金按期足额到位、项目组织管理、办公场地建设工期、信息化设备安装调试、技术研发等方面都还存在一定风险,若不能按计划顺利完成,则会直接影响项目投资回报及公司预期收益。

募集资金投资项目全部建成投产后,公司在资产、业务、人员和机构规模等方面将发生较大变化,公司将在运营管理、人员储备和内部控制等方面面临更大的挑战。若公司管理能力不能满足公司规模快速扩张的需要,管理架构和制度不能随公司规模扩张迅速、及时调整和完善,则可能出现管理失控的风险。若公司募投资金不能有效使用,公司的经营将受到不利影响。

(2)新增固定资产、无形资产折旧与摊销导致利润下滑的风险

本次募集资金投资项目实施完成后,预计公司固定资产、无形资产规模将增加,年折旧、摊销费用也相应增加。虽然募集资金投资项目实施完成后,预计新增收入能够弥补新增的折旧、摊销费用,但如果市场环境发生重大变化,市场开拓过程中面临的不确定性造成募集资金投资项目不能产生预期收益,公司存在因固定资产折旧、无形资产摊销增加而导致利润下滑的风险。