浙江嘉益保温科技首次发布在创业板上市 上市存在风险分析(附图)

中商产业研究院 2020-08-10 11:06

中商情报网讯:浙江嘉益保温科技股份有限公司首次公开发行股票并在创业板上市。据了解,股份有限公司主要从事各种不同材质的饮品、食品容器的研发设计、生产与销售,主要产品包括不锈钢真空保温器皿(保温杯、保温瓶、焖烧罐、保温壶、智能杯等)、不锈钢器皿、塑料器皿(PP、AS、Tritan等材质)、玻璃器皿以及其他新材料的日用饮品、食品容器。

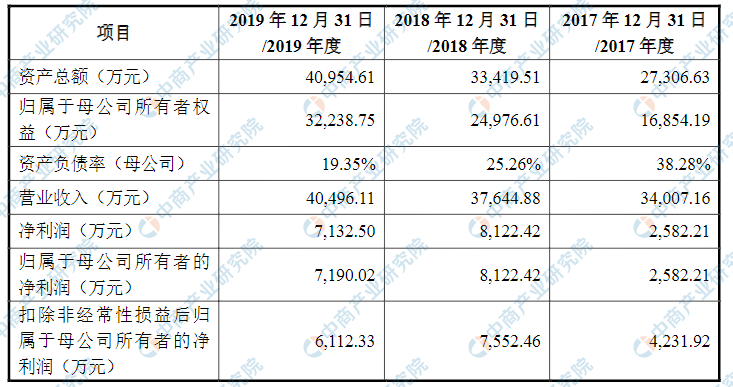

主要财务指标

浙江嘉益保温科技股份有限公司资产总额和净利润逐年增加,2017年度资产总额为27,306.63万元,2018年度资产总额为33,419.51万元,2019年资产总额为40,954.61万元;2017年度净利润为2,582.21万元,2018年度净利润为8,122.42万元,2019年度净利润为7,132.50万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)技术及创新风险

(1)新技术和新产品开发风险

随着消费者消费水平及消费理念的不断提高,不锈钢真空保温器皿在原有保温性能好、安全便携、健康卫生等特点基础上,被逐步赋予了外观时尚、功能丰富、科技智能、节能环保等特色,消费者对不锈钢真空保温器皿的美观度、时尚性和产品质量的要求不断提高;同时行业的竞争对手也在不断提升自身产品设计水平和工艺流程。如果公司不能及时跟进或引领消费者审美品位的转变、产品制造工艺的进步,快速、及时推出满足客户及市场需求的新产品,将对公司的市场竞争地位和盈利能力产生不利影响。

(2)研发风险

报告期内,公司研发费用支出分别为1,229.84万元、1,816.07万元和2,000.87万元,占营业收入的比例分别为3.62%、4.82%和4.94%。若公司未来研发投入不足、技术人才储备不足或创新机制不灵活,研发相关知识成果无法得到有效保护或形成产品,公司研发不能及时跟进市场消费者需求变化,将可能导致公司在市场竞争中处于落后地位,进而将对公司市场份额和盈利水平产生不利影响。

(二)经营风险

(1)经营业绩波动风险

2017年、2018年及2019年,公司营业收入分别为34,007.16万元、37,644.88万元和40,496.11万元,公司扣除非经常性损益后归属于母公司股东的净利润分别为4,231.92万元、7,552.46万元和6,112.33万元。公司主要收入来源于对海外客户的饮品、食品容器,尤其是不锈钢真空保温器皿的销售。

近年来,人民币兑美元汇率波动较为剧烈,2017年至今曾先后出现过大幅升值和贬值,从而对发行人的产品定价、销售和结算产生一定影响;报告期内发行人客户结构和产品结构均发生一定程度变化,产品更新周期短,潮流化特点日趋明显;公司外销产品的主要出口地区为美国,若美国的政治、经济以及对华贸易政策发生重大变化,可能会影响美国对华进口商品的关税税率及人民币汇率,从而对发行人未来的产品销售产生不确定影响。若无法有效应对海外市场需求变化、汇率波动、市场波动及美国政治、经济、贸易政策变化的影响,公司将面临经营业绩增长放缓甚至下降的风险。

(2)委外生产风险

公司生产采取自行生产为主,委托加工为辅的生产模式。出于规模经济等因素考虑,公司将电解、电镀、不锈钢拉管等非核心工序委托外部专业加工厂商代为完成。如果委外加工厂商未能及时保质保量完成加工任务,拖延交货期或出现产品质量问题,将对公司的生产经营造成一定影响。

(3)自有品牌业务拓展风险

公司在继续发展OEM/ODM业务的同时,大力拓展“miGo”、“ONE2GO”等自有品牌业务。报告期内,公司自主品牌业务的销售收入分别为60.45万元、362.25万元和2,799.83万元,占主营业务收入的比例分别为0.18%、0.97%和7.05%,增速较快,但占比仍较小。自有品牌的建立和拓展需要公司持续投入相应资源,品牌培育周期较长。未来公司将稳步有序地加大品牌推广、市场调研、研发设计等方面的投入,努力提高消费者对公司自有品牌的认知度和美誉度,扩大自有品牌产品的市场份额,但如果未来公司自有品牌业务的拓展无法达到预计目标,将会对公司经营业绩产生不利影响。

(4)新冠肺炎疫情对公司经营造成不利影响的风险

2020年1月,新型冠状病毒肺炎疫情爆发,目前国内新冠疫情已得到有效控制,但美国等海外国家和地区疫情发展尚未得到有效控制。公司于2020年2月12日正式复工,较正常开工时间延迟12天,至2月底员工基本全部到位,各项生产工作正常推进。公司主要以OEM/ODM方式实现销售,境外销售是公司主营业务收入的主要来源,公司主要销售目的地为美国市场,以及韩国、挪威、荷兰、日本、加拿大等欧美及东亚市场。如海外国家和地区新冠疫情无法得到有效控制,将可能导致公司产品销售目标国家或地区经济及消费受到较大影响,进而可能导致发行人客户取消或延迟订单,导致发行人生产经营与财务状况受到重大影响。

(5)海外贸易政策不利变化的相关风险

公司产品以外销为主,主要客户所在国家和地区贸易政策的不确定性会对公司出口销售产生不利影响。近年来,国际贸易保护主义势头上升,部分国家和地区采取反倾销、反补贴、加征关税等手段加大对当地产业的保护力度。公司营业收入中外销占比较高,主要外销市场集中于美国。如果包括美国在内的各国贸易政策持续发生不利变化,导致公司与外销客户的业务合作条件恶化或无法继续维持,将对公司的销售及利润水平产生不利影响。

(6)大客户合作风险

报告期内,公司向前五大客户合计销售金额分别为32,137.85万元、34,383.88万元和33,222.37万元,占当期营业收入的比例分别为94.51%、91.35%和82.05%。公司报告期各期的前五大客户主要为国际知名不锈钢真空保温器皿品牌商。未来,若公司与现有海外大客户的合作关系发生重大不利变化,导致公司无法获取大量OEM、ODM订单,将致使公司外销收入增速放缓,对公司收入及利润水平造成不利影响。(7)市场竞争风险

国际市场不锈钢真空保温器皿产品更新换代速度较快,国内市场随着国内经济的快速发展和居民生活水平的不断提高,消费者对不锈钢真空保温器皿产品的内在品质和外观设计的要求也越来越高。如果未来公司在产品研发设计、定制服务、智慧制造、品牌营销、渠道建设等方面没有及时地进行足够的投入,导致产品不能充分适应国际国内市场的需求,将对公司经营业绩的增长带来不利影响。

(三)内控风险

(1)实际控制人控制引致的风险

本次发行前,戚兴华、陈曙光夫妇合计控制公司100%的表决权,系公司实际控制人。按本次发行新股2,500万股计算,发行后戚兴华、陈曙光夫妇直接与间接控制公司表决权的比例为75%,仍为公司共同实际控制人。戚兴华、陈曙光夫妇可以利用其对公司的控制地位,通过选举董事、在股东大会行使表决权等方式对公司管理和决策实施重大影响并控制公司业务,如果控制不当将可能会给公司及中小股东带来一定的风险。

(2)用工管理风险

公司所从事的业务具有劳动密集特点,需要大批一线作业工人。公司生产基地位于浙江省金华市,制造业较为发达,用工需求量较大。报告期内,由于公司的生产具有一定的不均衡,在订单相对集中时所需一线生产工人数量将增加。车间员工流动性相对较高,对公司人员招聘、用工管理等都带来一定难度。因此,公司对生产员工招聘、用工管理的不当可能对公司生产经营造成不利影响。

(3)社会保险费、住房公积金缴纳的风险

公司具有生产员工数量众多且流动性较大的特点。报告期内,公司为员工缴纳社保、住房公积金的人数逐年增加。但截至2019年末,仍有部分员工放弃缴纳社保、住房公积金。公司可能面临因未足额缴纳社保、住房公积金而受到处罚的风险。

(4)公司规模扩张引发的管理风险

报告期内,公司经营规模不断扩大,在稳步发展OEM/ODM业务的同时大力推动自有品牌的建设,对管理人才、研发设计人才和销售人才需求加大。本次公开发行上市后,公司的资产、业务和人员规模将大幅增加,新产品开发、市场开拓、内部管理的压力将明显加大,对公司经营管理层的综合能力也提出了更高要求。如果公司在经营管理能力、组织管理体系和人才引进机制等方面不能满足业务规模扩张的需求,将会削弱公司的市场竞争力。

(四)财务风险

(1)毛利率波动或下滑风险

报告期内,公司综合毛利率分别为25.89%、34.98%和34.99%。公司毛利率水平受行业发展状况、客户结构、产品结构、原材料价格、员工薪酬水平等多种因素的影响。如果上述因素发生不利变化,将导致公司毛利率波动或下降,对公司盈利状况造成不利影响。

(2)原材料价格波动风险

公司原材料主要是不锈钢、塑料粒子、五金零配件、橡胶零配件等,报告期内,受程度的波动,其中不锈钢卷料及不锈钢管2018年的采购均价相比2017年下降3.02%,2019年的采购均价相比2018年上涨13.46%;塑料粒子2018年的采购均价相比2017年上涨32.57%,2019年的采购均价相比2018年下降17.84%。由于不锈钢、塑料粒子均有公开、实时的市场报价,若其价格大幅下跌或形成明显的下跌趋势,虽可降低公司的生产成本,但下游客户可能由此采用较保守的采购或付款策略,或要求公司降低产品价格,这将影响到公司的产品销售和货款回收,从而增加公司的财务风险。相反,在原材料价格上涨的情况下,若公司无法及时将成本上涨传导至下游客户,将导致公司毛利率下降。

(3)应收账款回收风险

报告期内,公司应收账款账面价值较高,报告期各期末,应收账款账面价值分别为4,038.73万元、4,199.89万元和4,933.41万元,分别占当期营业收入的11.88%、11.16%和12.18%。随着公司业务规模的进一步扩大,应收账款规模可能还将相应扩大,如果发生大额应收账款未能及时收回的情况,将会给公司带来不利影响。

(4)存货规模较大的风险

报告期各期末,公司存货账面价值分别为6,376.51万元、5,902.19万元和6,690.16万元,占流动资产的比例分别为38.06%、27.41%和26.74%。随着公司经营规模的扩大,存货规模可能进一步增长。较大的存货余额可能会影响到公司的资金周转速度和经营活动的现金流量,降低资金运营效率,也会增大存货发生跌价损失的风险,从而影响公司的生产经营及财务状况。

(5)税收优惠政策变动风险

公司系高新技术企业,报告期内,公司减按15%的税率征收企业所得税。未来若公司无法持续取得高新技术企业认定,或者国家调整高新技术企业税收优惠政策,将可能对公司未来经营状况和净利润水平产生一定影响。

(6)出口退税政策发生变化导致利润波动风险公司外销收入占比较高,公司主要执行“免、抵、退”的增值税退税政策。

报告期内,国家数次调整出口退税政策:2017年1月至2018年10月,公司外销产品增值税退税率为16%、13%、9%;2018年11月至2019年3月,公司外销产品增值税退税率为16%、13%;自2019年4月起,公司外销产品增值税退税率为13%。出口退税是国际上较为通行的政策,对于提升本国企业在国际市场上的竞争力、促进出口贸易有重要作用。2017年度、2018年度和2019年度,公司当期收到的退税金额分别为1,892.94万元、864.27万元及1,282.01万元。如果未来国家下调公司产品出口退税率,将会增加公司成本导致毛利率下降。因此公司存在因出口退税率下降而影响经营业绩的风险。

(7)汇率波动风险

报告期内,公司出口收入占主营业务收入的比重分别为84.00%、83.25%和85.94%,发生的汇兑损益分别为386.03万元、-367.36万元和69.35万元,因汇率波动导致的公司外汇衍生品交易的相关损益分别为-1,257.83万元、-265.54万元和-468.69万元。公司主要出口地为欧美、日韩等发达国家和地区,主要结算货币为美元。报告期内美元兑人民币的汇率波动较大。若未来美元等结算货币的汇率出现大幅波动,或是公司在执行外汇衍生品合约时未严格执行相关内控制度,可能导致公司的大额损失,从而影响公司的盈利能力。

(8)本次公开发行摊薄即期回报的风险

本次发行完成后,随着募集资金的到位,公司总股本将有所增加,由于募集资金投资项目存在一定的建设期,在项目全部建成后才能逐步达到预期的收益水平,因司净利润较难立即实现同步增长,故短期内存在每股收益被摊薄的风险。

(五)本次发行失败的风险

公司本次发行受到市场环境、投资者偏好、价值判断、市场供需等多方面因素的影响。根据《证券发行与承销管理办法》,若公司不满足其在招股说明书中明确选择的上市标准,或发行人投资价值无法获得投资者的认可,导致发行认购不足,则发行人可能存在发行失败的风险。

(六)募集资金投资项目引致的风险

(1)募投项目产能消化带来的风险

本次募集资金投资项目之一为“年产1,000万只不锈钢真空保温杯生产基地建设项目”。公司对本次发行募集资金投资项目的可行性研究是在目前客户需求、市场环境和公司技术能力等基础上进行的,在项目实施过程中,可能存在因实施进度、投资成本发生变化等引致的风险;同时,竞争对手的发展、人工成本的变动、市场容量、国际贸易政策的变化、宏观经济形势的变动等因素也会对项目的投资回报及可行性产生影响。若上述因素发生重大不利变化,则公司有可能无法按原计划顺利实施该等募集资金投资项目,或该等项目的新增产能无法有效消化。

(2)发行后净资产收益率下降的风险

报告期内,公司扣除非经常性损益后加权平均净资产收益率分别为44.90%、36.11%和21.37%。本次发行后,公司净资产规模增加,各类支出可能将迅速增加,会导致折旧或摊销费用上升,而投资项目的收益存在滞后性,因此公司净资产收益率短期内将有一定程度下降。