中商产业研究院2020-08-12

中商情报网讯:浙江鸿禧能源股份有限公司首次公开发行股票并在创业板上市。据了解,浙江鸿禧能源股份有限公司主要从事晶硅太阳能电池片的研发、生产与销售,智能化分布式光伏电站的开发、设计、建设及运维等。

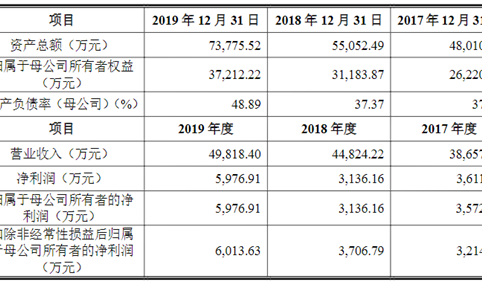

主要财务指标

浙江鸿禧能源股份有限公司资产总额和净利润逐年增加,2017年度资产总额为万元,2018年度资产总额为万元,2019年资产总额为万元;2017年度净利润为万元,2018年度净利润为万元,2019年度净利润为万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)政策和市场风险

1、政策变动风险

我国政府在2013年以来密集推出了一系列光伏产业相关政策,为光伏行业的快速发展起到了积极引导作用。我国太阳能光伏行业也在产业政策的大力推动下步入爆发式增长期。随着太阳能电池片转换效率的提高和光伏发电度电成本的降低,光伏发电“平价上网”的条件渐趋成熟,国家对于光伏补贴的政策导向也是呈现阶梯式退坡趋势。

2018年的“531新政”是国内光伏产业政策上的标志性事件,客观上讲,新政的出台对当年国内光伏产业带来了较大震动,年内新增装机规模未实现同比上涨。然而,“531新政”以及2019年陆续出台的“19号文”、“430通知”却对加快国内大规模实现“平价上网”起到了推动作用。未来,如果国家继续出台加速实现“平价上网”或者下调光伏发电上网标杆电价等相关政策,都可能在短期内对光伏行业的繁荣度造成较大不利影响。

2、市场竞争加剧的风险

国内从事光伏产业的企业数量众多,在实现“平价上网”的进程中,部分无法保持竞争优势的行业企业面临被淘汰或兼并的命运,在一定程度上提高了行业集中度;同时行业内龙头企业加大了其优势环节光伏产品的扩能步伐,更加剧了行业企业间的竞争程度。行业中拥有技术、成本、品牌和渠道等优势的优质企业,在市场竞争中可以处于更有利的位置。若公司不能适应市场和客户需求变化,并在产品研发、技术创新、成本控制、产品品质、电站运维质量和客户服务等方面进一步增强实力,未来将可能面临因市场竞争而产生业绩下滑风险。

3、市场开拓风险

经过多年积累,发行人已将分布式光伏发电业务拓展至浙江嘉兴、浙江宁波、山东济宁等地。截至2019年末,发行人自持分布式光伏电站累计并网装机容量379.38MW,主要集中于浙江省内,占比为74.96%。虽然发行人在浙江省内具有丰富的项目经验和良好的市场声誉,且浙江省分布式光伏发电业务尚有较大市场空间,但从全国范围看,分布式光伏发电市场竞争者众多,发行人在未来的业务拓展中可能遭遇日趋激烈的屋顶资源竞争和潜在的地方保护主义等不利因素影响,导致发行人在浙江省外获取屋顶资源的难度上升,即发行人面临一定的市场开拓风险。

(二)经营风险

1、原材料价格波动的风险

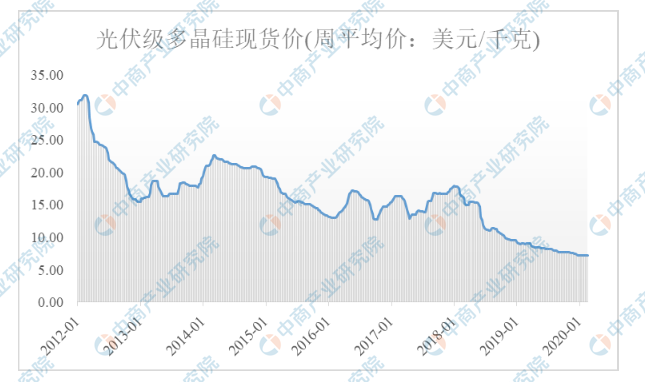

太阳能光伏行业属于朝阳行业,目前正处于快速成长阶段。受市场需求变动、宏观经济波动、产业政策变化和产业链各环节发展不均衡等因素影响,光伏行业上游原材料价格会出现较大幅度波动。太阳能光伏产品的最上游原材料为多晶硅料,其价格的波动将对产业链中下游环节的产品以及终端光伏发电系统的价格产生影响。2012年至2020年初,多晶硅料价格走势情况如下:

资料来源:Wind资讯、中商产业研究院整理

自2012年以来,多晶硅料的价格主要呈现震荡下行的走势,原材料价格波动会对公司主营业务毛利率、经营业绩产生一定影响,公司存在原材料价格波动的风险。报告期内,在其他因素不变的情况下,假定电池片原材料采购均价变动1%,公司主营业务毛利率分别反向变动0.70%、0.63%和0.55%。

2、产品价格下降的风险

由于技术及工艺进步、市场竞争加剧和“平价上网”趋势下光伏行业政策的影响,公司面临产品价格在未来继续下降的风险,虽然公司具有一定的竞争优势与市场地位,但如果无法通过技术更新、提高经营效率等手段应对风险,价格下降将对公司的经营业绩造成不利影响。

3、客户和供应商相对集中的风险

报告期内,将同一实际控制人控制的企业合并计算,公司对前五名客户的销售额占营业收入的比例分别为76.80%、67.22%和55.44%。虽然公司主要客户为信誉良好的全球知名组件厂商,但是如果公司主要客户的经营或财务状况出现不良变化,或者公司与主要客户的稳定合作关系发生不利变动,将可能对公司的经营业绩产生不利影响。公司对前五名原材料供应商采购比例分别为67.15%、74.92%和64.25%,对前五名工程物资供应商采购比例分别为63.53%、72.14%和73.67%,公司对主要供应商的采购比例相对较高,如果主要供应商存在供应不足或供应的物料质量存在问题,将可能影响公司物料供应的稳定性。

4、技术或产品被替代的风险

太阳能光伏行业具有发展速度快、技术进步快的特点,随着行业内企业大量的资金投入,现有的太阳能电池片生产技术和工艺在不断改进、成熟,技术迭代步伐加快,如已实现规模化生产的PERC技术产品仅通过两至三年就迅速取代了Al-BSF电池片成为市场主流产品,2020年以来,多家同行业公司已宣布将通过技改或新增产线的方式进入到转换效率表现更加优异的TOPCon产品和HJT产品领域。

从市场需求角度,未来两年因国内户用项目及印度、拉美地区及部分欧洲等海外国家和地区的需求,多晶及多晶(黑硅)PERC电池片仍将保持一定市场份额,但如果公司TOPCon技改项目无法按计划正常实施,无法顺利完成产品技术迭代,则将对公司经营和财务状况造成一定不利影响。此外,一旦出现业界预期之外其他替代产品或技术,突破原有的局限性指标,使得光电转换效率大幅提升,或成本大幅降低,若公司未能及时准确判断技术及产品发展趋势,将对公司的持续发展构成障碍,并且对公司的经营和财务状况造成不利影响。因此,公司存在技术或产品被替代的风险。

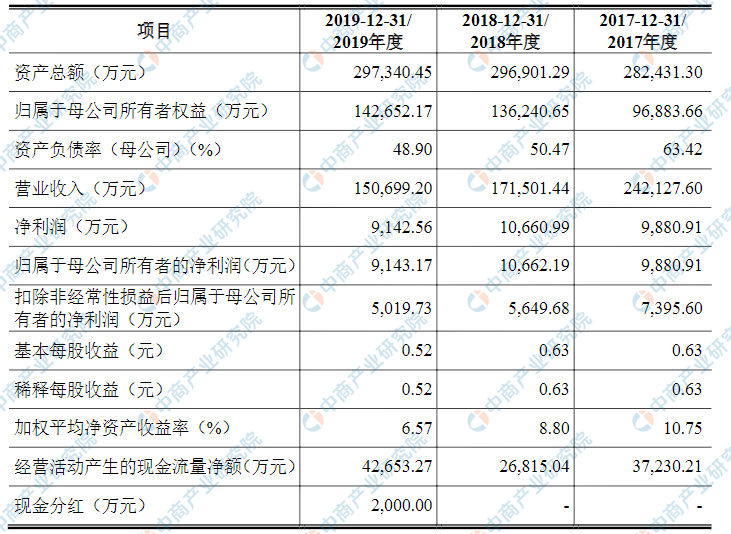

5、业绩下降超过50%的风险

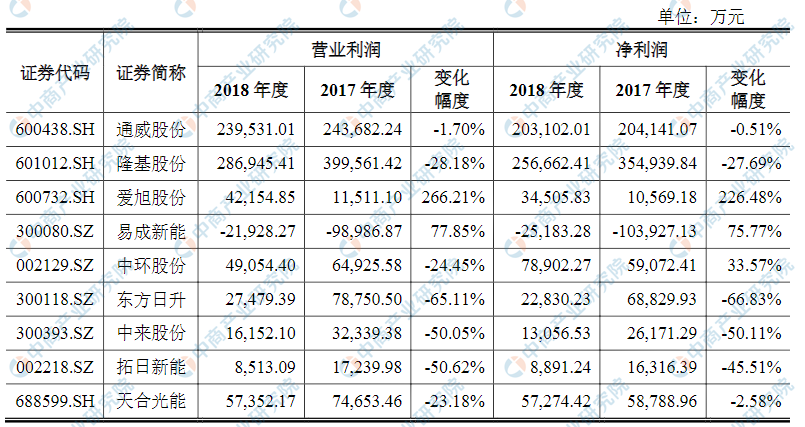

根据本节所述相关风险因素,以及公司未预料到的风险或因不可抗力导致的风险,相关风险均可能导致公司营业收入、毛利率等财务指标大幅波动或下滑,从而大幅减少公司盈利以“531新政”为例,虽然其有利于推动行业有序、高质量发展,但其到来较为突然,对2018年新增装机规模进行了直接控制,导致国内市场供求关系短期失衡,同时部分落后产能在退出过程中低价出货回笼资金,从而进一步加剧了制造环节产品价格的下降。由于下降幅度超出了行业平均技术进步水平,因此对行业整体的开工率以及盈利水平均造成了不同程度的负面影响。2017-2018年,国内主要光伏行业上市公司的营业利润和净利润及其变化情况如下:

资料来源:中商产业研究院整理

受“531新政”出台的短期影响,除爱旭股份、易成新能等少数企业外,2018年度国内主要光伏上市公司业绩普遍表现不佳,部分公司营业利润和净利润同比下降超过50%。未来,若出现其它个别极端情况或者多个风险叠加的情况,将有可能导致公司上市当年营业利润较上年下滑50%以上,甚至出现亏损。

6、屋顶租赁稳定性风险

经过多年发展,智能化分布式光伏发电业务已成为发行人的主要利润来源。发行人分布式光伏发电业务需通过租赁业主屋顶来建设、运营光伏电站,虽然租赁合同约定的租赁期限一般为20年,但租赁稳定性与业主屋顶存续、业主经营情况、房屋产权移转等因素密切相关。发行人租赁业主屋顶前,会对屋顶条件、业主经营情况等进行考察,并与屋顶条件好、经营持续性较强的优质业主方开展屋顶分布式光伏项目合作。

尽管屋顶租赁合同包含了对发行人权益的保障性条款且发行人着力提供优质服务以加深与业主的合作粘性,却仍无法避免自然灾害、政府拆迁、突发公共卫生事件等不可抗力因素和业主经营不善、房屋产权移转等外部客观因素对屋顶租赁稳定性的影响,即发行人面临一定的屋顶租赁稳定性风险。

7、新冠肺炎疫情对公司生产经营造成不利影响的风险

自2020年1月新冠肺炎疫情开始爆发以来,目前已在全球范围蔓延。因各国隔离措施、交通管制等防疫管控措施的影响,公司及上下游企业生产复工延迟,全球终端光伏电站投资增速及建设进度明显放缓,短期内对公司晶硅太阳能电池片业务的原材料采购、产品制造、运输交付、订单签订和货款回收均已造成不利影响,但对公司智能化分布式光伏运营业务影响较小。

虽然长期来看光伏发电“平价上网”、在能源结构中占比提升的趋势不变,光伏行业未来仍将有广阔的发展前景,但本次新冠肺炎疫情的持续时间及影响程度尚不明朗,公司已积极采取措施在确保安全的情况下于2020年2月陆续复工复产,减少新冠肺炎疫情对公司正常生产经营的影响。若新冠肺炎疫情在全球范围内进一步持续或加剧,可能导致全球光伏新增装机量进一步下滑、光伏市场需求进一步下降、行业竞争加剧,继而对公司生产经营和盈利水平产生不利影响。

(三)财务风险

1、应收账款发生坏账损失的风险

报告期各期末,公司的应收账款账面价值分别为9,725.12万元、19,505.70万元和13,699.44万元,占总资产比例分别为3.44%、6.57%和4.61%,报告期内公司应收账款周转率分别为16.11次、10.67次和7.83次,报告期各期末,公司1年以内的应收账款账面余额占比分别为89.24%、89.76%和89.53%,应收账款整体质量较高。但若下游市场发生重大不利变化,公司客户可能因财务状况恶化而不能按期向公司支付款项,从而使公司面临应收账款发生大额坏账损失的风险,进而对公司业绩产生不利影响。

2、运营资金风险

光伏行业属于资金密集型产业,随着业务规模的扩大,报告期内公司营运资金、资本性支出呈上升趋势。尽管自成立以来,公司股东不断加大资本投入力度,资本实力得到了明显提升,但仍不能满足公司业务快速发展的需要。受限于较为单一的外部融资渠道,银行借款和融资租赁是公司目前重要的融资方式。

报告期各期末,公司流动比率分别为0.57、0.63和0.60,速动比率分别为0.51、0.59和0.56,资产负债率(合并)分别为65.70%、54.11%和52.02%,虽然公司资信良好,若无法获得足够的营运资金,公司将存在短期偿债风险,对正常生产经营将造成不利影响。

3、毛利率波动的风险

报告期内,主营业务毛利率分别是14.29%、15.76%和17.61%,主营业务毛利率受到业务结构、产业政策、市场竞争、技术进步、原材料成本波动等因素影响。报告期内,公司智能化分布式光伏运营业务中光伏发电业务规模不断扩大,毛利率保持较高水平,逐渐成为公司主要利润来源;晶硅太阳能电池片业务受产业政策调整、市场需求和产能爬坡等因素的影响,毛利率出现一定波动。未来,公司将继续优化业务结构,大力发展收入及现金流持续稳定的智能化分布式光伏运营业务,同时对晶硅太阳能电池片业务持续进行技术更新、产品升级和降本增效。尽管如此,如果未来宏观环境变化、行业竞争加剧或公司生产经营状况发生变化,公司将会面临毛利率波动的风险。

4、净资产收益率下降的风险

报告期内,公司扣除非经常性损益后加权平均净资产收益率分别为8.04%、4.66%和3.61%。本次发行结束后,公司的净资产规模将大幅增加,而募集资金投资项目还需要一定的建设期和投产期才能逐步产生经济效益,因此在本次发行成功并募集资金到位后,公司面临净资产收益率在短期内下降的风险。

5、固定资产减值的风险

公司固定资产主要由机器设备、光伏电站等构成,报告期各期末,公司固定资产账面价值分别为175,807.20万元、201,046.36万元和212,019.63万元,减值准备余额分别为3,865.45万元、3,917.04万元和4,228.20万元,固定资产账面价值占总资产的比例分别为62.25%、67.71%和71.31%。晶硅太阳能电池片行业的竞争格局如发生显著变化、生产工艺技术与产品如出现重大升级革新,可能导致公司固定资产未来可收回金额低于其账面价值,出现固定资产减值的风险。

(四)管理风险

1、经营规模扩张引致的管理风险

随着公司业务的持续发展,特别是在本次发行完成后,公司资产和业务规模都将进一步扩张,管理难度将相应提高,经营决策和风险控制的难度增加,这对公司的治理水平及管理人员的管理能力提出了更高的要求。公司在发展战略、制度建设、市场开拓、运营管理、资金管理、内部控制建设、引进和留住优秀人才等方面都将面临更大的挑战。如果公司的管理体系和管理人员的管理水平不能很好地适应这种变化并随之调整和完善,将可能因管理和内部控制不到位而产生内控风险。

2、人才流失的风险

国内太阳能光伏行业发展迅速,人才及技术的竞争激烈。公司历来重视人才资源的外部开发和内部培养,已经建立了相对稳定的管理、技术、生产和销售团队。公司采取包括制定合理的薪酬及福利体系以及建立较完备的激励机制、人才培养机制和技术保密机制等措施,尽可能的改善工作环境和挖掘员工潜能,确保员工团队的稳定性。但国内同行业企业间人才竞争激烈,会对公司人员稳定产生一定影响,如果公司因管理、机制等方面出现变化或跟不上公司发展速度而导致无法留住核心人员,公司仍面临一定的人才流失风险。

3、实际控制人不当控制的风险

本次发行前,公司实际控制人李健、李金喜和张维鸣分别持有公司22.39%、20.87%和19.58%的股份,合计持有公司62.84%的股份,本次发行后实际控制人直接和间接持有的公司股份仍将超过40.00%。实际控制人有能力对公司发展战略、生产经营、利润分配等决策产生重大影响。虽然公司已建立了完善的法人治理结构,从制度安排上避免实际控制人操纵现象的发生,但在公司利益与实际控制人利益发生冲突时,如果实际控制人不恰当地行使其表决权,则可能影响甚至损害公司及公众股东的利益。

(五)发行失败风险

本次公开发行前,公司股份并未在国内A股市场公开交易。公司本次申请首次公开发行股票并在创业板上市,在取得相关审批后将进行市场化发行。成功的市场化发行取决于公开发行时国内外宏观经济环境、国内资本市场行情、发行时的股票行情、投资者对于公司股价未来走势判断以及投资者对于创业板企业的预计估值。如上述因素出现不利变动,公司首次公开发行存在因认购不足而导致的发行失败风险。

(六)募集资金使用风险

本次募集资金投资项目均围绕本公司主营业务进行,其中“分布式光伏电站建设项目”及“年产2,000MWTOPCon晶体硅太阳能电池片技术改造项目”均将扩大公司现有产能及业务规模。尽管公司已对募集资金投资项目的市场前景、生产技术、销售能力等进行了谨慎的论证分析,但是在项目实施过程中,仍可能存在市场拓展效果不佳、市场环境变化、宏观经济波动、募投项目进度滞后、原材料价格波动、劳动力资源不足等影响项目实施进程的诸多因素,将导致公司产品竞争优势下降,产能消化不达预期,从而无法实现本次募投项目的预期收益的风险。

(七)税收优惠风险

(一)根据《高新技术企业认定管理办法》(国科发火〔2016〕32号)和《高新技术企业认定管理工作指引》(国科发火〔2016〕195号)有关规定,以及科学技术部《关于浙江省2016年第一批高新技术企业备案的复函》(国科火字浙江鸿禧能源股份有限公司上市保荐书3-1-3-14〔2016〕149号),2016年公司通过高新技术企业认定,取得编号为GR201633000354的《高新技术企业证书》,资格有效期三年,企业所得税优惠期为2016年1月1日至2018年12月31日。根据《高新技术企业认定管理办法》(国科发火〔2016〕32号)和《高新技术企业认定管理工作指引》(国科发火〔2016〕195号)有关规定,以及科学技术部、高技术产业开发中心发布的《关于浙江省2019年高新技术企业备案的复函》(国科火字〔2020〕32号),2019年公司通过高新技术企业认定,取得编号为GR201933003509的《高新技术企业证书》,资格有效期三年,企业所得税优惠期为2019年1月1日至2021年12月31日。

根据《企业所得税法》及相关规定,公司2017年度、2018年度、2019年度企业所得税按15%税率计缴。

(二)根据《关于实施国家重点扶持的公共基础设施项目企业所得税优惠问题的通知》(国税发〔2009〕80号)有关规定,对公司及子公司浙江鸿禧电力有限公司、海盐鸿禧电力有限公司、平湖鸿禧电力有限公司、嘉兴京旭新能源有限公司、嘉兴裕禾微电网技术有限公司、济宁华禧新能源科技有限公司、绍兴鸿德电力有限公司、嘉兴鸿舟新能源科技有限公司从事由政府投资主管部门核准的太阳能发电新建项目的投资经营所得,自该项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。

(三)根据《关于进一步扩大小型微利企业所得税优惠政策范围的通知》(财税〔2018〕77号)规定,子公司浙江恒德电力工程有限公司2018年度所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

(四)根据香港特别行政区政府颁布的《2018年税务(修订)(第3号)条例》规定,自2018年4月1日起,法团首200万元(港币)的利得税税率将降至8.25%,其后的利润将继续按16.5%征税。根据《2019年税务(修订)(税务宽免)条例》(2019年第9号条例),法团获一次性宽减2018/2019课税年度100%利得税,以20,000元港币为上限,子公司鸿禧能源香港有限公司享受该税务优惠。

报告期内,公司经营业绩对上述税收优惠政策不存在重大依赖,如果国家相关税收优惠政策发生变化,导致公司无法继续享受上述税收优惠政策,将对公司经营业绩产生一定不利影响。