深圳市博硕科技首次发布在创业板上市 上市存在风险分析(附图)

中商产业研究院 2020-08-12 13:58

中商情报网讯:深圳市博硕科技股份有限公司首次公开发行股票并在创业板上市。据了解,深圳市博硕科技股份有限公司主要从事电子产品功能性器件的设计、研发、生产和销售。

主要的经营和财务数据及指标

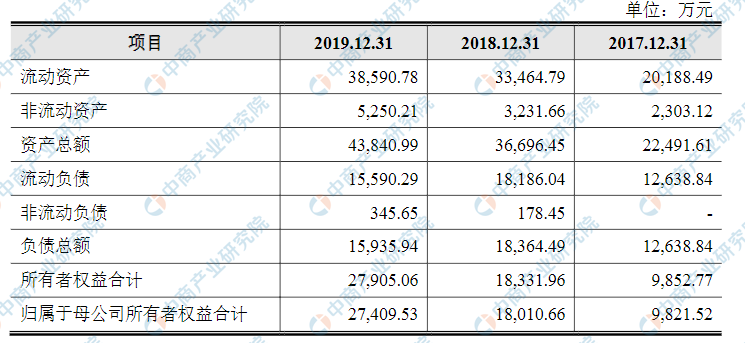

1、合并资产负债表主要数据

资料来源:中商产业研究院整理

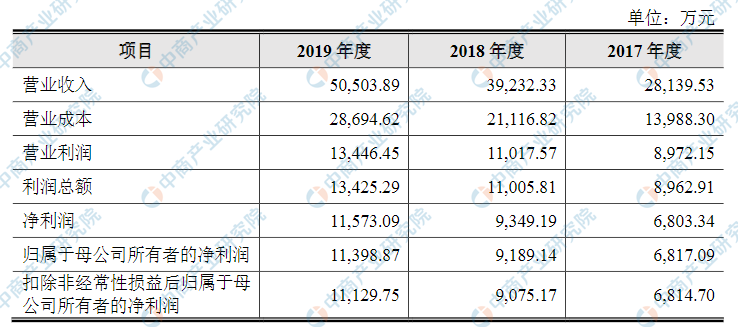

2、合并利润表主要数据

资料来源:中商产业研究院整理

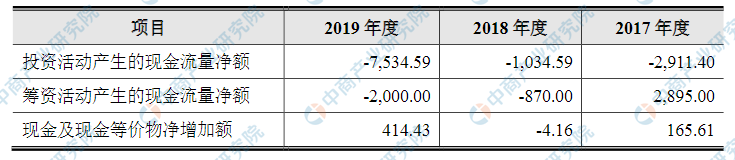

3、合并现金流量表主要数据

资料来源:中商产业研究院整理

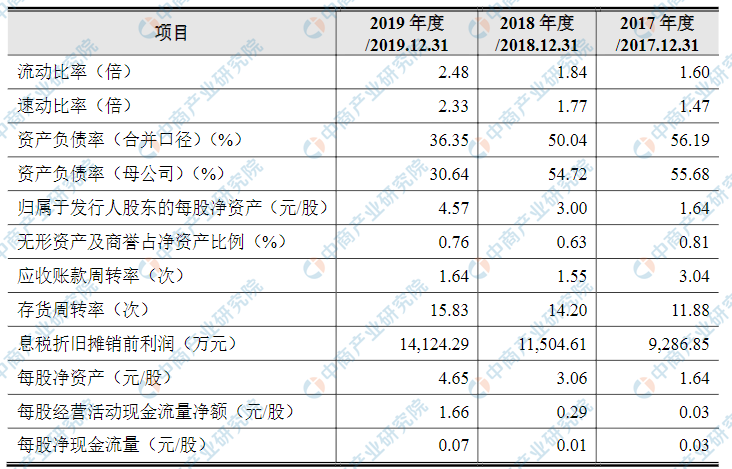

4、主要财务指标

资料来源:中商产业研究院整理

本次上市存在的风险

(一)市场竞争风险

公司的主要产品是电子产品功能性器件,主要应用于智能手机、智能穿戴设备等消费电子以及汽车电子等电子产品及其组件。我国是全球最大的消费电子产品制造基地,同时也是汽车电子、工业电子、医疗电子、教育电子等快速发展的电子行业重要的制造基地。我国电子产品行业在全球的重要地位以及电子产品行业整体规模的持续扩大奠定了我国电子产品功能性器件产业的发展基础并推动电子产品功能性器件行业持续发展。同行业企业在不同的细分市场、销售区域和终端客户拥有各自的竞争优势。

但由于下游市场需求较大,具备相关技术及生产能力的企业不断加入到该行业中来,以及现有竞争对手通过技术创新、管理创新等方式不断渗透公司所处业务领域,因此,公司未来面临着市场竞争加剧的风险。

(二)客户集中度较高的风险

公司产品主要应用于智能手机、智能穿戴设备等消费电子以及汽车电子等电子产品及其组件,直接客户主要为电子产品制造服务商、组件生产商,如富士康、比亚迪、歌尔股份、鹏鼎控股、超声电子、欧菲光、信利光电、丘钛科技等客户,再由其集成销售给终端品牌商,最终应用于苹果、华为、小米、OPPO、VIVO等消费电子品牌商以及大众、奥迪等汽车品牌商,由于下游品牌集中度较高,因此导致公司客户集中度较高。

按受同一实际控制人控制的客户合并计算,2017年、2018年、2019年公司前五大客户合计销售额占营业收入的比重分别为99.59%、98.23%和92.40%,其中对富士康的销售收入占营业收入的比重分别为75.91%、83.91%和54.17%,虽然客户集中度有所下降,但整体集中度仍较高。报告期内,公司与主要客户合作稳定且新客户开拓进展顺利,但如公司不能持续开拓新的客户,现有客户的经营状况或业务结构发生重大变化,或其在未来减少对公司产品的采购,将会对公司经营产生重大不利影响。

(三)应收账款回收风险

报告期各期末,公司应收账款净额分别为17,391.94万元、30,618.75万元和28,033.76万元,占报告期各期末流动资产的比重分别为86.15%、91.50%和72.64%。报告期各期末应收账款金额较大,但公司应收账款账龄均在一年以内,账龄较短。

虽然报告期内公司应收账款所对应客户均是与公司形成良好合作关系的企业,财务状况良好且商业信用程度高,报告期内回款及时,但是如果应收账款回款周期延长,将会影响营运资金的日常周转并导致公司整体资金成本上升。此外,若客户未来受到行业市场环境变化、技术更新及国家宏观政策等因素的影响,经营情况或财务状况等发生重大不利变化,公司应收账款产生坏账的可能性将增加,从而对公司的生产经营产生不利影响。

(四)创新风险

电子产品行业技术更新迭代快,产品的创新、智能化水平越来越高,因此,对公司功能性器件配套的设计研发能力、生产工艺水平、产品品质及快速供货能力等要求也越来越高。如公司对产品和市场的发展趋势判断失误,技术创新及产品创新不能满足下游行业快速发展的需要,技术路线和产品定位未能根据市场变化及时进行调适,新技术、产品不能得到客户认可等,将对公司经营产生重大不利影响,公司面临技术更新与产品开发风险。

(五)毛利率下降的风险

报告期内,公司综合毛利率分别为50.29%、46.17%和43.18%,报告期内公司毛利率出现一定幅度下降。公司毛利率水平受下游消费电子和汽车电子的发展状况、客户结构、产品结构、原材料价格、员工薪酬水平、产品良率、产能利用率等多种因素的影响。如上述因素发生持续不利变化,将对公司的毛利率水平和盈利能力产生不利影响,公司存在主营业务毛利率下降的风险。

(六)成长性风险

报告期内,公司营业收入和净利润均快速增长。但公司未来成长性受宏观经济环境、产业政策、竞争格局等多种因素的综合影响。若未来出现对公司发展不利的因素,将可能导致公司盈利能力出现波动,使公司偏离原有的成长性预期,无法实现报告期内的高增长。