深圳瑞捷工程咨询首次发布在创业板上市 上市存在风险分析(附图)

中商产业研究院 2020-08-13 14:10

中商情报网讯:深圳瑞捷工程咨询股份有限公司首次公开发行股票并在创业板上市。据了解,深圳瑞捷工程咨询股份有限公司主要从事建设工程第三方评估、管理和咨询服务的企业。

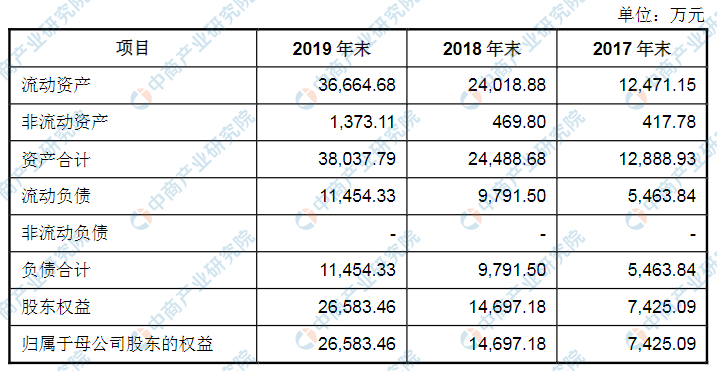

主要经营和财务数据及指标

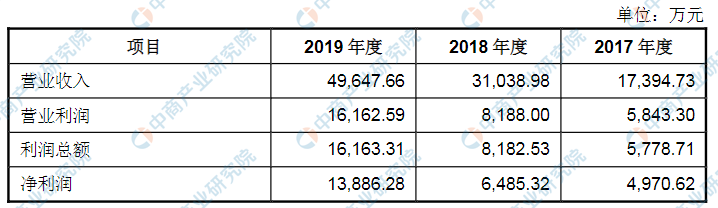

深圳瑞捷工程咨询股份有限公司资产总额和净利润逐年增加,2017年度资产总额为12,888.93万元,2018年度资产总额为24,488.68万元,2019年资产总额为38,037.79万元;2017年度净利润为4,970.62万元,2018年度净利润为6,485.32万元,2019年度净利润为13,886.28万元。

(一)合并资产负债表主要数据

资料来源:中商产业研究院整理

(二)合并利润表主要数据

资料来源:中商产业研究院整理

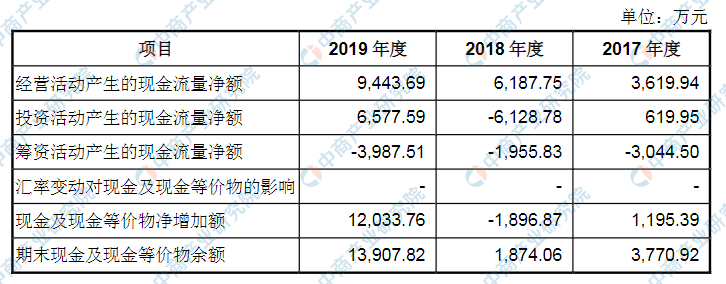

(三)合并现金流量表主要数据

资料来源:中商产业研究院整理

(四)主要财务指标

资料来源:中商产业研究院整理

本次上市存在的风险

(一)创新风险

公司致力于传统行业与新业态的深度融合,坚持以市场与客户需求为导向、以创新驱动发展,在业务模式和产品线布局上创新创造,通过不断地研发创新实现公司业务与信息化、大数据等新技术的深度融合。未来,如果公司业态创新无法获得市场认可、产品创新跟不上客户与市场需求的变化,则可能面临新旧产业融合失败、被竞争者替代等风险,进而可能导致公司经营业绩出现下滑。

(二)经营风险

1、社会固定资产投资、房地产投资规模波动风险

公司所从事的工程评估、驻场管理和管理咨询业务属于建设工程管理服务,行业发展与国民经济运行状况、社会固定资产投资规模特别是房地产投资规模密切相关,受宏观调控政策、经济运行周期等因素的影响较为明显。

2015年以来我国经济步入新常态,国民经济面临一定的下行压力,全社会固定资产投资增速有所放缓,而同期国家对房地产行业的调控政策力度有增无减,尤其是随着2016年前后我国各大热点城市房价较快上涨,各地政府陆续出台了限购、限贷、提高首付比例等一系列调控措施,一定程度上抑制了房地产投资需求,影响房地产开发规模和进度。

2018年以来,随着全国主要城市房价走势平稳,以及城市化进程不断推进,房地产调控政策呈现出热点城市从严从紧,市场下行城市局部放松的因城施策的局面。根据国家统计局数据,2017至2019年度,我国房地产开发投资额分别为10.98万亿元、12.03万亿元和13.22万亿元,分别较上年增长7.0%、9.5%和9.9%。

在经历了2016年严格调控后,房地产开发投资再次出现回暖态势。但未来若宏观经济出现不利变化或房地产行业调控政策进一步收紧,可能会导致社会固定资产投资规模持续放缓,房地产企业减少土地投资,项目开发推迟,从而对公司现有业务的推进、未来市场的开拓造成不利影响。

2、市场竞争风险

公司所在的第三方工程评估业属于工程管理服务领域的新兴业态,目前国内竞争企业较少,公司具备较强的市场竞争力。随着经济体制改革的深化、政府“放管服”职能的转变以及工程管理服务市场化进程的加快,未来建设工程质量评估服务商的数量可能增多,从而对公司的优势地位造成一定挑战,如果公司提供产品和服务不能持续满足市场和客户需求,公司将面临业务量减少或收费标准降低的风险,对公司未来经营状况和盈利能力产生不利影响。

3、人力成本上升及毛利率下降风险

人力成本是公司报告期内经营过程中的主要支出,人员工资的变化对公司经营业绩有着重大影响。近年来,建设工程质量评估行业发展较快,公司业务扩张和专项评估业务的推出,需要不断引进优秀人才,而高端、专项评估人员相对稀缺,人才竞争加剧;另一方面,公司大部分员工位于我国一线城市,用工成本持续增加。若未来人力成本持续上升,公司服务价格或管理效率不能有效提升,营业收入不能相应增长,将对公司毛利率和利润水平造成不利影响。

4、专业人才不足及流失的风险

第三方工程评估行业是典型的人才密集型、知识密集型行业,评估技术人员的专业素质和服务水平是公司业务持续发展和竞争力提升的关键因素之一。随着业务规模的不断扩大以及新业务的持续推进,公司对行业专业人才的需求日益迫切,若公司未来不能有效引进专业人才,或在人才培养、薪酬激励机制等方面缺乏竞争力,将面临专业人才不足及流失的风险,对公司业务发展持续性产生不利影响。

(三)财务风险

1、应收账款不能及时收回风险

2017年末、2018年末以及2019年末公司应收账款净额分别为7,539.55万元、14,335.16万元和21,960.71万元,占总资产的比例分别为58.50%、58.54%和57.73%,应收账款金额及在总资产中所占比重均偏高。虽然公司主要客户为国内大型房地产开发企业和公共工程建设单位,客户信誉较好,公司应收账款产生坏账的风险较低,但随着未来公司业务收入的持续增长,预计应收账款余额将同步继续上升,若公司不能及时收回资金,进而影响公司经营性现金流入,将对公司未来财务状况及经营成果造成不利影响。

(四)内控风险

1、实际控制人不当控制风险

本次发行前,公司实际控制人为范文宏和黄新华,其中范文宏直接持有公司34.425%股份,并通过瑞皿投资持有公司11.475%股份,通过瑞宏捷控制公司5.00%股份的表决权;黄新华直接持有公司33.075%股份,并通过瑞可投资持有公司11.025%股份,通过瑞华捷控制公司5.00%股份的表决权。

2017年1月9日,范文宏与黄新华签署《一致行动协议》,约定对于需要发行人董事会、股东会/股东大会审议的重大事项等议案,双方应在召开审议该等议案的会议前进行预先沟通并得出一致意见,并以沟通形成的一致意见在相关董事会、股东会/股东大会上表决。范文宏和黄新华合计控制了公司100.00%股份的表决权,为公司的实际控制人。

由于公司实际控制人在股权控制和经营管理决策等方面对公司存在较强影响力,且其个人利益有可能并不完全与其他所有股东的利益一致,若其通过行使表决权、管理职能或任何其他方式对公司经营决策、董监高的安排、对外投资、资产处置等方面存在控制不当的行为,可能对公司及其他股东的权益产生不利影响。

2、公司内部管理控制不当风险

近年来,随着第三方工程评估业的快速发展,公司业务规模亦呈现高速增长的趋势,2017年、2018年和2019年,公司营业收入分别为17,394.73万元、31,038.98万元和49,647.66万元,员工人数分别为460人、851人和1,399人。

未来,若公司组织能力建设和管理水平跟不上公司快速发展的步伐,将对公司进一步扩大业务规模造成一定阻碍,进而对公司经营业绩造成不利影响。第三方工程评估业的市场价值建立在客观、独立的基础之上,客观性和独立性是本行业立业之本。公司以“尊重、诚实、成长、担当”为企业的核心价值观,十分重视评估人员廉洁自律建设工作,通过一系列行为规范及奖惩制度的建立和执行,确保评估人员在业务开展过程中坚守客观、独立的从业纪律。若个别评估人员因未遵守公司制度和纪律,在工程评估业务开展过程中未能保证客观性和独立性,将对公司声誉造成损害,从而对公司未来经营造成不利影响。

(五)技术风险

1、知识产权泄露风险

公司拥有专利、作品著作权、软件著作权等知识产权,目前已经采取了加强研发人员激励水平、建立健全内部保密制度、申请知识产权证书等措施来保护公司的知识产权。尽管公司采取了多项措施防止核心技术泄露,若公司核心技术人员离职或私自泄露公司技术机密,则可能对公司的技术研发和业务经营产生不利影响,削弱公司的竞争优势,给公司带来直接或间接的经济损失。

2、信息系统风险

公司主营业务开展需要使用ERP等信息系统进行业务统筹、项目人员调度等,随着信息技术的发展,公司业务和管理工作对信息系统的依赖度越来越高,对软硬件、网络环境、数据处理的要求较高,若公司信息系统无法正常运转,将对公司正常生产经营造成不利影响。

(六)发行失败风险

根据相关法规的要求,若本次发行时提供有效报价的投资者数量或网下投资者申购数量未达到相关规定要求,本次发行应当中止。中止发行后,在中国证监会同意注册决定的有效期内,且满足会后事项监管要求的前提下,可重新启动发行。如果公司未在中国证监会同意注册决定的有效期内完成发行,公司将面临股票发行失败的风险。

(七)其他风险

1、募集资金投资项目的风险

(1)募集资金投资项目的管理风险

报告期内,公司的资产规模持续扩大,总资产从2017年末的12,888.93万元增长到2019年末的38,037.79万元。公司募投项目完全达产后,公司资产规模亦将进一步提高。公司的快速发展对业务质量控制、财务管理、风险控制、人力资源管理等方面提出了更高的要求。如果公司管理人员的素质及管理水平不能适应公司规模迅速扩张的需要,管理制度、组织模式不能随着公司规模的扩大而及时进行调整和完善,将会影响公司的应变能力和发展速度,进而削弱公司的整体竞争力。

(2)募集资金投资项目收益不达预期的风险

尽管公司已结合产业政策、公司战略对募集资金投资项目进行了充分的可行性论证,并预期能产生良好的经济效益,但在具体实施过程中,市场环境、产业政策、技术发展等具有不确定性,可能发生项目实施进度和效果不理想的情况,进而带来项目收益不达预期的风险。

(3)募集资金投资项目摊薄即期回报的风险

本次公开发行股票募集资金后,公司的资金实力将大幅增强,净资产规模亦将随之扩大,随着募集资金投资项目的逐步实施,公司净利润也将有所增加。但募集资金使用带来的业绩增长需要一定的过程和时间,短期内公司的净利润和股东回报仍主要依赖现有业务,可能无法抵消募集资金投资项目导致的折旧和摊销的增加,公司每股收益和净资产收益率等财务指标短期内存在一定幅度下降的风险。

2、新型冠状病毒肺炎疫情对公司经营业绩带来的不利影响

公司主营业务为建设工程第三方评估、管理和咨询服务,项目实施地遍布全国,2020年1月以来,新型冠状病毒肺炎疫情(以下简称“疫情”)自湖北省武汉市快速蔓延至全国,为保证人民群众身体健康和生命安全,党中央、国务院、各地方政府及相关行政管理部门采取果断措施,出台了若干关于加强疫情防控工作及延期复工的通知。受此影响,公司项目开工率明显下降,这将导致公司2020年一季度经营成果出现同比下滑。

目前,公司已经部分复工,部分项目执行逐步恢复正常,公司管理层将继续根据国家政策要求,结合疫情控制情况,尽快全面复工,通过提高项目执行效率、合理安排人员等方式,努力降低疫情对公司经营业绩产生的负面影响。

国内疫情已逐步得到控制,但国外疫情陆续爆发,未来若因国外疫情影响,国内疫情反复,导致公司各地项目无法及时全面复工,下游客户需求量发生重大变化,则将会对公司后续经营成果带来进一步不利影响。