读客文化首次发布在创业板上市 上市存在风险分析(附图)

中商产业研究院 2020-08-13 17:24

中商情报网讯:读客文化股份有限公司首次公开发行股票并在创业板上市。据了解,读客文化股份有限公司主要从事图书的策划与发行及相关文化增值服务。

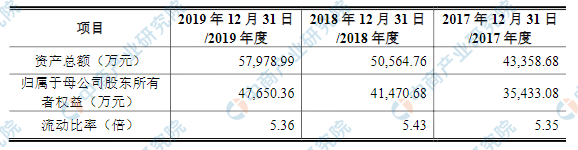

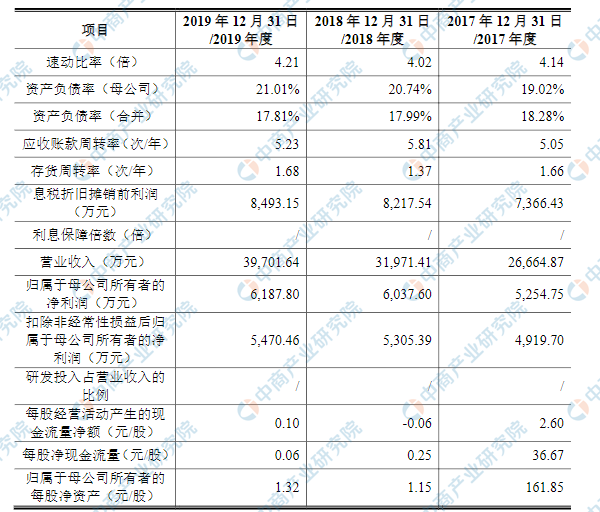

主要财务指标

读客文化股份有限公司资产总额和归属于母公司所有者的净利润逐年增加,2017年度资产总额为43,358.68万元,2018年度资产总额为50,564.76万元,2019年资产总额为57,978.99万元;2017年度归属于母公司所有者的净利润为5,254.75万元,2018年度归属于母公司所有者的净利润为6,037.60万元,2019年度归属于母公司所有者的净利润为6,187.80万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)政策监管风险

公司所属的新闻和出版业是具有意识形态属性的重要领域,受到国家相关法律、法规及政策的严格监管。公司根据不同的产品类别设立了多个图书策划业务单元,并建立了严谨的选题及内容策划业务流程和严格的质量控制体系。确定的选题后期需要通过出版社的审核、经所在省、自治区、直辖市新闻出版管理部门的审核,再报国家新闻出版署备案。

公司主营业务为图书的策划与发行及相关文化增值服务,图书策划品种主要集中于文艺、社科、少儿等领域。自设立以来,公司开展的业务未发生过违背或偏离国家政策导向和意识形态的情形,且公司已建立健全管理制度,明确编审流程,确保所策划和发行的图书导向正确。但公司未来策划和发行的图书仍有可能由于偏离相关行业政策法规而受到行业监管部门相应处罚,从而对公司的业务经营造成不利影响。

(二)行业竞争风险

我国图书行业,参与竞争的企业数量众多,从资本属性来看,总体上呈现以国有资本为主,但民营企业在内容策划与发行销售环节表现优异、成长迅速。目前,我国该行业的跨媒体、跨地区、跨所有制的战略重组不断推进,区域垄断性逐步打破,围绕优质版权资源、发行渠道、零售终端的市场竞争日趋激烈。行业数据表明,全国图书出版品种持续上升、单品种印量和销售量不断下降,这种态势将进一步导致市场竞争加剧。因此,公司面临行业竞争加剧导致的市场份额下降、综合毛利率降低、竞争优势减弱等风险。

(三)知识产权保护不力带来的风险

盗版图书和其他侵犯知识产权的各类非法出版物在全世界范围内都屡禁不止。盗版图书长久以来的泛滥,一方面直接损害了图书作者的著作权,严重扰乱了图书行业的市场秩序;另一方面盗版图书的粗制滥造、质量低劣,影响了消费者的阅读体验。

近年来,政府有关部门制定了诸多打击非法出版行为、规范出版物市场秩序的法规和政策,加大了盗版打击力度,知识产权保护情况得到了明显改善。

同时,公司结合自身实际,采取了一系列知识产权保护措施,建立起了完善的知识产权保护体系,包括制订了严格的版权审核工作流程,规范运作公司版权事务;签订严密的版权合同;建立盗版图书上报体系,主动向监管部门反映发行的盗版线索等。但由于打击非法出版行为、规范出版物市场秩序是一个长期的工作,公司在一定时期内仍将面临知识产权保护不力的风险,以及享有版权的出版物被他人盗版所带来的风险。

(四)净资产收益率下降的风险

2017年、2018年及2019年度,公司加权平均净资产收益率(归属于公司普通股股东的净利润)分别为26.33%、15.70%和13.89%,盈利能力较好。本次公开发行后,公司的净资产规模将大幅增加,而募集资金投资项目产生收益则需要一定时间,短期内公司的利润水平不能和净资产规模保持同步增长。因此,短期内公司存在净资产收益率下降的风险。

(五)实际控制人控制的风险

华楠、华杉是公司的实际控制人,本次发行前合计直接持有公司28,260.58万股股份,占发行人发行前股份总额的78.50%;华楠通过读客投资控制公司4.57%的股权,华楠、华杉两人直接和间接控制公司83.07%的股权。因本次发行不涉及股东公开发售股份,本次发行及上市后,华楠、华杉合计控制公司的股份比例将不低于74.76%,公司股权结构较为集中。存在实际控制人华楠和华杉行使表决权或通过其他方式对公司经营和财务决策、重大人事任免和利润分配等方面施加重大影响,从而给公司经营及中小股东利益带来一定的风险。

(六)新型冠状病毒疫情对公司经营业绩影响的风险

公司生产经营地位于上海,受新型冠状病毒疫情影响,公司2020年春节后正式复工时间有所延缓,并已于2020年3月全面复工。本次新型冠状病毒疫情对公司的影响主要体现在以下三个方面:

(1)纸质图书生产供应和配送方面,一方面受疫情影响上游出版社和印厂的正常生产经营均有延误,导致公司图书产品无法按期完工;另一方面,因交通运输和物流配送方面的限制,导致部分地区无法向客户正常发货;

(2)纸质图书销售方面,一方面公司纸质图书线下代销业务主要渠道新华书店及其他实体书店因疫情影响,正常开业门店较少,同时到店客流和成交量也显著降低;另一方面纸质图书线上代销业务主要渠道当当网、京东网等,在春节假期期间因返乡人员增加以及快递运力下降而出现销售低谷,随着春节假期的推迟,春节销售低谷期较往年有所延长;

(3)新媒体推广业务方面,由于假期延长以及客户单位春节后复工的时间均有所延长,导致新媒体推广业务投放订单量也有所减少。截至本上市保荐书签署日,新型冠状病毒疫情对公司图书生产供应和配送、线上和线下代销业务以及新媒体推广业务的影响已基本消除,对公司持续经营能力不会造成重大不利影响,但如果新型冠状病毒疫情的影响持续,则公司经营业绩存在较大不利波动的风险。