中商产业研究院2020-08-14

中商情报网讯:西安瑞联新材料股份有限公司首次公开发行股票并在科创板上市。据了解,西安瑞联新材料股份有限公司是一家专注于研发、生产和销售专用有机新材料的高新技术企业,主要产品包括OLED材料、单体液晶、创新药中间体,直接应用于下游OLED终端材料、混合液晶、原料药的生产,产品的终端应用领域包括OLED显示、TFT-LCD显示和医药制剂。

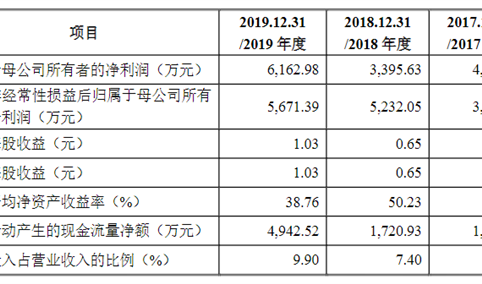

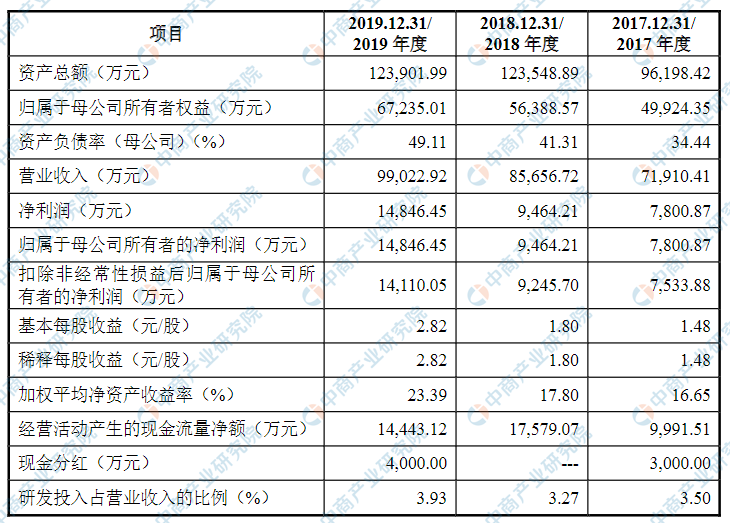

主要财务指标

西安瑞联新材料股份有限公司资产总额和净利润逐年增加,2017年度资产总额为96,198.42万元,2018年度资产总额为123,548.89万元,2019年资产总额为123,901.99万元;2017年净利润为7,800.87万元,2018年净利润为9,464.21万元,2019年净利润为14,846.45万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)技术升级迭代风险

公司的生产模式主要为定制化研发生产,需要根据下游客户的特定技术要求,进行定向的合成技术工艺开发,实现经济规模化的生产方案设计。如果下游客户对产品技术指标进行调整,或者提出新产品开发相关的采购需求,公司也需随之快速反应,在最短时间内设计出相应的产品方案。公司的主要产品包括OLED材料、单体液晶、医药中间体,应用于下游OLED终端材料、混合液晶、原料药的生产。

OLED材料作为新型显示材料,目前行业内终端材料制造商较多、技术方案更新快。在OLED终端材料快速升级迭代的情况下,如果公司的研发创新能力跟不上终端客户的技术需求,则存在因竞争力不足导致的客户合作不利风险。此外,MicroLED、量子点等均有可能成为下一代显示技术,虽然目前这些技术尚处于研发阶段,产业化仍未实现突破。但是,若发行人的技术创新无法跟上此类新型显示技术的升级切换需求,可能会面临因行业竞争地位下降导致的业务下滑风险。

目前,公司采取受托研发生产方式(CDMO)从事医药中间体的合成技术路线研发及生产业务。2014年开发成功进入量产阶段的某治疗非小细胞肺癌新药中间体PA0045,是公司主要毛利贡献来源之一。但是,医药中间体的CDMO业务的前期投入较大、研发周期较长。能否研发成功并进入量产阶段形成规模化利润贡献,除公司自身的技术研发与生产能力外,还取决于下游医药制剂的研发成功率,存在较大的不确定性。

公司面临因特定医药中间体合成工艺路线研发失败,或终端医药制剂研发失败,导致新开发的医药中间体品种无法规模化放量的风险。

(二)客户相对集中风险

报告期内,发行人前五大客户的收入占营业收入比例约为70%,占比较高。前五大客户中,除Chugai为日本的制药公司外,其他均为显示材料的业内领先企业(或其指定代理采购商)。发行人的客户集中度较高,与下游应用领域市场集中度较高的产业格局有关。报告期内,随着发行人市场拓展能力的不断增强,客户数量不断增长,客户结构得到进一步优化。

但是未来如果前五大主要客户的经营状况发生重大变化,对发行人的采购出现突然性的大幅下降,且对其他主要客户的销售增长无法弥补,则发行人可能面临因客户集中度较高导致的业绩波动风险。

(三)公司控制权稳定风险

吕浩平夫妇和刘晓春为公司的实际控制人,对公司实施共同控制。吕浩平夫妇为公司第一大股东卓世合伙的实际控制人,通过卓世合伙控制公司26.02%的股份;刘晓春持有公司8.67%的股份,自2001年至今一直担任董事长。基于对共同事业的信心和公司治理理念的认同,报告期内公司实际控制人在历次董事会及股东大会的决策中均表决一致,且为进一步增强上市后公司控制结构的稳定性,双方已签署了一致行动协议。但如果未来双方合作关系发生变化,公司将面临控制权发生变化的风险。同时,公司股权结构较为分散,本次发行前双方能够实际支配的公司股权比例合计为34.69%,本次发行后合计持股比例将进一步降低,实际控制人持股比例的降低亦存在控制权发生变化的风险。

(四)存货减值风险

报告期各期末,发行人存货账面价值分别为23,322.94万元、28,382.85万元和31,875.61万元,占总资产比例分别为24.24%、22.97%和25.73%。发行人存货主要构成是库存商品,存货绝对金额较大、占总资产比例较高,主要原因是:①市场持续拓展,销售规模增长,存货相应增加;②公司生产备货中存在“安全库存、超额投料、规模经济”的需要。报告期内发行人严格按照存货减值测试规则,计提了存货跌价准备。但是发行人仍然可能面临因市场需求环境变化、客户提货延迟甚至违约等情形,导致存货减值大幅增加的可能。