芯原微电子(上海)首次发布在科创板上市 上市主要存在风险分析(图)

中商产业研究院 2020-08-17 09:01

中商情报网讯:芯原微电子(上海)股份有限公司首次公开发行股票并在科创板上市。据了解,芯原微电子(上海)股份有限公司是一家依托自主半导体IP,为客户提供平台化、全方位、一站式芯片定制服务和半导体IP授权服务的企业。

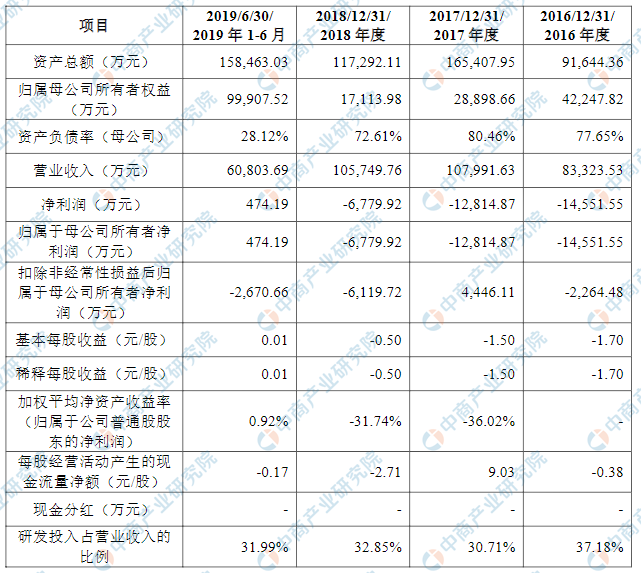

主要财务指标

芯原微电子(上海)股份有限公司资产总额逐年增加和净利润逐年增加,2016年度资产总额为91,644.36万元,2017年度资产总额为165,407.95万元,2018年度资产总额为117,292.11万元,2019度资产总额为158,463.03万元;2016年净利润为-14,551.55万元,2017年净利润为-12,814.87万元,2018年净利润为-6,779.92万元,2019年净利润截止6月3日为474.19万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)研发方向与行业未来发展方向不一致的风险

集成电路设计企业需要根据行业发展趋势进行前瞻性的研发设计,研发方向与行业未来发展方向是否一致较为重要,若公司未来不能紧跟行业主流技术和前沿需求,将有可能使公司技术研发方向与行业发展方向及需求存在偏差,无法满足下游客户的需求,从而对公司的经营产生不利影响。

(二)集成电路设计研发风险

公司的集成电路设计研发风险主要由于公司设计服务技术含量较高、持续时间较长,可能面临研究设计未能达到预期效果、流片失败、客户研究方向或市场需求改变等不确定因素而导致公司签署的服务合同存在较预期提前终止或延期支付的风险,可能会对公司未来的收入和盈利能力产生一定程度的影响。

(三)技术升级迭代风险

集成电路设计行业下游需求不断变化,产品及技术升级迭代速度较快,芯片制程不断向28nm、14nm、7nm等先进制程演变。该行业仍在不断革新之中,且研发创新存在不确定性,公司在新技术的开发和应用上可能无法持续取得先进地位,或者某项新技术的应用导致公司现有技术被替代,将导致公司行业地位和市场竞争力下降,从而对公司的经营产生不利影响。

(四)研发人员流失风险

集成电路设计行业属于技术密集型产业,对技术人员的依赖度较高。高素质技术人员是公司核心竞争力的重要组成部分,也是公司赖以生存和发展的基础和关键。稳定的研发队伍和技术人员,是公司持续进行技术创新和保持市场竞争优势的重要因素,截至2019年6月30日,公司拥有研发人员677人,占员工总人数的83.37%。

未来,如果公司薪酬水平与同行业竞争对手相比丧失竞争优势、核心技术人员的激励机制不能落实、或人力资源管控及内部晋升制度得不到有效执行等,将难以引进更多的高端技术人才,甚至导致现有骨干技术人员流失,将对公司生产经营产生不利影响。

(五)尚未盈利的风险

报告期内,公司归属于母公司所有者的净利润分别为-14,551.55万元、-12,814.87万元、-6,779.92万元、474.19万元。报告期内公司尚未在一个完整会计年度内盈利,如果公司持续亏损且无法通过外部途径进行融资,将会造成公司现金流紧张,进而对公司业务拓展、人才引进、团队稳定、研发投入、市场拓展等方面造成负面影响。

(六)存在累计未弥补亏损的风险

截至2019年6月30日,公司未分配利润(累计未弥补亏损)为-153,461.89万元。预计首次公开发行后,公司短期内将无法现金分红,对投资者的投资收益造成一定影响。

(七)海外经营风险

公司在美国、欧洲、日本、中国香港、中国台湾等地区设有分支机构并积极拓展海外业务。报告期内,公司来源于境外的收入金额分别为68,445.33万元、73,060.09万元、77,995.48万元、36,611.91万元,占当期营业收入总额的82.14%、67.65%、73.75%、60.21%,公司境外收入占比较高。海外市场受政策法规变动、政治经济局势变化、知识产权保护等多种因素影响,随着公司业务规模的不断扩大,公司涉及的法律环境将会更加复杂,若公司不能及时应对海外市场环境的变化,会对海外经营的业务带来一定的风险。

(八)国际贸易摩擦风险

近年来,伴随着全球产业格局的深度调整,国际贸易摩擦不断,逆全球化思潮出现。部分国家通过贸易保护的手段,对中国相关产业的发展造成了客观不利影响,中国企业将面对不断增加的国际贸易摩擦和贸易争端。报告期内,公司来源于境外的收入占比较高,若未来与中国相关的国际贸易摩擦持续发生,可能会对公司的经营产生不利影响。

(九)知识产权风险

公司的核心技术为芯片定制技术和半导体IP技术,公司通过申请专利、集成电路布图设计专有权、软件著作权等方式对自主知识产权进行保护,该等知识产权对公司未来发展具有重要意义,但无法排除关键技术被竞争对手通过模仿或窃取等方式侵犯的风险。

同时,公司一贯重视自主知识产权的研发,并在需要时取得第三方知识产权授权,避免侵犯他人知识产权,但无法排除竞争对手或其他利益相关方采取恶意诉讼的策略,阻碍公司正常业务发展的风险。

(十)商誉减值风险

截至2019年6月30日,公司因2004年9月收购上海众华电子有限公司100%股权和2016年1月收购图芯美国100%股权,合计形成商誉17,387.52万元。公司至少每年对收购形成的商誉执行减值测试,如果被收购公司未来经营状况未达预期,则发行人存在商誉减值的风险,可能对公司的当期盈利水平产生不利影响。

(十一)发行失败风险

公司计划在上交所科创板上市。科创板的发行规则和上市条件与A股主板、中小板、创业板存在区别,其中发行价格按询价情况确定,上市条件与预计市值挂钩,而预计市值为股票公开发行后按照总股本乘以发行价格计算出来的公司股票名义总价值,因此公司是否符合上交所科创板上市条件需待发行阶段确定发行价格后方可最终确定。如果届时出现发行认购不足、或者发行定价后公司无法满足科创板上市条件的,则可能发行中止甚至发行失败。