苏州敏芯微电子技术首次发布在科创板上市 上市主要存在风险分析(图)

中商产业研究院 2020-08-17 10:27

中商情报网讯:苏州敏芯微电子技术股份有限公司首次公开发行股票并在科创板上市。据了解,苏州敏芯微电子技术股份有限公司是一家以MEMS传感器研发与销售为主的半导体芯片设计公司,主要产品线包括MEMS麦克风、MEMS压力传感器和MEMS惯性传感器。

主要经营和财务数据及指标

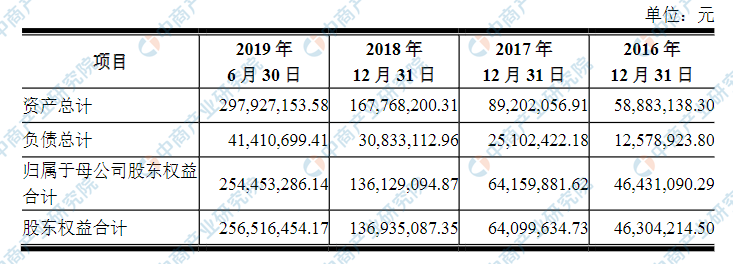

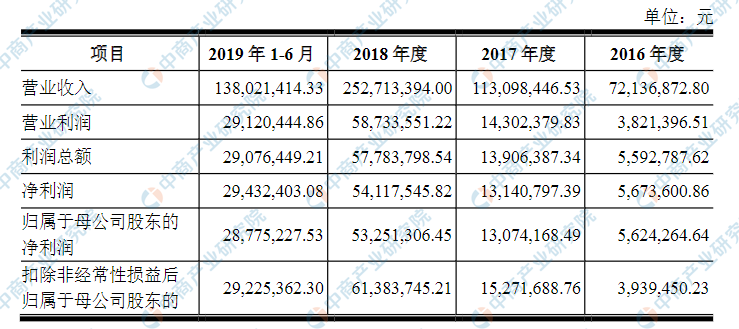

苏州敏芯微电子技术股份有限公司资产总额逐年增加和净利润逐年增加,2016年度资产总额为58,883,138.30元,2017年度资产总额为89,202,056.91元,2018年度资产总额为167,768,200.31万元,2019年资产总额为297,927,153.58元;2016年净利润为5,673,600.86元,2017年净利润为13,140,797.39元,2018年净利润为54,117,545.82元,2019年净利润为29,432,403.08元。

1、合并资产负债表的主要数据

资料来源:中商产业研究院整理

2、合并利润表主要数据

资料来源:中商产业研究院整理

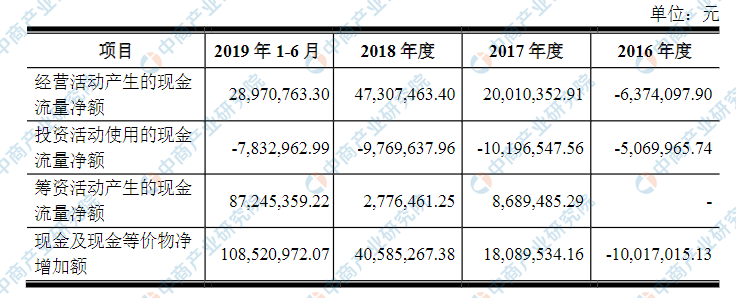

3、合并现金流量表主要数据

资料来源:中商产业研究院整理

4、财务指标

资料来源:中商产业研究院整理

本次上市存在的风险

(一)技术风险

(1)新产品研发风险

MEMS传感器作为信息获取和交互的关键器件,随着物联网和人工智能技术的不断发展,新的应用场景层出不穷,市场空间不断扩大。为适应市场新的应用和快速发展,公司需要根据技术发展的趋势和下游客户的需求不断升级更新现有产品和研发新技术和新产品,从而保持技术的先进性和产品的竞争力。但由于MEMS传感器产品的基础研发周期较长,而研发成果的产业化具有一定的不确定性,如果产品研发进度未达预期或无法在市场竞争中占据优势,公司将面临新产品研发失败的风险,前期的研发投入也将无法收回。

(2)技术泄密风险

MEMS行业是技术密集型行业,核心技术是企业保持竞争力的关键。公司经过十余年的研发积累,在各条MEMS产品线的芯片设计、晶圆制造、封装和测试等环节都拥有了自己的核心技术。目前,公司还在持续对新技术和新产品进行研发,尽管公司已与研发人员签订了保密协议,但仍存在因核心技术保管不善或核心技术人员流失等原因导致核心技术泄密的风险,而在与供应商合作的过程中,公司也需要与供应商共享晶圆制造和封装的技术工艺,因此存在技术被复制或泄露的风险。

(二)经营风险

(1)经营业绩波动风险

公司产品目前主要运用于智能手机、平板电脑、笔记本电脑、智能家居、可穿戴设备等消费电子产品,公司的经营业绩很大程度上受到下游消费电子产品市场波动的影响。2016年度、2017年度、2018年度和2019年1-6月,公司经营业绩快速增长,营业收入分别为7,213.69万元、11,309.84万元、25,271.34万元和13,802.14万元,2016-2018年复合增长率为87.17%,扣除非经常性损益后归属于母公司股东的净利润分别为393.95万元、1,527.17万元、6,138.37万元和2,922.54万元,2016-2018年复合增长率为294.74%。虽然公司业绩增速较高,但如果未来宏观经济形势或产业政策发生重大不利变化,导致下游各应用领域的需求减少,将会对公司业绩造成不利影响。

(2)市场竞争风险

随着5G技术的推广和物联网的不断发展,使用MEMS技术生产相关器件已成为趋势,新的器件品类不断涌现,应用场景的丰富也使得MEMS产品出货量保持较快增速,这吸引了众多大型企业进入MEMS行业,存在市场竞争加剧的风险。

目前公司的主要竞争对手中,有半导体科技公司英飞凌、意法半导体、应美盛等,也有以精密器件制造为主的楼氏、瑞声科技和歌尔股份等,上述公司均为国内外上市公司,在整体资产规模、资金实力上与公司相比有着一定的优势。

公司作为MEMS传感器芯片的自主研发企业,如不能持续提升技术和产品的研发能力,将因为市场竞争加剧面临较大不确定性。在我国大力支持和发展芯片产业、MEMS生产体系逐渐成熟的背景下,如更多的国内企业具备MEMS传感器芯片设计和研发能力,或通过外购芯片的方式实现产品出货,市场竞争将进一步加剧。此外,公司产品的主要应用领域为消费电子,该行业市场集中度较高,公司在维护和开发品牌客户过程中面临的竞争较为激烈。公司如未能将现有的市场地位和核心技术转化为更多的市场份额,可能会面临产品价格和业绩波动的风险。

(3)经营模式风险

公司专注于MEMS传感器的研发与设计,并从事部分晶圆测试和成品测试等生产工序,晶圆制造和封装等主要生产环节由专业的晶圆制造和封装厂商完成。公司与中芯国际、华润上华和华天科技等行业内主要的晶圆制造厂商和封装厂商均建立了长期合作关系,但若未来晶圆制造和封装供应商的产能不足,或者晶圆和委外加工市场价格大幅上涨,将会对公司的产品出货和盈利能力造成不利影响。此外,公司正在自建部分封装生产线,若公司自行开展的封装、测试环节的生产能力不达要求,也将对公司的业务造成不利影响。

(4)供应商集中风险

公司产品的晶圆制造和封装等生产环节均由专业的晶圆制造和封装厂商完成,公司也与主要供应商保持着稳定的采购关系。2016年度、2017年度、2018年度和2019年1-6月,公司向前五名供应商合计采购金额分别为4,854.15万元、5,628.15万元、11,646.18万元和6,211.86万元,占同期采购金额的78.94%、74.79%、70.91%和72.13%,占比相对较高。公司供应商集中度较高,未来如供应商产能紧张或生产工艺不符合公司产品要求,将会对公司生产经营产生不利影响。

(5)产品结构风险

公司目前的主要产品包括MEMS麦克风、MEMS压力传感器和MEMS惯性传感器。2016年度、2017年度、2018年度和2019年1-6月,MEMS麦克风的销售收入占主营业务收入的比例分别为89.80%、88.63%、91.22%和89.92%,单一产品收入的占比较高。虽然公司正在不断推进压力传感器和惯性传感器的更新迭代,提高这两类产品的销售收入,并不断研究和开发新的MEMS传感器产品,但在短期内,如果MEMS麦克风的需求增速放缓,将会对公司的营收和盈利能力带来不利影响。

(6)宏观环境变化风险

半导体行业是面临全球化的竞争与合作并得到国家政策大力支持的行业,受到国内外宏观经济、行业法规和贸易政策等宏观环境因素的影响。近年来,全球宏观经济表现平稳,国内经济稳中有升,国家也出台了相关的政策法规大力支持半导体行业和传感器技术的发展,MEMS传感器行业快速增长。未来,如果国内外宏观环境因素发生不利变化,如中美贸易摩擦进一步升级,可能造成半导体材料供应和下游需求受限,从而对公司经营带来不利影响。

(三)内控风险

(1)管理风险

报告期内,公司业务规模和资产规模持续扩大,子公司数量也有所增加,公司也在过程中不断完善了自身的管理制度和管理体系。随着公司业务的发展和募集资金投资项目的实施,公司的经营规模将会持续扩张,这将对公司的经营管理、内部控制和财务规范等内部组织管理提出更高的要求。若公司的管理制度和管理体系无法满足经营规模扩大的需求,将会对公司的经营效率带来不利影响。

(2)人才流失风险

MEMS芯片设计涉及较多跨学科知识和跨行业技术的融合,包括机械、电子、材料、半导体等多门学科,对人才水平的要求较高,而MEMS产业商业化时间较短,中国的MEMS产业2009年才逐渐起步,行业内的优秀人才较为短缺,尤其是具备芯片设计和技术前瞻性判断的高端人才。随着5G的推广和物联网的发展,MEMS传感器下游应用领域快速扩张,行业内公司加大对专业人才的招揽力度。公司作为一家拥有MEMS传感器芯片自主研发能力的半导体芯片设计企业,专业人才是公司保持持续研发能力的重要资源,未来如果公司不能持续加强人才的引进、激励和保护力度,将会存在人才流失的风险。

(四)财务风险

(1)毛利率下降风险

消费电子产品更新换代速度较快,竞争也较为激烈,半导体芯片设计企业需要根据下游市场需求不断进行产品的迭代升级和创新。一般情况下,率先推出顺应下游发展趋势产品的企业在市场上享有较高的定价权,毛利率相对较高,但随着同类产品陆续推向市场,市场竞争的加剧和消费电子厂商对成本管控的要求使得产品价格下降,毛利率空间也被逐渐压缩。

由于公司陆续推出了适合智能家居、可穿戴设备等新兴应用领域的产品,公司2016年度、2017年度、2018年度和2019年1-6月综合毛利率分别为33.15%、39.50%、44.03%和42.54%。如未来公司未能契合市场需求不断推出高定价的新产品、有效降低成本或市场竞争加剧,将会对公司毛利率造成不利影响。此外,在公司顺应MEMS传感器市场发展趋势、不断开发新产品的过程中,新产品在投入量产初期可能存在工艺磨合和生产稳定性提升等问题,在短期内可能对公司毛利率造成不利影响。

(2)税收优惠政策变动的风险

根据财政部、税务总局、发展改革委、工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知(财税〔2016〕49号),公司符合国家规划布局内重点集成电路设计企业有关企业所得税税收优惠条件,2018年和2019年免征企业所得税,2020年至2022年按照25%的法定税率减半征收企业所得税。

公司于2014年10月31日首次被认定为高新技术企业(证书编号为GR201432002540,有效期三年),按税法规定2014年至2016年度减按15%的税率计算缴纳企业所得税。公司于2017年12月7日再次被认定为高新技术企业(证书编号为GR201732003281,有效期三年),按税法规定2017年度减按15%的税率计算缴纳企业所得税。未来如果国家对集成电路产业企业的税收政策发生变化,或公司在2022年之后无法持续享受企业所得税减免优惠政策,则可能因所得税税率变动而对公司业绩带来不利影响。

(3)存货跌价风险

2016年末、2017年末、2018年末和2019年6月末,公司存货账面价值分别为2,488.16万元、3,145.79万元、5,378.10万元和6,240.50万元,占总资产的比例分别为42.26%、35.27%、32.06%和20.95%。虽然公司存货账面价值占总资产的比例不断下降,但由于公司业务规模的快速增长,存货的绝对金额仍然随之上升。公司的下游应用领域以消费电子产品为主,下游市场的需求变化较快。

如果未来下游客户需求、市场竞争格局发生变化,或者公司不能有效拓宽销售渠道、优化库存管理,就可能导致存货无法顺利实现销售,从而使公司存在增加计提存货跌价准备的风险。

(4)净资产收益率下降风险

2016年度、2017年度、2018年度和2019年1-6月,公司扣除非经常性损益后归属于公司普通股股东的净利润加权平均净资产收益率分别为9.03%、27.62%、60.14%和18.31%。本次发行完成后,公司净资产规模将有较大幅度增长,而募集资金从投入到产生效益需要一定的建设周期和达产周期,因此,公司存在一定时期内因净利润无法与净资产同步增长而导致净资产收益率下降的风险。

(五)法律风险

(1)产品质量控制风险

公司的下游应用领域以消费电子产品为主,对芯片产品质量的要求一般较高。虽然公司已经建立了严格的质量控制体系,但MEMS传感器产品结构较为复杂、运用环境多样,如果公司产品出现缺陷或未能满足客户对质量的要求,公司可能需要承担相应的赔偿责任,并可能对公司的品牌形象和客户关系等造成负面影响,进而对公司业绩造成不利影响。

(2)知识产权风险

在技术高度密集的半导体领域,为了保持技术优势和竞争力,建立核心专利壁垒已经成为产业共识。在半导体芯片设计领域,已掌握领先技术的企业会通过及时申请专利的方式形成核心技术护城河,并运用专利维权,向竞争对手发起专利战。知识产权诉讼,尤其是专利诉讼已成为阻碍竞争对手经营发展的重要策略。

公司自设立以来一直坚持MEMS传感器产品的自主研发与设计,在各条产品线的芯片制造、封装和测试等环节都拥有了自己的核心技术。公司高度重视知识产权管理,制定了专门的知识产权管理制度。截至2019年6月30日,公司共拥有境内外发明专利38项、实用新型专利17项,正在申请的境内外发明专利16项、实用新型专利8项。虽然公司已针对公司的核心技术采取了知识产权保护措施,但仍然存在部分核心技术被竞争对手模仿或恶意诉讼的可能性。

(3)涉及专利诉讼风险

2019年7月29日,歌尔股份以发行人及北京百度网讯科技有限公司侵害其第ZL201521115976.X、第ZL201520110844.1及第ZL201020001125.3实用新型专利权为由向北京知识产权法院提起诉讼。2019年8月5日,发行人收到了以上案件的民事应诉通知书。截至招股说明书签署日,相关案件尚未开庭,案件审理结果存在一定不确定性。若公司在上述诉讼中败诉,可能对公司的经营业绩造成不利影响。

(六)发行失败风险

根据相关法规要求,若本次发行时有效报价投资者或网下申购的投资者数量不足法律规定要求,或者发行时总市值未能达到预计市值上市条件的,本次发行应当中止,若发行人中止发行上市审核程序超过上交所规定的时限或者中止发行注册程序超过3个月仍未恢复,或者存在其他影响发行的不利情形,或将会出现发行失败的风险。

(七)募集资金使用风险

本次募集资金投资项目包括“MEMS麦克风生产基地新建项目”、“MEMS压力传感器生产项目”、“MEMS传感器技术研发中心建设项目”和“补充流动资金项目”,本次募集资金投资项目与公司现有主营业务和发展战略紧密联系,现有的可行性分析是基于当前的市场环境和技术发展趋势等因素做出的,如果未来宏观环境、市场需求以及原材料供应等出现了重大变化,导致募投项目不能如期实施或效益未达预期,会对公司业绩产生不利影响。

同时,募集资金投资项目的实施对公司的组织和管理水平提出了较高的要求,公司的资产及业务规模将进一步扩大,研发、运营和管理团队将相应增加,公司在人力资源、法律、财务等方面的管理能力需要不断提高,任何环节的疏漏或执行不力,都将对募集资金投资项目的按期实施及正常运转造成不利影响。