无锡德林海环保科技首次发布在科创板上市 上市主要存在风险分析(图)

中商产业研究院 2020-08-17 15:25

中商情报网讯:无锡德林海环保科技股份有限公司首次公开发行股票并在科创板上市。据了解,无锡德林海环保科技股份有限公司主要从事以湖库蓝藻水华灾害应急处置以及蓝藻水华的预防和控制为重点的蓝藻治理业务,具体包括根据湖库蓝藻治理的政府二元公共需求,开发、销售一体化、成套化蓝藻治理先进整装技术装备以及提供藻水分离站等蓝藻治理技术装备的专业化运行维护服务。

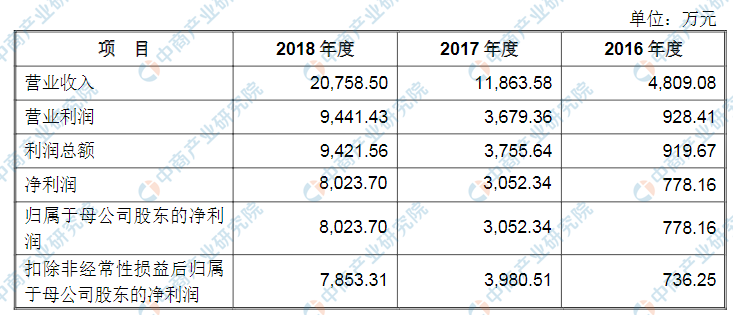

主要经营和财务数据及指标

无锡德林海环保科技股份有限公司资产总额逐年增加和净利润逐年增加,2016年度资产总额为8.854.63万元,2017年度资产总额为20.719.11万元,2018年度资产总额为29.809.85万元;2017年净利润为778.16万元,2018年净利润为3,052.34万元,2019年净利润为8,023.70万元。

1、合并资产负债表主要数据

资料来源:中商产业研究院整理

2、合并利润表主要数据

资料来源:中商产业研究院整理

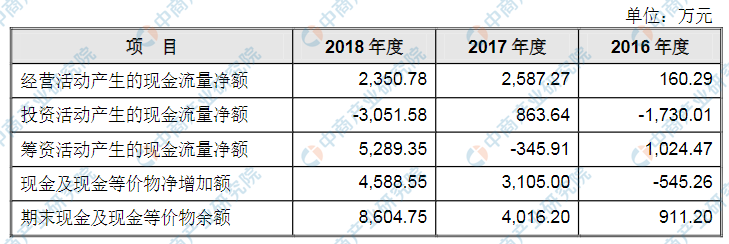

3、合并现金流量表主要数据

资料来源:中商产业研究院整理

4、主要财务指标

资料来源:中商产业研究院整理

本次上市存在的风险

(一)技术升级迭代的风险

公司所处蓝藻治理行业是典型的技术密集型行业,技术创新是驱动行业发展的核心因素之一。随着国家对环境保护的日益重视,对蓝藻治理的要求不断提高,客户对蓝藻治理技术装备的性能、应用领域等方面提出了更高的要求,促使蓝藻治理企业不断技术创新,推动了新技术研发和设备升级。公司通过多年的行业实践积累了丰富的技术研发、系统设计和项目经验,形成了显著的技术优势。未来,公司将继续紧盯行业动态和发展方向,并根据客户的治藻需求,研发、设计适应性更广和效能更高的新型蓝藻治理技术装备,进一步保持乃至扩大技术领先地位。但如果公司在新型技术研发方向上出现重大误判,未能及时跟进更为有效的新的技术路线,或者研发成果产业化严重未达到预期,则在技术上可能出现被同行业其他竞争对手追赶并超越的情形,进而导致公司面临较大的技术升级迭代风险,对未来保持持续稳定的盈利能力产生不利影响。

(二)客户集中度较高的风险

报告期内,公司来源于前五大客户的营业收入占当期营业收入的比例分别为86.29%、92.35%和89.76%。客户集中度较高的主要原因是报告期公司蓝藻治理业务主要集中于蓝藻水华灾情较为严重、治理任务较为迫切的湖库蓝藻水华灾害区域,如“老三湖”以及洱海等。

未来3-5年,公司将紧抓政府蓝藻治理需求扩大以及升级的重要发展机遇,加快开发、推广蓝藻治理先进技术装备,推动应急处置体系全覆盖,布局湖库富营养化治理的监测预警及防控,打通蓝藻治理、藻泥资源化利用的产业链,积极拓宽公司的发展空间,明显降低客户集中度,彻底解决客户集中度高的问题。

就短期而言,鉴于公司目前已在国内蓝藻灾情较为严重的大型湖库治理中发挥主力军作用,掌握自主开发的核心技术,搭建起“老三湖”等藻情较为严重的大型湖泊蓝藻治理平台,行业地位突出,政府认可度高,对单个客户并不构成依赖关系。但因客户集中度高,主要客户年份之间需求波动对发行人生产经营可能产生重大影响,并导致短期内发行人主营业务收入、利润出现较大幅度波动的风险仍无法排除。

(三)业绩季节性波动风险

报告期内,公司下半年实现的营业收入占全年的比例分别达到88.34%、83.73%及83.47%,公司所处蓝藻治理行业存在典型的季节性特征。公司主要客户以政府部门和国有企事业单位为主。通常而言,该类客户在上半年确定项目投资计划并进行预算审批,然后通过严格的招投标程序或内部决策程序,确定合适的蓝藻治理整装技术装备供应商,并根据合同约定,按照项目实施阶段支付账款。

公司通常上半年按照客户要求参与政府招投标程序,项目中标后签订业务合同,并按照业务合同组织采购,于下半年在整装技术装备交付给客户并经过验收后确认收入。因此,公司营业收入主要集中于下半年实现,而费用在各季度内较为均衡发生,从而公司一季度、半年度可能出现季节性亏损或盈利较低的情形,经营业绩季节性波动较为明显。

(四)主要原材料、外购设备及辅材价格波动风险

公司提供蓝藻治理整装技术装备及运行维护服务所需的原材料主要包括钢材、药剂等,该类原材料均从国内市场购买,市场供应较为充足。外购的设备主要包括气浮设备、围隔系统、船舶、脱水机、脱气机、泵等。公司一般根据市场价格与供应商进行谈判,并与合格、优秀的供应商保持长期业务合作关系。

报告期内,公司主要原材料、外购设备及辅材采购价格总体波动较小。未来随着经营规模的扩大,主要原材料、外购设备及辅材采购量也将持续上升,主要原材料、外购设备及辅材价格波动对公司的影响会有所加大,特别是基础原材料钢材价格波动的影响较为明显,如果公司不能及时向下游客户转移成本或通过其他途径消化原材料价格上涨的压力,主要原材料、外购设备及辅材采购价格波动则可能导致公司经营业绩的波动。

(五)毛利率可能存在下降的风险

报告期,公司主营业务毛利率分别为41.19%、57.10%和57.38%,毛利率一直维持在较高水平。“问题导向+技术驱动”是发行人生产经营一贯秉承的核心理念,也是主营业务毛利率维持较高水平的根本原因。根据蓝藻藻情并结合政府治理需求,2007年发行人率先提出“打捞上岸、藻水分离”的湖库蓝藻水华灾害应急处置技术路线,2016年再次率先提出“加压灭活、原位控藻”的湖库蓝藻水华预防、控制相结合的技术路线,相应开发的各类整装技术装备广泛应用于“老三湖”等大型湖泊蓝藻水华灾害应急处置上,从而在国内国际蓝藻治理领域确立起领先、主导地位。

毛利率较高,具体原因则集中在两个方面,一是因发行人自主研发并掌握了原创性专有、专利技术,基于自主、原创的核心技术开发的各类技术装备具有显著的技术先进性,技术附加值高;二是公司的业务运行实质上形成集技术研发、解决方案、系统设计、整装成套、运行维护、监测预警于一体的运行模式,针对不同湖泊藻情、政府治理目标,提出解决方案,开发新技术,进行系统设计、技术装备集成,以及投入运行后技术支持。出售整装技术装备仅是收入的实现形式,整装技术装备实现的毛利率实质上是公司蓝藻治理一体化运行模式的综合体现。

未来,随着具有蓝藻治理需求的湖库数量增加,业务规模明显提升,发行人不排除通过实施适当的降价策略加快市场推广的可能,也可能因面临同行业其他竞争者竞争压力加大,而采取适当的降价策略提升整装技术装备竞争力,进而导致主营业务毛利率有所下降。

(六)应收账款回收风

险发行人主要客户系承担太湖、巢湖、滇池、洱海等重要湖库蓝藻治理重任的政府部门或国有企事业单位,重大蓝藻治理项目均列入财政专项资金计划,资金可收回性具有保障。通常情况下,合同约定预收款比例为10%至30%,技术装备试运行、验收前该等预收款项基本能够到位;设备试运行、正式完成验收后付款至85%左右,余下15%左右尾款作为质量保证金与尾款,一般待专项决算审计与技术装备质保期过后结清。

报告期内,巢湖、滇池项目资金回款较为及时,太湖、洱源西湖项目因受专项资金到位时间以及资金审批流程影响,部分项目回款有所滞后。公司设立至今,未产生任何大额坏账损失,形成呆坏账的风险极小。2016年末、2017年末和2018年末公司应收账款账面余额分别为4,806.37万元、11,383.34万元和12,919.51万元,占同期营业收入的比例分别为99.94%、95.95%和62.24%。

公司报告期各期末应收账款余额较高,主要原因在于,一是公司主要客户通常在上半年制定采购蓝藻治理技术装备集成项目计划,在下半年根据装备集成交付过程验收、结算部分款项,导致下半年收入确认较集中;二是一般根据合同约定,客户于专项决算审计后对合同尾款进行结算,因主要客户为政府相关部门和国有企事业单位,需历经严格的验收、专项决算审计及资金审批流程,并待相应专项资金到位后才能支付款项,导致公司跨年的应收账款较多。公司主要客户信用、资金状况良好,报告期内公司不存在无法收回的大额应收账款。未来,随着公司业务规模的不断扩大,应收账款余额有可能继续上升,面临的应收账款回收压力相应有所增加,不能完全排除到期无法收回的风险。

(七)募集资金投资项目实施风险

(1)募投项目新增固定资产折旧影响公司经营业绩的风险

公司本次募集资金主要用于“湖库富营养化监控预警建设项目”、“蓝藻处置研发中心建设项目”。募投项目实施将有助于打通蓝藻治理、藻泥资源化利用的产业链,以及提高在湖库富营养化监控预警及防控和水体修复领域的整体综合服务实力,进一步拓宽业务范围,对公司未来可持续发展具有重要的战略意义。

然而,由于募投项目本身给公司带来直接的经济效益不明显,募投项目固定资产投资总额较大,新增资产折旧额在募集资金投资项目建成转为固定资产后的一段时间内可能超过募投项目本身带给公司直接的经济效益,从而对公司经营业绩产生不利影响。

(2)募投项目可能达不到预期效果的风险

湖库富营养化监控预警建设项目涉及面广且复杂,需要综合运用卫星遥感、高光谱无人机倾斜摄影等技术手段,开发监控、数据处理软件系统,构建大数据中心以及湖库富营养化诊疗模型,项目实施目的是对国家要求重点保护、治理的湖泊、重要水源地进行常态化在线监测预警,获取各项指标数据,为湖库富营养化诊疗、输出方案提供数据支撑。

尽管公司已针对太湖等业务涉及的湖泊进行常态化监测、处理,但面向全国重点湖库、水源地的监控预警平台能否达到设计功能,能否得到相关政府管理部门的大力支持以及能否在实际运行过程中达到预期实施效果,仍具有一定的不确定性。

蓝藻处置研发中心建设项目重点通过加强试验中心、试制中心建设,全面提升覆盖蓝藻以及水生态系统、技术装备、监测预警以及藻泥资源化利用全方位研究能力,鉴于技术创新开发本身具有一定复杂性和风险性,研发成果能否顺利产业化存在一定不确定性,研发中心建设项目建成后能否达到预期效果存在不确定性的风险。