中商产业研究院2020-08-17

中商情报网讯:安徽大地熊新材料股份有限公司首次公开发行股票并在科创板上市。据了解,安徽大地熊新材料股份有限公司主要从事高性能烧结钕铁硼永磁材料的研发、生产和销售。

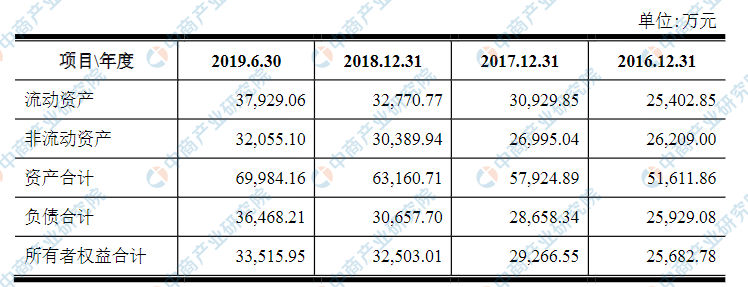

主要经营和财务数据及指标

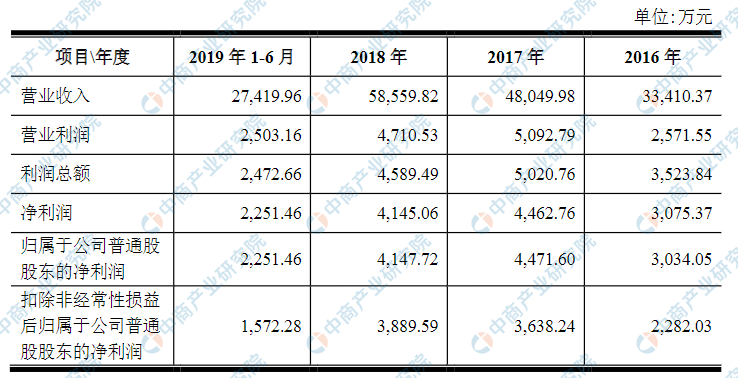

安徽大地熊新材料股份有限公司资产总额逐年增加和净利润逐年增加,2016年度资产总额为51,611.86万元,2017年度资产总额为57,924.89万元,2018年度资产总额为63,160.71万元,2019年资产总额为69,984.16万元;2016年度净利润为3,075.37万元,2017年净利润为4,462.76万元,2018年净利润为4,145.06万元,2019年净利润为2,251.46万元。

1、合并资产负债表主要数据

资料来源:中商产业研究院整理

2、合并利润表主要数据

资料来源:中商产业研究院整理

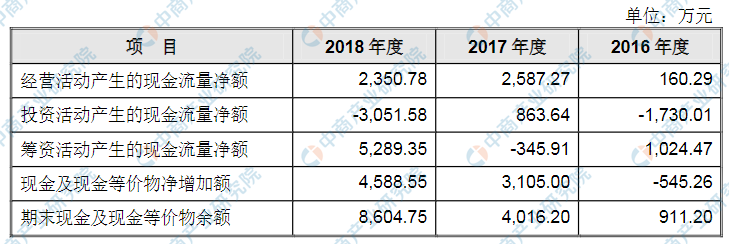

3、合并现金流量表主要数据

资料来源:中商产业研究院整理

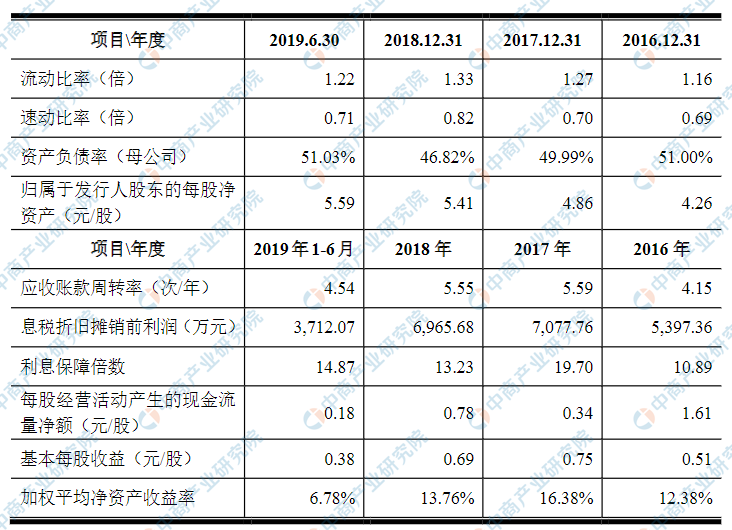

4、主要财务指标

资料来源:中商产业研究院整理

本次上市存在的风险

(一)稀土金属价格波动的风险

发行人烧结钕铁硼永磁体的主要原材料为钕铁硼速凝薄带合金片,2016年至2019年1-6月,钕铁硼速凝薄带合金片占公司总采购金额的比重分别为60.81%、60.99%、62.01%和65.16%,占比较高。钕铁硼速凝薄带合金片的主要成分为纯铁及镨钕等稀土金属,其中镨钕混合金属占钕铁硼速凝薄带合金片的成本比重约60%左右。发行人钕铁硼速凝薄带合金片的定价原则为“稀土金属价格+加工费”,从2016年至2019年6月末期间来看,稀土金属的价格波动较大。报告期内,镨钕混合金属(Nd75%含量)市场价格波动情况如下:

单位:元/吨

资料来源:亚洲金属网中商产业研究院整理

镨钕混合金属价格在2016年1月-2017年5月期间趋于稳定,而后开始快速上涨,于2017年9月达到阶段顶部后开始迅速回落,于2017年12月跌落至阶段性低点。镨钕混合金属价格在2018年恢复相对平稳后,于2019年2月开始下跌,在2019年5月达到阶段性低点后,镨钕混合金属价格又开始迅速上涨,2019年6月镨钕混合金属价格在到达阶段性高点后,又开始下跌。综上所述,若稀土金属价格短期内出现较大幅度波动,将会对发行人的经营业绩造成不利影响。

(二)行业竞争加剧的风险

高性能烧结钕铁硼永磁材料在高端应用领域的进入门槛较高,产品差异化大,客户认证周期长。一般来说,客户从新供应商导入到量产需要经历多轮认证,主要包括初步资质认证、实地认证、技术可行性评审、样品测试等认证评价程序,认证周期往往需要3-5年。

因此,这一领域的竞争主要体现在技术研发实力、规模化生产能力、资金保障、响应交付效率以及企业社会责任与可持续发展能力等综合维度。

同时,受到日立金属专利授权的影响,大部分国内钕铁硼永磁材料生产企业无法直接向国际市场高端应用领域大规模出口产品,市场壁垒相对较高。国内目前有160多家钕铁硼永磁材料生产厂家,其中中、低端应用市场的钕铁硼企业竞争激烈。

虽然发行人属于高端应用市场的高性能烧结钕铁硼永磁材料生产厂商,仍然面临因行业竞争加剧而导致发行人盈利能力下降、客户流失和新客户不能获取等不利的情形,进而对发行人的生产经营将产生不利影响。

(三)贸易摩擦引致的出口业务风险

经过多年的市场拓展,发行人产品已出口至欧美、亚太等逾二十个国家和地区,出口收入占比较高,报告期内主营业务收入外销占比分别为51.43%、45.47%、47.44%及43.54%。全球钕铁硼永磁材料的生产主要集中在中国和日本,其中中国占据全球85%左右的市场份额,并主要向美国、德国和韩国出口,日本产量主要满足国内需求,国外对中国钕铁硼永磁材料的依赖程度较高。受全球经济复苏缓慢影响,国际贸易保护主义有抬头趋势,部分国家可能会采取加征关税等贸易保护政策来阻碍贸易自由化。

由于对中国稀土永磁材料依存度较高,在当前中美贸易摩擦背景下,美国针对中国进口商品关税的清单中并未包含稀土永磁体,其他国家也未针对中国稀土永磁体实施贸易保护措施,但不排除未来美国或其他国家贸易保护政策发生变化。若未来国际经济、政治局势出现大的波动,发行人产品出口地贸易保护政策发生不利变化,将对发行人的经营业绩造成一定的不利影响。

(四)主要原材料供应商集中的风险

发行人生产所需的原材料主要为钕铁硼速凝薄带合金片,发行人主要从安徽包钢采购钕铁硼速凝薄带合金片,报告期内,发行人向安徽包钢的采购金额占发行人同期钕铁硼速凝薄带合金片采购金额的比例分别为98.49%、98.38%、100.00%和100.00%。

安徽包钢为六大稀土集团之一的北方稀土与发行人共同设立的专门生产钕铁硼速凝薄带合金片的企业,安徽包钢由北方稀土控股,持有其60%的股权,其余40%的股权为发行人所持有。安徽包钢生产所需的镨钕等稀土金属主要由北方稀土供应,发行人通过与北方稀土合资成立安徽包钢,可以获得稳定的、高质量的原材料供应渠道,是由稀土永磁行业原材料供应的特殊性决定的,也是同行业发行人普遍采取的采购模式。从国家对稀土行业的整合、集中、综合高效利用政策来看,各大稀土集团也需要寻找下游技术水平高、生产规模大、具有较高品牌知名度的客户,建立稳定的合作关系,提高稀土资源的综合利用效率,扩大下游产业布局。

自设立以来,发行人与北方稀土一直保持良好的合作关系。若发行人与北方稀土的合作关系发生不利变化,发行人不能及时寻找其他替代供应商,将对发行人的生产经营造成重大不利影响。

(五)政府补助变化的风险

报告期内,发行人计入当期损益的政府补助金额分别为1,068.88万元、1,052.51万元、822.71万元和800.38万元,分别占同期利润总额的30.33%、20.96%、17.93%和32.37%,上述政府补助主要和研发项目及技术创新相关。若政府相关补助政策发生变化,发行人获得的政府补助金额减少,则会对发行人经营业绩产生一定影响。