瑞晟智能新股科创板申购指南:公司发展现状及经营风险分析

中商产业研究院 2020-08-18 14:02

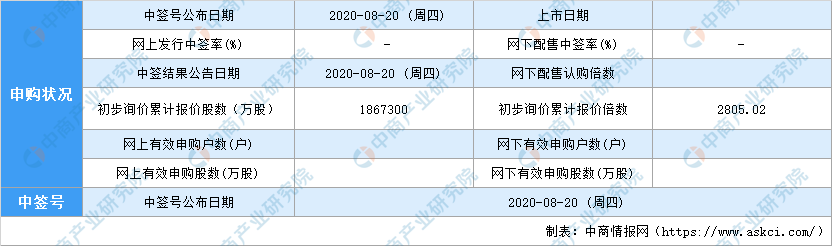

中商情报网讯:瑞晟智能今日(8月18日)申购,本次公开发行股份1001万股,发行市盈率34.75倍,申购代码:787215,发行价格:34.73元/股,单一账户申购上限2500股,顶格申购需配市值2.5万元。

瑞晟智能发行情况一览表

图表来源:中商产业研究院整理

【公司概况】

瑞晟智能是一家专业的智能物流系统供应商,专注于工业生产中的智能物料传送、仓储、分拣系统的研发、生产及销售。下游客户主要集中于服装、家纺缝制行业,可以为其提供自动化、数字化、智能化的工厂内部生产物流整体解决方案,公司是细分行业主要市场参与者之一。同时公司的产品也应用到汽车零部件等行业中。

瑞晟智能提供的智能物流系统涉及制造过程的物料传送、信息采集及传输、生产决策,是智能工厂的传输大动脉及信息神经网络,承担实物流及信息流的传送、传导任务并提供实时决策的功能,是构成数字车间、智能工厂的核心组成部分。

【经营情况】

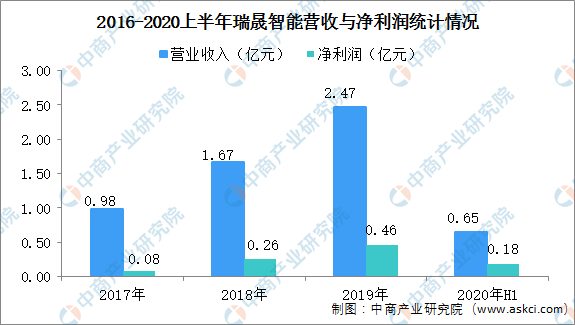

截至2020年6月30日,瑞晟智能资产总额为20,426.41万元,负债总额为6280.45万元,归属于母公司所有者权益为13783.50万元。2020年1-6月瑞晟智能实现营业收入6478.55万元,较上年同期下降3376.61万元,下降比例为34.26%;2020年1-6月瑞晟智能归属于母公司股东的净利润为1795.86万元,较上年同期增长15.76万元,同比增长0.89%。

预计2020年前三季度可实现的营业收入区间为10000万元至11000万元,同比下降37.58%至43.26%;预计2020年前三季度实现的归属于母公司净利润为2400万元至2600万元,同比下降26.85%至32.48%。2020年前三季度预计业绩较上年同期较大下降,主要因为受新型冠状病毒肺炎疫情影响。

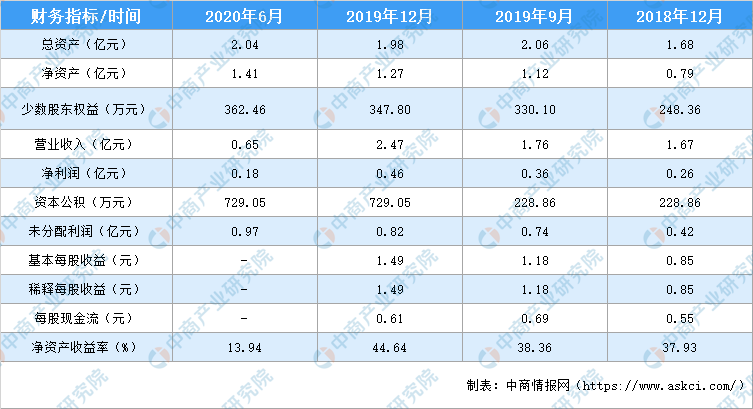

数据来源:中商产业研究院整理

瑞晟智能财务数据一览表

数据来源:中商产业研究院整理

瑞晟智能主营业务具有季节性特点,公司主营业务产品悬挂生产系统的安装、调试等环节在制衣车间进行,与制衣企业淡旺季错峰,通常来说含有春节等假日的第一季度以及夏季的第三季度是制衣企业的生产淡季,但是对于公司来说是安装旺季,所以使得公司在接下来的一个季度收入确认较多,所以通常公司在第一季度、第三季度收入较低,第二季度、第四季度收入较高。由此可能存在单季度业绩波动较大甚至亏损的风险。

【经营风险】

(一)公司2020年业绩大幅下滑的风险

受新型冠状病毒肺炎疫情的影响,公司在春节法定假日后延期至2月10日复工,复工后部分工作人员因配合疫情防控措施而进行隔离导致无法按时返回工作岗位,公司的上下游产业链企业因疫情影响存在同样的问题,因此对公司在采购、生产、销售、工程安装、物流运输等各业务环节均产生不利影响;4月以来随着国外疫情的持续蔓延,下游行业的需求收缩、公司新签订单金额相比同期降低、海外部分合同实施受限,从而对公司整体经营情况构成重大不利影响。经众华会计师事务所(特殊普通合伙)审阅,公司2020年上半年实现营业收入6,478.55万元,同比下降34.26%;扣除非经常性损益后归属于母公司股东净利润为308.75万元,同比下降80.42%。由于2020年上半年公司业绩大幅下滑,以及考虑到下半年新冠疫情发展、公司下游行业复苏速度及公司后续订单签署的不确定性,公司2020年全年面临业绩大幅下滑的风险。

(二)公司产品及业务单一的风险

公司主要产品针对服装、家纺等缝制企业进行设计,主要为其提供生产物料智能化搬运、存储及相关信息化管理的功能。特定化的功能设计使得公司产品及业务领域较为单一,报告期内公司面对的下游客户行业集中,主要为服装、家纺等缝制行业,2017-2019年公司对该行业客户形成的销售收入占主营业务收入比例分别为100%、93.97%、97.24%。这使得公司对缝制行业需求依赖较高,如果公司下游行业的市场需求发生重大不利变化,将会对公司的营业收入和盈利能力带来不利影响。

(三)季节性波动风险

公司主营业务具有季节性特点,公司主营业务产品中的智能悬挂生产系统的安装、调试等环节在缝制车间进行,与制衣企业淡旺季错峰,通常来说含有春节等假日的第一季度以及夏季的第三季度是制衣企业的生产淡季,但是对于公司来说是安装旺季,使得公司在接下来的一个季度收入确认较多,所以通常公司在第一季度、第三季度收入较低,第二季度、第四季度收入较高。由此可能存在单季度业绩波动较大甚至亏损的风险。

(四)宏观经济和行业波动风险

发行人所处的智能物流装备行业的市场需求,主要取决于下游行业固定资产投资尤其是智能化装备的投资规模及增速。如果未来宏观经济疲软,或者国家产业政策发生变化,发行人下游物流装备的固定资产需求有可能出现下滑,这会减少对智能物流装备的采购,因此本行业面临一定的宏观经济和行业波动风险。

(五)境外销售面临波动的风险

2017年-2019年公司主营业务中境外销售收入分别为1,748.43万元、3,649.67万元、4,906.32万元,占比分别为18.42%、22.39%、20.25%。公司目前的境外销售业务多布局在东南亚地区。海外市场受政策法规变动、地缘政治局势变化、知识产权保护、不正当竞争、消费者保护等多种因素影响,随着业务规模的进一步扩大,公司涉及的海外法律环境将会更加复杂。同时,汇率波动也会给公司的业务带来潜在影响。境外销售存在公司不能及时应对境外市场环境的变化的风险。

(六)业绩波动风险

2017-2019年度,发行人营业收入分别为9,798.19万元、16,680.68万元、24,689.81万元,收入增长较快但规模仍较小。发行人未来经营业绩取决于宏观经济、市场需求变动、客户投资延迟或取消、大额订单的波动、未能按照预计进度验收等外部因素以及管理水平、技术水平、核心技术人员变动等内部因素的影响,如果上述内外部因素发生重大不利变化,发行人将面临业绩波动风险。

(七)非悬挂式仓储分拣系统未达预期的市场前景风险

目前公司的非悬挂式仓储分拣系统2017年至2019年销售收入分别为1,001.11万元、1,335.85万元、1,012.35万元,占主营业务收入比例分别为10.55%、8.19%、4.18%,该产品处于发展初期,在市场当中尚未形成竞争优势地位,销售规模较小,承担该类产品的子公司沈阳瑞晟报告期持续亏损。该产品市场参与者众多,国际知名企业一直处于行业高端市场领先地位,国内也有众多公司从事此类仓储物流行业。发行人存在无法扩大该类产品销售规模的风险。

(八)市场竞争加剧的风险

公司产品中智能悬挂生产系统的主要竞争对手为瑞典ETON公司、浙江衣拿智能科技股份有限公司、南通明兴科技开发有限公司等;智能悬挂式仓储分拣系统的竞争对手主要为以奥地利科纳普(Knapp)公司、德国杜克普公司为代表的境外公司;智能非悬挂式仓储分拣系统面临众多的国内外竞争对手。另外,随着智能物流装备市场需求的增长,总是会吸引新的竞争者加入,未来新竞争者的加入,将会使得市场竞争日益激烈。公司存在未来不能适应行业竞争、落后竞争对手的风险。

(九)主要生产及经营场所无法按期完成搬迁的风险

公司计划将宁波地区的主要生产及经营场所搬迁至本次发行募集资金投向的新建生产基地处,如若新建生产基地无法在2020年10月租赁协议到期前完工建成,公司预计将继续租赁宁波裕德(原圣瑞思机械)的房产进行生产经营活动,持续产生关联交易并发生关联租赁费用,存在无法按期完成搬迁的风险。