锦州神工半导体首次发布在科创板上市 上市主要存在风险分析(图)

中商产业研究院 2020-08-19 15:56

中商情报网讯:锦州神工半导体有限公司首次公开发行股票并在科创板上市。据了解,锦州神工半导体股份有限公司主业务为半导体级单晶硅材料的研发、生产和销售。

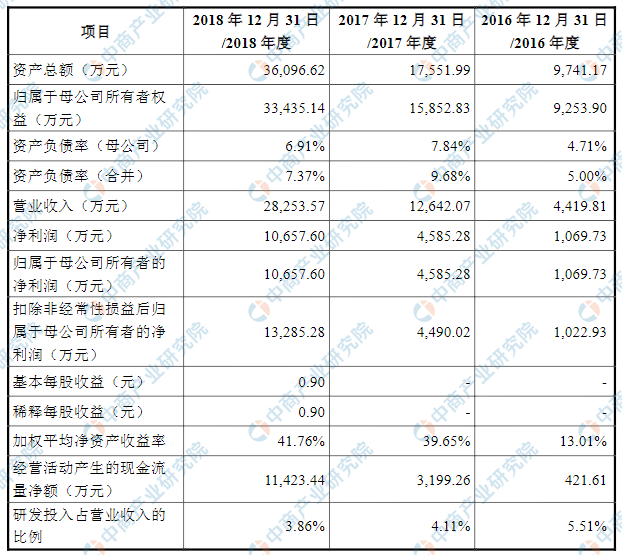

主要财务指标

锦州神工半导体有限公司资产总额和净利润逐年增加,2016年度资产总额为9,741.17万元,2017年度资产总额为17,551.99万元,2018年度资产总额为36,096.62万元;2016年度净利润为1,069.73万元,2017年净利润为4,585.28万元,2018年净利润为10,657.60万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)技术风险

(1)核心技术泄露风险

经过多年的技术创新和研发积累,发行人在半导体级单晶硅材料领域掌握了多项核心技术,是发行人核心竞争力的重要体现。自成立以来,发行人高度重视核心技术的保密工作,建立了严格的技术保密工作制度,并加强了专利和知识产权的申请工作,但发行人仍然存在因技术人员流失、技术资料被恶意留存或复制等因素导致核心技术泄露的风险。

(2)技术革新风险

半导体级单晶硅材料实现规模化生产需要制造厂商在该细分领域多年的积累和沉淀。发行人目前所拥有的技术水平、生产工艺能够满足现有的生产需求,同时发行人研发团队始终保持对市场新技术的敏感性,不断改进现有工艺提升产品质量及生产效率。但若未来发行人无法对新的市场需求、技术趋势做出及时反应,将面临丧失竞争优势的风险。

(3)研发失败风险

半导体级单晶硅材料行业属于技术密集型行业,其技术创新及新产品开发需要持续的资金和人员投入,通过不断尝试才可能取得成功,在开发过程中存在关键技术未能突破或者产品具体指标、开发进度无法达到预期等情形而导致研发失败的风险。

(二)经营风险

(1)客户集中风险

半导体材料行业具有进入门槛高、细分行业市场参与者较少等典型特征。发行人主要客户包括三菱材料、SK化学等境外企业,主要分布在日本、韩国和美国等国家和地区。2016年度、2017年度和2018年度,发行人对前五大客户的销售收入合计占营业收入的比例分别为95.51%、96.14%和88.78%,客户集中度较高,存在客户集中风险。如发行人下游主要客户的经营状况或业务结构发生重大变化并在未来减少对发行人产品的采购,或出现主要客户流失的情形,发行人经营业绩存在下滑的风险。

(2)供应商集中风险

发行人生产用原材料主要为高纯度多晶硅、高纯度石英坩埚和石墨件等。2016年度、2017年度和2018年度,发行人向前五大原材料供应商的采购金额合计占总采购金额比例分别为87.33%、83.09%和83.33%,采购集中度较高,存在供应商集中风险。如果主要供应商交付能力下降,发行人原材料供应的稳定性、及时性和价格均可能发生不利变化,从而对发行人的生产经营产生不利影响。

(3)国际贸易风险

发行人产品主要出口至日本、韩国和美国等国家和地区,部分原材料从境外进口。如未来相关国家在贸易政策、关税等方面对我国设置壁垒或中国对进口商品加征关税,且发行人不能采取有效措施降低成本、提升产品竞争力,将导致发行人产品失去竞争优势,从而对发行人经营业绩产生不利影响。

(4)原材料价格波动风险

发行人生产用主要原材料为高纯度多晶硅、高纯度石英坩埚和石墨件等。2016年度、2017年度和2018年度,原材料成本占发行人主营业务成本的比例分别为62.35%、68.76%和74.11%,主要原材料价格的变化直接影响发行人的利润水平。如果未来原材料价格大幅度上涨,且发行人主要产品销售价格不能同步上调,将对发行人的盈利能力产生不利影响。

(5)境外经营的法律风险

发行人与境外客户签订订单,在日本设有境外子公司开展海外业务,境外经营会受到所在国家和地区政策法规变动、政治经济局势变化、知识产权保护、反垄断和反不正当竞争等多种因素影响。随着业务规模的进一步扩大,发行人面临的法律环境将会更加复杂,若发行人不能及时应对境外法律环境的变化,可能导致境外经营存在一定的法律风险。

(三)内控风险

(1)规模扩张带来的管理风险

自成立以来,发行人业务规模持续快速增长,相应的资产规模和人员规模也不断扩张。本次发行募集资金到位后,发行人的资产、业务、机构和人员将进一步扩张,发行人在资源整合、市场开拓、产品研发与质量管理、财务管理、内部控制等方面将面临更大的挑战,同时也对发行人内部各部门工作的协调性、严密性、连续性提出了更高的要求。虽然在过去的经营实践中,发行人已积累了相对丰富的管理经验,但如果发行人的经营管理和人才储备不能适应快速扩张的经营规模,发行人可能存在一定的管理风险。

(2)无实际控制人风险

发行人无控股股东、无实际控制人。发行人已建立了健全有效的内部治理制度,发展情况良好,但不排除无实际控制人的公司治理格局可能因决策效率降低而贻误业务发展机遇,造成公司经营业绩的波动。

(四)财务风险

(1)毛利率下滑风险

报告期内各期,发行人不断改进产品工艺,在保证参数一致性水平的基础上,产品的良品率持续提升,发行人主营业务毛利率分别为43.73%、55.10%和63.77%,报告期内逐年增长。虽然发行人具备较强的市场竞争力,并可采取改进产品工艺、加强成本管理、研发创新产品等措施应对市场变化,但仍存在因下游市场需求变化和行业竞争加剧导致发行人毛利率下滑的风险。

(2)汇率波动风险

报告期内,发行人主要客户及部分供应商为境外企业,销售商品及进口原材料主要使用日元和美元进行结算。2016年度、2017年度和2018年度,发行人汇兑损益分别为73.66万元、-64.48万元和148.33万元,占当期净利润的比例分别为6.89%、-1.41%和1.39%。汇率变化对发行人业绩有一定影响,发行人面临汇率波动风险。

(3)税收优惠政策变化风险

发行人于2016年11月30日获得高新技术企业证书(有效期三年),2016年度、2017年度和2018年度享受15%的企业所得税优惠税率。未来,若发行人未能通过高新技术企业资格复审或者所得税税收优惠政策发生重大不利变化,将会增加发行人的税负成本,进而对发行人利润水平产生不利影响。发行人所在行业为国家重点支持的行业,报告期内发行人主要产品一直享受国家出口退税政策,若未来发行人产品出口退税率出现较大幅度的下调或出口退税政策出现重大不利变化,而发行人不能及时相应调整产品价格,可能会对发行人业绩产生一定的不利影响。

(4)以部分自有闲置资金购买理财产品的风险

为提升资金使用效率,报告期内发行人以部分自有闲置资金购买理财产品。发行人所购理财产品期限均在半年以内,产品风险等级为低风险等级。2016年末、2017年末和2018年末,发行人理财产品本金余额分别为4,300.00万元、4,000.00万元和3,500.00万元。报告期内,未发生理财产品无法赎回的情形。如未来市场环境发生重大不利变化,发行人购买理财产品的投资收益可能大幅降低,甚至面临投资本金无法正常收回的风险。

(五)发行失败风险

(1)发行认购不足的风险

科创板发行上市采用市场化发行、市场化定价的机制,存在发行定价过高等原因导致出现投资者参与程度较低、发行认购不足的可能性,从而导致发行人存在发行失败的风险。

(2)未能达到预计市值上市条件的风险

发行人本次发行上市申请选择《上市规则》第2.1.2条第一款第(一)项的规定,即预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。若发行时发行人无法满足上述上市条件,可能导致存在发行失败的风险。

(六)行业及市场风险

(1)宏观经济波动风险

半导体产品应用领域广泛,涵盖通讯设备、家用电器、汽车电子、工业控制、航空航天等国民经济重要领域,因此半导体行业与全球宏观经济形势息息相关,宏观经济的波动将直接影响半导体市场的供求平衡。

如未来全球经济增速放缓、宏观经济出现较大波动,半导体行业增速可能放缓甚至下滑,对发行人经营业绩产生不利影响。

(2)行业周期性风险

半导体行业属于周期性行业,行业增速与全球经济形势高度相关。此外,半导体行业的周期性还受技术升级、市场结构变化、应用领域升级、自身库存变化等因素的影响。近年来,半导体行业研发周期不断缩短,新技术、新工艺的不断应用导致半导体产品的生命周期不断缩短。发行人主要产品为芯片制造刻蚀环节所需的核心耗材,产品销售直接受半导体行业景气度的影响。若未来半导体行业市场需求出现周期性下滑,发行人的经营业绩存在波动风险。

(七)募集资金投资项目的实施风险

(1)项目建设风险

本次募集资金投资项目在实施过程中可能受到工程施工进度、工程管理、设备采购、设备调试及人员配置等因素的影响,项目实施进度存在一定的不确定性,募集资金投资项目存在不能按期竣工投产的风险。

(2)项目技术风险

发行人本次募集资金投资项目是现有业务的扩展和延伸,发行人在项目所涉领域已拥有一定的业务基础与技术积淀,并对项目关键技术难点进行了预研和攻关,降低了项目整体风险。但发行人突破相关技术仍存在一定不确定性,本次募集资金投资项目存在技术风险。

(3)新增折旧摊销影响发行人盈利能力风险

根据募集资金使用计划,募集资金投资项目建成后,发行人资产规模将大幅增加,从而导致发行人年折旧及摊销成本费用增加。若募集资金投资项目不能较快产生效益以弥补新增固定资产和无形资产投资带来的折旧和摊销,将在一定程度上影响发行人净利润和净资产收益率水平。

(4)市场开拓风险

募投项目产品的下游客户与发行人现有客户并不完全重叠,发行人拓展募投项目产品下游客户存在一定难度和不确定性,如果发行人不能成功开发募投项目产品下游客户或开发进度不及预期,将会对发行人未来经营业绩产生一定不利影响。

(八)前瞻性陈述可能不准确的风险

发行人本次证券发行的招股说明书列载有若干前瞻性陈述,涉及行业未来发展趋势、发行人未来发展规划、业务发展目标、盈利能力等方面的预期或相关讨论。该等预期或讨论存在风险及不确定因素,招股说明书所列载的前瞻性陈述,不应视为发行人的承诺或声明。